ผู้ประกอบการสามารถเลือกระบบการจัดเก็บภาษีที่พวกเขาจะใช้ในระหว่างการทำงาน หากจำเป็นพวกเขาสามารถเปลี่ยนระบบซึ่งจำเป็นต้องมีการแจ้งเตือนของภาษีบริการกลาง บ่อยครั้งที่ต้องการการเปลี่ยนจาก USN เป็น UTII และในทางกลับกันผู้ประกอบการแต่ละรายต้องการใช้ระบบที่ง่ายกว่าแทนที่จะเป็นการใส่ร้าย กระบวนการจะต้องดำเนินการในขณะที่คำนึงถึงกฎมากมาย สำหรับสิ่งนี้กิจกรรมของผู้ประกอบการจะต้องเป็นไปตามข้อกำหนดของระบอบการปกครองที่เลือก

ความแตกต่างของโหมด

USN และ UTII เป็นโหมดพิเศษที่ใช้งานง่ายโดยผู้ประกอบการที่ทำงานในด้านต่างๆ การใช้ระบบใด ๆ ข้างต้นเป็นไปได้ทันทีหลังจากการลงทะเบียนของธุรกิจหรือจากจุดเริ่มต้นของปีใหม่

ในการทำงานในโหมดพิเศษนั้นผู้ประกอบการและสาขาที่เลือกต้องมีคุณสมบัติตรงตามข้อกำหนดบางประการ การเปลี่ยนไปสู่ระบบใด ๆ ควรเป็นทางการดังนั้น SP จะต้องส่งการแจ้งเตือนที่เกี่ยวข้องไปยัง Federal Tax Service เอกสารจะถูกส่งภายใน 5 วันจากช่วงเวลาที่เริ่มทำงานภายใต้ระบอบการปกครองใหม่

เฉพาะ UTII

โหมดนี้ถือว่าไม่เหมือนใครและใช้งานง่าย สามารถใช้งานได้โดยผู้ประกอบการที่ทำงานในกิจกรรมบางประเภทเท่านั้นซึ่งรวมถึงการบริการในครัวเรือนการขนส่งทางถนนหรืองานมาตรฐานอื่น ๆ

เมื่อคำนวณภาษีจะมีการพิจารณาตัวบ่งชี้ทางกายภาพและความสามารถในการทำกำไรของธุรกิจ เมื่อใช้ระบบนี้คุณไม่จำเป็นต้องคำนวณและชำระภาษีอื่น ๆ

คุณสมบัติของ USN

ระบบภาษีนี้ยังถือว่าอยู่ในความต้องการ มันถูกนำเสนอในสองรูปแบบเพื่อให้สามารถคำนวณภาษีจากกำไรสุทธิหรือรายได้รวม ในกรณีแรก 15% จะถูกเรียกเก็บจากส่วนต่างระหว่างรายได้และค่าใช้จ่าย หากเงินสดทั้งหมดที่ได้จากการทำธุรกิจทำหน้าที่เป็นฐานภาษีจะมีการเรียกเก็บเงินเพียง 6% เท่านั้น

ตามระบบนี้จะต้องส่งประกาศเป็นประจำทุกปีรวมทั้งชำระภาษีล่วงหน้าในระหว่างปี

เมื่อใดที่ฉันจะเปลี่ยนจาก UTII เป็น STS

ผู้ประกอบการสามารถตัดสินใจได้อย่างอิสระว่าจะใช้โหมดใดดังนั้นพนักงานของ Federal Tax Service จึงไม่สามารถบังคับให้พวกเขาทำงานบนระบบใด ๆ การเปลี่ยนจาก UTII เป็น STS ในปี 2018 ขึ้นอยู่กับข้อกำหนดของ:

- หากเขาต้องการสมัครใจให้เสร็จสิ้นกระบวนการ IP นี้การเปลี่ยนแปลงจะได้รับอนุญาตเท่านั้นตั้งแต่ต้นปีหน้าซึ่งจำเป็นต้องส่งการแจ้งเตือนไปยัง Federal Tax Service ภายในสิ้นเดือนธันวาคม

- หากกิจกรรมสิ้นสุดลงเพื่อปฏิบัติตามข้อกำหนดของ UTII หรือความสามารถในการใช้ระบบนี้ถูกยกเลิกในภูมิภาคการอนุญาตให้มีการเปลี่ยนจากต้นเดือนต้นเดือนถัดไป

- ผู้ประกอบการบางรายรวมโหมดดังนั้นหากตัวบ่งชี้ทางกายภาพสำหรับ UTII เกินในระหว่างปีดังนั้นจึงเป็นไปไม่ได้ที่จะใช้โหมดนี้ต่อไปกิจกรรมจะสลับไปที่ระบบภาษีแบบง่ายโดยอัตโนมัติและไม่จำเป็นต้องส่งการแจ้งเตือนไปยังบริการภาษีของรัฐบาลกลาง

หากมีการละเมิดข้อกำหนดของการเปลี่ยนแปลงผู้ประกอบการจะต้องรับผิดชอบต่อการดำเนินการ นอกจากนี้พนักงานของ Federal Tax Service จะคำนวณใหม่และคิดค่าปรับ เงื่อนไขสำหรับการเปลี่ยนจาก UTII เป็น STS เป็นมาตรฐานและได้รับการรับรองตามกฎหมาย แต่หน่วยงานท้องถิ่นสามารถทำการปรับเปลี่ยนบางอย่างได้อย่างอิสระกับกระบวนการนี้

ต้องใช้เอกสารอะไรบ้างในการเปลี่ยนไปใช้ระบบภาษีแบบง่าย

หากคุณตัดสินใจที่จะทำงานกับระบบภาษีแบบง่ายเอกสารบางอย่างจะต้องเปลี่ยนจาก UTII เป็นระบบภาษีแบบง่ายเหล่านี้รวมถึงเอกสาร:

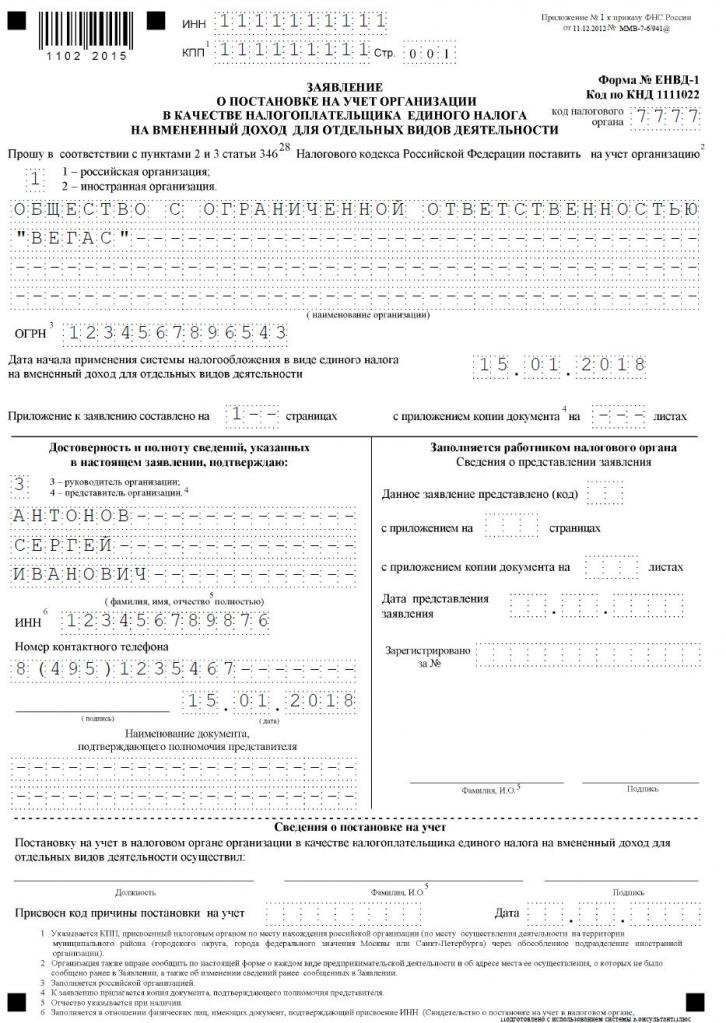

- การแจ้งเตือนโดยตรงของการเปลี่ยนไปใช้ระบบภาษีแบบง่ายในแบบที่ 26.2-1;

- คำแถลงเกี่ยวกับพื้นฐานของการที่ผู้ประกอบการจดทะเบียนเป็นผู้เสียภาษีอากรสำหรับรายได้ที่ถูกกำหนดตามแบบ UTII-3

เขียนเอกสารเหล่านี้ไม่ยาก แอปพลิเคชันตัวอย่างสำหรับการเปลี่ยนจาก UTII เป็น STS อยู่ด้านล่าง

เมื่อใดที่ฉันต้องโอนเอกสารเกี่ยวกับการเปลี่ยนไปใช้ระบบภาษีแบบง่าย

ขั้นตอนจะดำเนินการหลังจากการเตรียมเอกสารที่จำเป็นเท่านั้น ข้อกำหนดสำหรับการเปลี่ยนจาก UTII เป็น STS เป็นมาตรฐานดังนั้นกฎต่อไปนี้จะได้รับการพิจารณาโดยผู้เสียภาษี:

- หากมีการวางแผนการเปลี่ยนโดยสมัครใจการแจ้งเตือนไปยัง Federal Tax Service จะถูกส่งไปจนถึงวันที่ 31 ธันวาคมของปีปัจจุบันซึ่งอนุญาตให้ใช้ระบบที่ง่ายขึ้นเมื่อคำนวณภาษีจากต้นปีหน้า

- คำร้องขอโอนจะต้องยื่นในระหว่างการเปลี่ยนแปลงโดยสมัครใจภายใน 5 วันดังนั้นภายในวันที่ 5 มกราคมเอกสารจะต้องถูกส่งไปยังบริการภาษีของรัฐบาลกลาง

- หากการเปลี่ยนแปลงถูกบังคับเพราะ UTII ถูกยกเลิกในภูมิภาคหรือตัวบ่งชี้ทางกายภาพไม่ตรงตามข้อกำหนดของระบอบการปกครองการแจ้งเตือนนั้นจะถูกส่งภายในเดือนถัดไป แต่จะต้องส่งใบสมัครไปยัง Federal Tax Service ภายใน 5 วันนับจากวันที่ IP หยุด ผู้จ่ายภาษีตามนัย

การละเมิดข้อกำหนดเหล่านี้ถือเป็นความผิดทางปกครอง ดังนั้นหากระยะเวลาของการเปลี่ยนจาก UTII เป็น STS ไม่เป็นไปตามนั้นผู้ประกอบการจะต้องจ่ายค่าปรับที่สำคัญ

เอกสารถูกส่งไปที่ไหน?

หากคุณวางแผนที่จะเปลี่ยนระบอบการปกครองภาษีกระบวนการนี้ควรดำเนินการอย่างเป็นทางการ การเปลี่ยน IP จาก UTII เป็น STS ต้องมีการโอนแอปพลิเคชันและการแจ้งเตือนไปยังแผนกบริการภาษีของรัฐบาลกลางที่มีการจดทะเบียนธุรกิจ

หากเมื่อทำงานกับ UTII ขนาดของอาคารพาณิชย์ถูกนำมาพิจารณาแล้วแผนกภาษีของรัฐบาลกลางที่ตั้งของอสังหาริมทรัพย์นี้จะถูกเลือกเพื่อส่งเอกสาร

กฎสำหรับการเปลี่ยนเป็น UTII

การเปลี่ยนจาก UTII เป็น STS นั้นไม่จำเป็นเสมอไป ผู้ประกอบการหลายคนไม่ทราบวิธีการและไม่ต้องการคำนึงถึงค่าใช้จ่ายในการทำกิจกรรมของพวกเขาดังนั้นการใช้รายได้ที่ถูกพิจารณาจึงเป็นประโยชน์ต่อพวกเขามากขึ้น ดังนั้นบ่อยครั้งที่มีความจำเป็นต้องเริ่มทำงานกับ UTII แต่สำหรับกิจกรรมที่เลือกควรเหมาะสำหรับโหมดนี้

การเปลี่ยนจาก STS เป็น UTII ถือเป็นกระบวนการมาตรฐาน แต่มีการพิจารณากฎบางประการ:

- มันเป็นไปไม่ได้ที่จะทำกระบวนการนี้ให้เสร็จภายในหนึ่งปีสำหรับกิจกรรมประเภทหนึ่งดังนั้นขั้นตอนสามารถดำเนินการได้จากปีหน้าเท่านั้นซึ่งจำเป็นต้องยื่นใบสมัครสำหรับการถ่ายโอนไปยังรายได้ที่ถูกกำหนดไว้จนถึงวันที่ 15 มกราคม

- หากผู้ประกอบการเปิดพื้นที่ทำงานใหม่ซึ่งเขาชอบที่จะคำนวณภาษีบนพื้นฐานของ UTII เขาสามารถสมัครรับระบอบการปกครองนี้ได้ตลอดเวลาของปีหลังจากนั้นเขาจะรวมสองระบบเข้าด้วยกัน

- หากผู้ประกอบการแต่ละรายเป็นผู้เสียภาษีภายใต้ระบบการจัดเก็บภาษีพื้นฐานเขาสามารถส่งใบสมัครเพื่อเปลี่ยนเป็นรายได้ที่น่าสงสัยได้ตลอดเวลาเนื่องจากกฎหมายไม่ได้มีข้อห้ามใด ๆ ในกระบวนการนี้

บ่อยครั้งที่ผู้ประกอบการจำเป็นต้องรวมหลายโหมดในครั้งเดียว ภายใต้เงื่อนไขดังกล่าวคุณควรเข้าใจอย่างถูกต้องว่าค่าใช้จ่ายเกี่ยวข้องกับกิจกรรมประเภทใด

วิธีการสมัครเพื่อเปลี่ยนเป็น UTII

ในการใช้ระบบภาษีนี้ในตอนแรกผู้ประกอบการจำเป็นต้องรู้จุดสองสามข้อ:

- อนุญาตให้ทำงานที่มีรายได้ที่ได้รับอนุญาตในภูมิภาคเฉพาะที่บุคคลนั้นอาศัยและทำงานอยู่หรือไม่;

- ไม่ว่าจะเป็นทิศทางที่เลือกในธุรกิจที่เหมาะสมกับกิจกรรมที่ได้รับอนุญาตเกี่ยวกับการใส่ร้าย;

- ไม่ว่าจะเป็นผู้ประกอบการได้จัดอย่างเป็นทางการมากกว่า 100 คน

หากตรงตามเงื่อนไขเหล่านี้สามารถดำเนินการตามขั้นตอนที่ถูกต้องสำหรับการเปลี่ยนจาก STS เป็น UTII สำหรับสิ่งนี้สิ่งสำคัญคือต้องสร้างแอปพลิเคชันสำหรับการลงทะเบียนเป็นผู้ชำระเงินของระบบภาษีแบบง่าย การแจ้งเตือนจะถูกตรึงไว้กับเขาว่าผู้ประกอบการแต่ละรายเริ่มที่จะทำงานในฐานะผู้จ่ายเงินของรายรับ

เอกสารถูกส่ง ณ สถานที่ของกิจกรรมโดยตรง บ่อยครั้งที่ผู้ประกอบการจดทะเบียนอย่างเป็นทางการในเมืองหนึ่งและทำงานในภูมิภาคอื่น ภายใต้เงื่อนไขดังกล่าวมีความจำเป็นต้องส่งเอกสารไปยังแผนกบริการภาษีของรัฐบาลกลางซึ่งมีการดำเนินกิจกรรมของผู้ประกอบการ ข้อยกเว้นคือการค้าขายซึ่งเป็นการส่งมอบหรือการส่งมอบและยังรวมถึงการขนส่งทางถนนหรือการโฆษณาในรูปแบบการขนส่งที่แตกต่างกัน ภายใต้เงื่อนไขดังกล่าวมีความจำเป็นต้องส่งเอกสาร ณ สถานที่ที่ลงทะเบียนของ IP

ภายใน 5 วันหลังจากการโอนแอปพลิเคชันคุณสามารถรับการแจ้งเตือนจาก Federal Tax Service ว่าผู้ประกอบการแต่ละรายได้รับการจดทะเบียนเป็นผู้ชำระเงินรายรับที่แน่นอน ขอแนะนำให้ใช้เอกสารนี้เพื่อให้ผู้ประกอบการมีหลักฐานการทำงานอย่างเป็นทางการในระบอบการปกครองที่เลือก เอกสารแสดงวันที่ที่ทำการเปลี่ยนแปลง

เป็นไปได้หรือไม่ที่จะรวมโหมดต่างๆ

การเปลี่ยนจาก STS เป็น UTII นั้นไม่จำเป็นเสมอไปเพราะหากผู้ประกอบการทำงานกับกิจกรรมหลายประเภทเขาก็สามารถรวมระบบหลาย ๆ ระบบได้ สิ่งนี้ไม่ถูกต้องตามกฎหมาย

รายได้ที่กำหนดสามารถใช้ได้กับกิจกรรมบางประเภทเท่านั้น โหมดที่ง่ายสามารถนำไปใช้กับทิศทางอื่น ๆ เป็นสิ่งสำคัญสำหรับชุดค่าผสมนี้เพื่อรักษาบัญชีแยกต่างหากอย่างถูกต้อง ในการกำหนดฐานภาษีสำหรับระบบภาษีแบบง่ายจะไม่ได้รับอนุญาตให้ใช้รายได้ที่ได้รับจากกิจกรรมที่คำนวณรายได้จากการจัดเก็บภาษี

การคำนวณภาษีถูกคำนวณอย่างไร

หากมีการเปลี่ยนจากระบบภาษีแบบง่ายเป็น UTII ผู้ประกอบการจะต้องเข้าใจอย่างถ่องแท้ว่าจะคำนวณและชำระภาษีอย่างไรให้ถูกต้อง ด้วยเหตุนี้ตัวชี้วัดที่แตกต่างกันนำมาพิจารณา:

- รายรับที่แสดงโดยผลกำไรที่อาจเกิดขึ้นจากทิศทางการทำงานที่เลือกและตัวบ่งชี้นี้จะถูกกำหนดโดยหน่วยงาน;

- ตัวบ่งชี้ทางกายภาพถูกนำมาพิจารณาซึ่งสามารถแสดงโดยพื้นที่ของชั้นการค้าหรือจำนวนที่นั่งผู้โดยสารในรถยนต์หรือรถบัส;

- ค่าสัมประสิทธิ์ deflator และปัจจัยการแก้ไขจะรวมอยู่ในแบบฟอร์มและค่าเหล่านี้จะถูกกำหนดโดยแต่ละเมืองแยกต่างหากซึ่งคำนึงถึงสภาพเศรษฐกิจของภูมิภาคและปัจจัยอื่น ๆ

- อัตราดอกเบี้ยเท่ากับ 15%

ตัวชี้วัดหลักสามารถหาได้จาก Federal Tax Service ดังนั้นผู้ประกอบการเพียงทำดัชนีทางกายภาพของกิจกรรมของเขาในสูตร

เป็นไปได้หรือไม่ที่จะลดภาษี?

เมื่อเลือก UTII หรือ STS ผู้ประกอบการสามารถพึ่งพาฐานภาษีที่ลดลงเนื่องจากเบี้ยประกัน

หากผู้ประกอบการรายบุคคลไม่ได้จ้างแรงงานอย่างเป็นทางการเขาสามารถลดฐานภาษีได้ 100% ของเงินสมทบที่ระบุไว้สำหรับตัวเขาเองให้กับกองทุนของรัฐต่างๆ หากมีผู้เชี่ยวชาญจ้างแล้วฐานจะลดลงเพียง 50% ของเงินสมทบที่จ่าย

ข้อกำหนดด้านภาษี

หากเลือก UTII การชำระเงินภายใต้ระบอบการปกครองนี้จะต้องชำระเป็นรายไตรมาสภายในวันที่ 25 ของเดือนหลังจากสิ้นสุดไตรมาส นอกจากนี้จนถึงวันที่ 20 ของเดือนเหล่านี้คุณจะต้องส่งคำชี้แจงในแต่ละไตรมาส

ตามระบบภาษีแบบง่ายการชำระเงินล่วงหน้าจะทำทุกไตรมาส กองทุนจะต้องถูกโอนก่อนวันที่ 25 ของเดือนหลังจากสิ้นไตรมาส ในตอนท้ายของปี FE ต้องชำระภาษีขั้นสุดท้ายจนถึงวันที่ 30 เมษายนของปีถัดไป สำหรับองค์กรกำหนดส่งภาษีและส่งประกาศคือวันที่ 31 มีนาคม ตามระบบภาษีแบบง่ายผู้ประกอบการจะถูกส่งประกาศปีละครั้งจนถึงวันที่ 30 เมษายน

ข้อดีและข้อเสียของ UTII

ผู้ประกอบการจำนวนมากต้องการการเปลี่ยนไปใช้การกำหนดโทษเนื่องจากโหมดนี้มีข้อดีหลายประการ:

- ภาระภาษีลดลงเนื่องจากไม่ต้องจ่ายค่าธรรมเนียมจำนวนมาก

- การชำระเงินไม่ได้ขึ้นอยู่กับรายได้ที่ได้รับดังนั้นบ่อยครั้งที่มันต่ำมากที่มีผลกำไรสูง

- เป็นไปได้ที่จะลดฐานภาษีเนื่องจากเบี้ยประกัน

- ในบางภูมิภาคมีการใช้ปัจจัยการลดเพื่อลดภาระภาษีของผู้เสียภาษี

แต่ระบบนี้มีข้อเสียเนื่องจากผู้ประกอบการมักจะเลือกระบบภาษีแบบง่าย การส่งเอกสารสำหรับการเปลี่ยนแปลงจาก UTII นั้นเป็นสิ่งจำเป็นเนื่องจากหากไม่มีกิจกรรมในบางเวลาภาษีที่กำหนดยังคงจ่ายอยู่เนื่องจากเป็นไปไม่ได้ที่จะส่งคืนศูนย์ แม้ว่าผู้ประกอบการรายบุคคลจะได้รับผลขาดทุนจากการดำเนินงานเขาจะไม่สามารถลดการชำระเงินได้

ดังนั้นผู้ประกอบการแต่ละรายจะประเมินว่าโหมดใดมีประโยชน์ต่อทิศทางของงานที่เลือก

ข้อสรุป

การเปลี่ยนจากระบอบการปกครองหนึ่งไปสู่อีกระบอบหนึ่งควรดำเนินการอย่างเป็นทางการ ด้วยเหตุนี้บริการภาษีของรัฐบาลกลางจะต้องส่งงบและการแจ้งเตือนที่เกี่ยวข้อง

ส่วนใหญ่ผู้ประกอบการเลือกระหว่างภาษีที่กำหนดหรือการปรับปรุงภาษีที่ง่ายขึ้น แต่ละระบบมีข้อดีข้อเสีย การเปลี่ยนแปลงเป็นไปได้ภายในหนึ่งปีหรือตั้งแต่ต้นปีหน้าซึ่งจะนำมาพิจารณาว่ากระบวนการนั้นเป็นไปตามความสมัครใจหรือเป็นข้อบังคับ ผู้ประกอบการได้รับอนุญาตให้รวมโหมดเหล่านี้ซึ่งจำเป็นต้องเก็บรักษาบันทึกแยกต่างหากอย่างถูกต้อง