ในกิจกรรมทางธุรกิจใด ๆ ที่เกี่ยวข้องกับการผลิตผลิตภัณฑ์เราต้องจัดการกับแนวคิดเช่นค่าเสื่อมราคา แนวคิดนี้ใช้กับสินทรัพย์ถาวรที่เกี่ยวข้องโดยตรงในการผลิตสินค้า ค่าเสื่อมราคาอาจเป็นทางกายภาพและทางศีลธรรมและสะท้อนถึงเวลาการทำงานของอุปกรณ์หรือเครื่องจักร ต่อไปเราจะพิจารณาอัตราการคิดค่าเสื่อมราคาและวิธีการใช้ในการบัญชี

การสึกหรอทางกายภาพ

เริ่มจากพื้นฐานทางทฤษฎี ก่อนที่คุณจะทราบตำแหน่งที่จะใช้ตัวประกอบการสึกหรอคุณควรกำหนดว่าตัวสึกหรอคืออะไร ในทฤษฎีเศรษฐศาสตร์ประเภทย่อยของมันจะแตกต่าง: ทางกายภาพและทางศีลธรรม

การเสื่อมสภาพทางกายภาพเป็นความล้มเหลวของโรงงานผลิตหลักเนื่องจากอายุและการใช้งานคงที่ ตัวอย่างสามารถให้ในอาคาร ตราบใดที่มันยังเล็กอยู่เพียงแค่สร้างหลังคาหลังคาก็จะไม่รั่วและท่อก็ไม่แตก แต่เมื่อเวลาผ่านไปเนื่องจากผลกระทบของสภาพอากาศการใช้งานที่คงที่การเปลี่ยนแปลงของอุณหภูมิทั้งภายในและภายนอกและด้วยเหตุผลอื่น ๆ หลายร้อยประการอาคารต้องได้รับการซ่อมแซมอย่างต่อเนื่อง ต้องใช้เงินจำนวนมากและพวกเขาจำเป็นต้องส่งคืนเนื่องจากต้นทุนการผลิต สิ่งนี้เกิดขึ้นกับเครื่องมือทางเทคนิคใด ๆ ไม่ช้าก็เร็วจะต้องมีการเปลี่ยนแปลง

ปัจจัยที่มีผลต่อการสึกหรอทางกายภาพ

การคำนวณค่าสัมประสิทธิ์การสึกหรอจะดำเนินการโดยคำนึงถึงปัจจัยที่มีอิทธิพลต่อการสึกหรอทางกายภาพ แน่นอนว่าสำหรับแต่ละองค์กรพวกเขาอาจมีความแตกต่างกันอย่างสิ้นเชิง แต่พวกเขาสามารถรวมกันเป็นกลุ่มได้ดังต่อไปนี้

- คุณภาพเริ่มต้นของสินทรัพย์ถาวร บริษัท และผู้ผลิตราคาเริ่มต้นความแข็งแกร่งของวัสดุที่ใช้ - ทั้งหมดนี้คำนึงถึงปัจจัยการสึกหรอ

- ระดับการทำงาน ซึ่งรวมถึงจำนวนวันทำงานระยะเวลาของการเปลี่ยนแปลงประสิทธิภาพการทำงานของหนึ่งหน่วย

- คุณสมบัติของกระบวนการผลิต มีเครื่องดังกล่าวที่ทำงานตลอดเวลาและมีการใช้งานในสายสำหรับเวทีเทคโนโลยีของพวกเขา

- ระดับของความก้าวร้าวของสภาพแวดล้อมที่สินทรัพย์ถาวรตั้งอยู่ สิ่งนี้ใช้กับเงื่อนไขทั้งภายนอกและภายใน และถ้ามันเป็นไปไม่ได้ที่จะมีอิทธิพลต่อปรากฏการณ์ทางธรรมชาติแล้วมันก็จำเป็นที่จะต้องปฏิบัติตามกฎการดำเนินงานเบื้องต้น

- การดูแลที่มีคุณภาพและการซ่อมแซมเป็นประจำ บางครั้งมันง่ายกว่ามากที่จะป้องกันความเสียหายจากการตรวจสอบตามปกติหรือการฟื้นฟูเล็ก ๆ ซึ่งจะทำให้หยุดการผลิต

- คุณสมบัติของพนักงาน

การคำนวณค่าสัมประสิทธิ์ตามค่าเสื่อมราคา

มีหลายสูตรที่คุณสามารถคำนวณเปอร์เซ็นต์ของต้นทุนการสึกหรอได้ วิธีที่ง่ายที่สุดในการกำหนดอัตราการคิดค่าเสื่อมราคาถือเป็นวิธีการตามค่าเสื่อมราคา สูตรง่ายมาก:

K = ค่าเสื่อมราคา / ต้นทุนของสินทรัพย์ถาวร

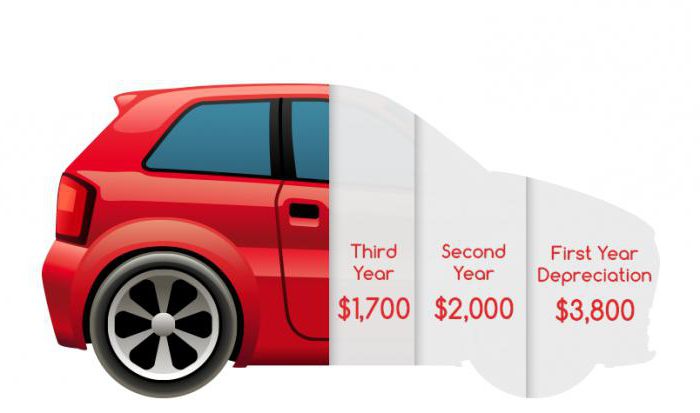

ข้อมูลทั้งหมดนำมาจากงบดุล แต่สำหรับสิ่งนี้คุณต้องเข้าใจว่าค่าเสื่อมราคาคืออะไร เรายกตัวอย่างง่ายๆ บริษัท ซื้ออุปกรณ์ราคาแพงซึ่งมีราคาเริ่มต้นประมาณ 300,000 รูเบิล จำนวนนี้ควรจะถูกส่งคืนจากการคำนวณอายุการใช้งานของอุปกรณ์นี้ ในกรณีนี้นักบัญชีกระจายจำนวนทั้งหมดเป็นจำนวนปีที่แน่นอน นี่คือค่าเสื่อมราคา จำนวนของต้นทุนจำเป็นต้องรวมอยู่ในต้นทุนการผลิต

การคำนวณตามระยะเวลาการใช้งานจริง

ตามที่เราได้ค้นพบแล้วอุปกรณ์ใด ๆ มีของตัวเอง ชีวิตที่มีประโยชน์ สิ่งนี้ช่วยในการคำนวณปัจจัยการสึกหรอ สูตรมีดังนี้:

K = Tปัจจัย/ Tปี่

ทีปัจจัย เป็นเวลาของการใช้งานจริงของอุปกรณ์เช่น 5 ปีและ Tปี่ - นี่คืออายุการใช้งานที่ระบุไว้ในมาตรฐาน (เท่ากับ 10 ปี) ดังนั้นค่าสัมประสิทธิ์การสึกหรอตามข้อมูลที่กำหนดจะเท่ากับ 0.5

แต่บ่อยครั้งที่มีสถานการณ์เมื่ออุปกรณ์ยังคงให้บริการแม้หลังจากหมดอายุการใช้งานเชิงบรรทัดฐาน หากสภาพของมันเป็นที่น่าพอใจและเครื่องไม่ได้สูญเสียคุณสมบัติที่เป็นประโยชน์จากนั้นก็สามารถขยายเวลาการทำงานได้โดยใช้ตัวบ่งชี้การพยากรณ์ ในกรณีนี้สูตรคำนวณค่าสัมประสิทธิ์การสึกหรอจะเปลี่ยน:

K = Tปัจจัย/ (Tความจริง+ Tใน),

ทีใน - ชีวิตที่เหลืออยู่โดยประมาณ

แน่นอนว่าการใช้วิธีหลังนั้นขึ้นอยู่กับสมมติฐานเท่านั้นซึ่งมักจะเป็นอัตวิสัย ผู้ประกอบการมักจะพยายามประหยัดเงินด้วยการยืดอายุของเครื่องจักรของเขา แต่ในบางกรณีสิ่งนี้ทำให้คุณภาพของผลิตภัณฑ์แย่ลงและมักจะเพิ่มต้นทุน

อัตราการหมดอายุ

สับสนบ่อยครั้งคือแนวคิดของอัตราการสึกหรอและอายุการเก็บรักษา แม้จะมีความจริงที่ว่าพวกเขามีความหมายใกล้ชิด แต่ความสำคัญทางเศรษฐกิจของพวกเขามีความแตกต่างใหญ่ อายุการเก็บรักษาถูกใช้เพื่อกำหนดสภาพร่างกายของอุปกรณ์ในช่วงระยะเวลาหนึ่ง กล่าวอีกนัยหนึ่งมันจะเป็นตัวกำหนดตามมูลค่าของมันว่ายังคงเป็นไปได้ที่จะทำงานกับเครื่องนี้หรือไม่ สูตรมีดังนี้:

Kก.= Cทางทิศตะวันออก/ เอสตรอก*100%,

ที่คทางทิศตะวันออก - มูลค่าคงเหลือ

Cตรอก - ต้นทุนเมื่อซื้อ

มูลค่าคงเหลือหมายถึงผลต่างระหว่างราคาเริ่มต้นและต้นทุนค่าเสื่อมราคาทั้งหมดในช่วงเวลาของการให้บริการ หากเครื่องทำหน้าที่เจ็ดสิบปีและค่าใช้จ่ายประจำปีคือ 10,000 รูเบิลที่ราคาเริ่มต้น 100,000 รูเบิลจากนั้นส่วนที่เหลือจะเป็น = 100,000 - 7 * 10,000 = 30,000 รูเบิล

สวมใส่คุณธรรม

แต่สิ่งต่าง ๆ แย่ลงไปกว่าความล้าสมัย หากมีการคำนวณอัตราการคิดค่าเสื่อมราคาของสินทรัพย์ถาวรอย่างง่ายดายมันยากที่จะคาดการณ์เมื่อเครื่องมือทางเทคนิคล้าสมัยทางศีลธรรม การสวมใส่ทางจริยธรรมนั้นมีลักษณะตามความจริงที่ว่ามันเกิดขึ้นตามกฎแล้วเร็วกว่าร่างกาย

ตัวอย่างที่ดีของความล้าสมัยคือโทรศัพท์มือถือ รายการใหม่จะเปิดตัวเกือบทุกเดือนและแต่ละรุ่นถัดไปเกินกว่ารุ่นก่อนหน้าซึ่งเป็นสาเหตุที่โทรศัพท์รุ่นเก่าล้าสมัยทางศีลธรรม

ประเภทของความล้าสมัย

การสึกหรอมีสองประเภทในระดับนี้ สิ่งแรกเกี่ยวข้องกับต้นทุนเริ่มต้นของอุปกรณ์ สมมติว่า บริษัท หนึ่งซื้อเครื่องจักรใหม่ราคา $ 100,000 แต่เดือนต่อมาเนื่องจากวัสดุที่มีราคาถูกลงราคาของมันลดลงถึง 80,000 แต่ บริษัท ต้องได้รับเงินคืนและจะสะท้อนให้เห็นในต้นทุนการผลิตขั้นสุดท้ายในขณะที่คู่แข่งจะซื้อเครื่องจักร ราคาถูกกว่าและลดราคาของผลิตภัณฑ์คู่แข่ง ด้วยความล้าสมัยในรูปแบบนี้เองอุปกรณ์จึงไม่สูญเสียคุณสมบัติที่เป็นประโยชน์ใด ๆ

ประเภทที่สองเกี่ยวข้องกับการปรับปรุงอุปกรณ์ รุ่นใหม่ที่วางจำหน่ายที่มีประสิทธิภาพที่เหนือกว่าสามารถอยู่ได้นานกว่าหรือมีสภาพการทำงานที่ดีขึ้น ไม่ช้าก็เร็วรุ่นเก่าจะเสียเปรียบทางเศรษฐกิจเพราะคู่แข่งที่ใช้เครื่องจักรที่ทันสมัยกว่าจะผลิตผลิตภัณฑ์ที่มีข้อกำหนดทางเทคนิคใหม่ ๆ ที่ตอบสนองผู้บริโภค

ดังนั้นสินทรัพย์ถาวรจึงต้องมีการอัพเดทอย่างต่อเนื่องเพื่อคำนวณว่าจะจัดสรรให้เท่าไหร่จึงใช้อัตราการคิดค่าเสื่อมราคาของสินทรัพย์ถาวร

สูตรการคำนวณความล้าสมัยของชนิดแรก

เราพิจารณาแล้วว่าการล้าสมัยประเภทแรกไม่ส่งผลกระทบต่อประสิทธิภาพการผลิต แต่นำไปสู่ผลิตภัณฑ์ราคาถูกกว่าในอุตสาหกรรม ระดับของการจ่ายเงินมากเกินไปหรือความไร้ประสิทธิภาพทางเศรษฐกิจของการใช้สินทรัพย์ถาวรสามารถกำหนดได้โดยสูตรต่อไปนี้:

Km1= (1-Cใน/ เอสn),

ที่คใน - ต้นทุนทดแทน

Cn - ราคาเริ่มต้น

หากค่าต่ำกว่าความสามัคคีหมายความว่าค่าเสื่อมราคาจะไม่นำไปสู่การสูญเสีย แต่จะสะท้อนถึงผลกระทบของการสะสมเงินสด

สูตรการคำนวณความล้าสมัยของประเภทที่สอง

ค่าเสื่อมราคาทางศีลธรรมของประเภทที่สองเป็นอันตรายมากขึ้น มันแสดงให้เห็นว่า บริษัท เป็นผู้นำในการผลิต มันขึ้นอยู่กับมูลค่าของมันว่ามันจำเป็นที่จะต้องลงทุนเงินในอุปกรณ์ใหม่หรือมันจะให้บริการในรูปแบบนี้มานานหลายปีแล้วมันจะมีเหตุผลมากกว่าที่จะแลกเปลี่ยนมันสำหรับรุ่นที่ใหม่กว่า เพื่อกำหนดระดับของความล้าสมัยคุณควรใช้ข้อมูลต่อไปนี้:

Km2= (1-Vที่/ ในn) * 100%,

ที่ขที่ - นี่คือประสิทธิภาพของรุ่นที่ล้าสมัย;

n - ประสิทธิภาพของอุปกรณ์ใหม่

ตัวบ่งชี้ที่ต่ำกว่ายิ่งคุณสามารถทำงานกับอุปกรณ์เก่าได้มากขึ้น

อัตราส่วนการสึกหรอ

องค์กรใด ๆ ควรติดตามการเปลี่ยนแปลงสถานะของสินทรัพย์ถาวรอย่างใกล้ชิด ไม่เพียง แต่ผลิตภาพเท่านั้น แต่ยังรวมถึงความสำเร็จของ บริษัท โดยรวมด้วย การป้องกันค่าเสื่อมราคาทางศีลธรรมและทางกายภาพจะช่วยประหยัดจากต้นทุนที่ไม่จำเป็นและเพิ่มความสามารถในการแข่งขันของ บริษัท ซึ่งจะนำไปสู่ผลทางเศรษฐกิจเชิงบวก