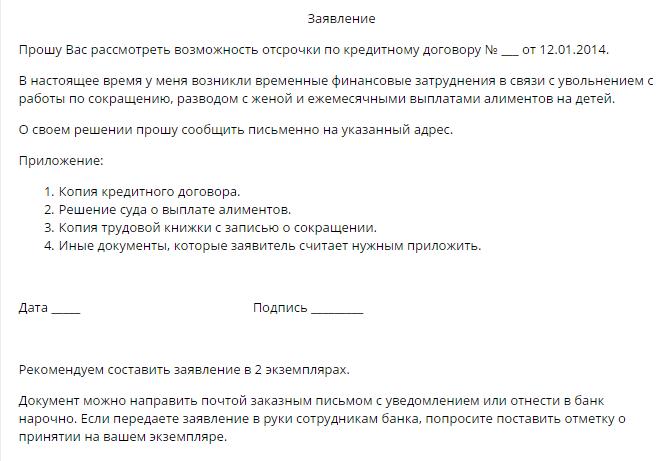

ในเงื่อนไขของความไม่แน่นอนทางเศรษฐกิจในประเทศมักจะมีปัญหากับการปฏิบัติตามภาระผูกพันเครดิต โดยเฉพาะอย่างยิ่งที่เกี่ยวข้องคือปัญหาของการเลื่อนออกไปและการปรับโครงสร้างหนี้สำหรับครอบครัวที่จ่ายหนี้จำนอง เงื่อนไขของสัญญาดังกล่าวเป็นที่น่าประทับใจในขณะที่สถานการณ์ชีวิตของครอบครัวเปลี่ยนไปทุกปีและส่วนใหญ่คาดเดาไม่ได้

ไม่เพียง แต่คนธรรมดาเท่านั้นที่สามารถอยู่ในสถานการณ์ทางการเงินที่ยากลำบาก การชำระเงินให้กู้ยืมเชิงพาณิชย์ในปัจจุบันก็เป็นที่ต้องการเช่นกัน คุณสมบัติของขั้นตอนนี้จะกล่าวถึงในบทความนี้

วิธีแก้ปัญหาหนี้บัตรเครดิต

การให้กู้ยืมเงินแก่บุคคลและนิติบุคคลนั้นเกี่ยวข้องกับการจัดหาเงินโดยองค์กรเครดิตของเงินก้อนเพื่อการใช้งานของประชาชนหรือองค์กรที่มีผลตอบแทนในภายหลังของจำนวนเงินต้นและดอกเบี้ยตามข้อตกลง

โดยทั่วไปเงื่อนไขเงินกู้หลักจะแสดงในสัญญา นอกเหนือจากกำหนดการชำระคืนเงินกู้แล้วเอกสารที่ลงนามโดยทั้งสองฝ่ายมีข้อมูล:

- ในความรับผิดสำหรับการผิดนัดชำระหนี้ในลักษณะที่กำหนดโดยสัญญา;

- เกี่ยวกับวิธีการระงับข้อพิพาทหากมีระหว่างคู่กรณีในข้อตกลง;

- เกี่ยวกับความเป็นไปได้ของการได้รับการชำระเงินล่าช้าในการขอสินเชื่อ

หากบทบัญญัติสุดท้ายไม่ได้อยู่ในเอกสารผู้ยืมมีสิทธิ์ที่จะนำไปใช้กับองค์กรการเงินอย่างอิสระพร้อมกับแถลงการณ์เกี่ยวกับการให้บริการนี้

ตามกฎหมายแพ่ง (ข้อ 450) ตามคำร้องขอของฝ่ายใดฝ่ายหนึ่งในการทำธุรกรรมเงื่อนไขของสัญญาสามารถเปลี่ยนแปลงได้บนพื้นฐานของข้อตกลงเป็นลายลักษณ์อักษรของผู้ให้กู้และผู้กู้ กฎนี้เป็นเรื่องธรรมดาสำหรับธุรกรรมทวิภาคีและพหุภาคีทุกประเภท การตัดสินใจเปลี่ยนกำหนดการชำระเงินดำเนินการโดยหน่วยงานภายนอกขององค์กรเครดิต

วิธีในการรับผัดผ่อน

ขึ้นอยู่กับดุลยพินิจของธนาคารผู้ยืมจะได้รับหนึ่งในตัวเลือกที่มี ต่อไปเราจะพิจารณารายละเอียดเพิ่มเติม

การจ่ายชำระเงินต้นรอตัดบัญชี

ในเวลาเดียวกันผู้กู้จะจ่ายเฉพาะดอกเบี้ยเงินกู้ภายในระยะเวลาที่กำหนดโดยผู้ให้กู้ เนื่องจากขนาดของหนี้หลักไม่เปลี่ยนแปลงวิธีนี้จึงอาจเรียกได้ยากว่าเป็นที่ยอมรับได้เนื่องจากเปอร์เซ็นต์จะคำนวณตามขนาดของ "เนื้อหา" การชำระเงินกู้แบบเลื่อนเวลาดังกล่าวเป็นตัวเลือกที่ทำกำไรได้มากที่สุดสำหรับธนาคารมากกว่าสำหรับผู้กู้ เมื่อเสนอบริการลูกหนี้ควรพิจารณาตัวเลือกนี้เป็นครั้งสุดท้าย

เลื่อนดอกเบี้ย

ในเวลาเดียวกันในช่วงระยะเวลาหนึ่งลูกหนี้จะได้รับยกเว้นจากการจ่ายดอกเบี้ย แต่ยังคงชำระหนี้เงินต้นต่อไป โดยทั่วไปแล้วตัวเลือกไม่เลวสำหรับผู้กู้ แต่ไม่สะดวกอย่างยิ่งสำหรับองค์กรสินเชื่อเองดังนั้นจึงไม่ได้มีการหน่วงเวลาดังกล่าวบ่อยครั้ง

เลื่อนเวลาให้กับร่างกายและความสนใจ

ด้วยการเลื่อนเวลาประเภทนี้ผู้กู้จะได้รับสิทธิ์ในการระงับการชำระเงินภายใต้สัญญาตามระยะเวลาที่ธนาคารกำหนด โดยทั่วไปแล้วระยะเวลายกเว้นสินเชื่อจะต้องไม่เกินสามเดือน ดังนั้นประชาชนมีโอกาสที่จะปรับปรุงสถานการณ์ทางการเงินของเขาและเลื่อนกำหนดเวลาสำหรับการตั้งถิ่นฐานขั้นสุดท้ายกับธนาคาร

วิธีการชำระเงินทางเลือกกับธนาคาร

ลูกค้ามีสิทธิ์ที่จะเสนอขั้นตอนการโอนการชำระเงินตามเงื่อนไขที่เป็นประโยชน์ต่อทั้งสองฝ่ายในข้อตกลงธนาคารตั้งอยู่บนพื้นฐานของการสกัดผลกำไรบางส่วนจากความร่วมมือกับลูกค้าดังนั้นข้อโต้แย้งของผู้กู้จึงต้องน่าเชื่อถือ ในบรรดาวิธีการเหล่านี้ในการแก้ปัญหาดังต่อไปนี้สามารถแยกแยะได้:

1. การปรับโครงสร้างหนี้ วิธีการที่คล้ายกันคือการเปลี่ยนแปลงเงื่อนไขสำคัญของสัญญาเดิมอย่างไรก็ตามในสถานการณ์ที่สำคัญธนาคาร (ตัวอย่างเช่นหากผู้กู้อยู่ในตำแหน่งที่เทียบเท่ากับการล้มละลาย) สามารถใช้มาตรการดังกล่าวและแก้ไขบทบัญญัติบางประการของสัญญาตัวอย่างเช่น

- ระยะเวลาชำระคืนเงินกู้ขั้นสุดท้าย

- สกุลเงินสินเชื่อ

- การยกเว้นจากการลงโทษ;

- การเปลี่ยนแปลงอัตราดอกเบี้ย

2. เปลี่ยนกำหนดการชำระเงิน ในเวลาเดียวกันในช่วงระยะเวลาหนึ่งผู้กู้ไม่จ่ายจำนวนหนี้เงินกู้รายเดือนซึ่งจะเพิ่มขนาดของการชำระเงินที่ตามมา

การตัดสินใจส่วนใหญ่ของสภาวิทยาลัยของธนาคารเป็นไปตามข้อกำหนดของผู้กู้ จริงเนื่องจากการนับใหม่ยอดรวมจะเพิ่มขึ้นและประชาชนต้องจ่ายเงินมากเกินไป ในทางตรงกันข้ามถ้าตัวเลือกอยู่ระหว่างขั้นตอนการล้มละลายและความเป็นไปได้ที่จะได้รับการอภัยโทษในระยะสั้น

เหตุผลในการเลื่อนเวลาออกไป

ไม่ใช่ทุกชีวิตที่อ้างว่าเป็นพื้นฐานในการรับบริการนี้ รายชื่อบุคคลที่มีสิทธิ์สมัครขอผ่อนผันการจ่ายเงินให้กู้ยืมแก่ Sberbank, VTB 24 หรือสถาบันการเงินขนาดใหญ่อื่นรวมถึงพลเมืองประเภทต่อไปนี้:

- ผู้หญิงว่างงานที่รอการเกิดของเด็กเช่นเดียวกับมารดาที่ดูแลเด็กเล็กอายุต่ำกว่าหนึ่งปีครึ่ง

- พลเมืองผู้ว่างงานชั่วคราวที่ถูกบังคับให้ตกงาน

- คนพิการชั่วคราวที่อยู่ระหว่างการรักษาหรือการฟื้นฟูเนื่องจากเจ็บป่วยหรือบาดเจ็บ

- ประชาชนที่ได้รับมอบหมายให้เป็นกลุ่มคนพิการในช่วงระยะเวลาการชำระคืนเงินกู้;

- พลเมืองที่สูญเสียรายได้เนื่องจากการเปลี่ยนที่อยู่อาศัย (ตัวอย่างเช่นเมื่อย้ายไปยังภูมิภาคอื่นของประเทศ)

- ประชาชนที่สูญเสียคนหาเลี้ยงครอบครัวของพวกเขาเช่นเดียวกับคนที่ถูกบังคับให้ดูแลญาติที่ป่วย

- ผู้กู้ที่พบว่าตัวเองอยู่ในสถานการณ์ชีวิตที่ยากลำบาก (ตัวอย่างเช่นผู้ที่สูญเสียที่อยู่อาศัยหรือทรัพย์สินเนื่องจากไฟไหม้ภัยธรรมชาติหรือเหตุฉุกเฉินอื่น ๆ )

ไม่ว่าสถานการณ์นั้นจะเป็นสาเหตุให้ผู้กู้ยื่นขอการชำระคืนเงินกู้ให้กับ VTB 24, Sberbank หรือสถาบันการเงินอื่นการมีเหตุผลอย่างใดอย่างหนึ่งดังกล่าวข้างต้นจะต้องจัดทำเป็นเอกสาร พนักงานของสถาบันสินเชื่อจะไม่ใช้คำใด ๆ ดังนั้นก่อนรวบรวมเอกสารใด ๆ ที่เหมาะสมกับสถานการณ์ของคุณ

ธนาคารปฏิเสธใครได้บ้าง

ไม่น่าเป็นไปได้ที่ผู้กู้ที่ขยันขันแข็งที่พบว่าตัวเองอยู่ในสถานการณ์ที่ยากลำบาก, สถาบันเครดิตจะปฏิเสธที่จะให้การชำระเงินล่าช้าในการขอสินเชื่อ แต่ประชาชนบางประเภทอาจยังไม่ทำงาน

มีความเป็นไปได้สูงที่จะปฏิเสธที่จะตอบสนองความต้องการของผู้กู้ถ้าเขา:

- อนุญาตก่อนหน้านี้ความล่าช้าในการชำระคืนเงินกู้;

- เป็นเจ้าของประวัติเครดิตที่ไม่ดี

นอกเหนือจากผู้ยืมที่ไร้ยางอายแล้วกลุ่มพลเมืองต่อไปนี้สามารถปฏิเสธได้:

- ผู้ที่มีระยะเวลาของสัญญาไม่เกินสามเดือนนับจากวันที่ลงนามในเอกสาร;

- ผู้กู้ที่ระยะเวลาของสัญญาหมดอายุในสามเดือนหรือน้อยกว่านับจากวันที่ยื่นคำขอเพื่อเลื่อนเวลาออกไป

- พลเมืองที่สูญเสียรายได้เนื่องจากความผิดของตนเอง (ตัวอย่างเช่นออกจากความสมัครใจ);

- ลูกค้าที่ตั้งคำถามถึงความซื่อสัตย์ต่อความตั้งใจของพวกเขา

วันหยุดเครดิต

หากผู้กู้มีเหตุผลเพียงพอสำหรับการเลื่อนเวลาออกไปอย่าลังเล ในขอบเขตของบริการธนาคารการอุทธรณ์ที่ไม่เหมาะสมนั้นเต็มไปด้วยความรับผิดชอบตามเงื่อนไขของสัญญาที่สรุปไว้การประยุกต์ใช้บทลงโทษจะทำให้รุนแรงขึ้นสถานการณ์ของผู้กู้

ในที่สุดการตัดสินใจยังคงอยู่กับธนาคาร นี่คือสถานการณ์ที่เป็นไปได้มากที่สุดหลังจากที่ลูกค้าใช้สำหรับการชำระคืนเงินกู้รอตัดบัญชี:

- การร้องขอมีความพึงพอใจการให้บริการเป็นไปตามเงื่อนไขของสัญญาสรุปกับลูกค้า คุณสามารถทำความคุ้นเคยกับขั้นตอนการจัดเตรียมเอกสารจากข้อความในมือของผู้ยืม ระวังเมื่ออ่าน บางทีการชำระเงินที่ถูกเลื่อนออกไปของเงินให้สินเชื่อที่ธนาคารมีให้บนพื้นฐานการชำระเงินคืน ในสถาบันการเงินส่วนใหญ่จะชำระค่าบริการนี้

- ความเป็นไปได้ของการให้ความล่าช้านั้นจะตัดสินใจแยกกันโดยพิจารณาถึงสถานการณ์ที่เกี่ยวข้อง ในกรณีนี้ข้อความของข้อตกลงไม่ได้มีเงื่อนไขการอนุญาตให้ใช้ประโยชน์จากวันหยุดเครดิตและการตัดสินใจจะทำโดยคณะกรรมการเครดิต

- การชำระคืนเงินกู้กับ VTB หรือธนาคารอื่นที่รอการตัดบัญชีภายใต้โครงการปรับโครงสร้างหนี้มาตรฐาน องค์กรสินเชื่อบางแห่งฝึกฝนวิธีการของตนเองในการแก้ปัญหาที่เกี่ยวข้องกับการชำระคืนเงินกู้ เงื่อนไขของความล่าช้าไม่รวมอยู่ในข้อความของสัญญา แต่ตามที่ลูกค้าสถาบันสินเชื่อเสนอวิธีที่ยอมรับได้เพื่อเปลี่ยนเงื่อนไขของสัญญา ในกรณีนี้ผู้ยืมมีสิทธิ์อิสระในการเลือกตัวเลือกที่สะดวกที่สุดสำหรับเขาสำหรับเงื่อนไขใหม่สำหรับการชำระคืนเงินกู้

- เลื่อนเวลาในรูปแบบของหุ้น ธนาคารบางแห่งใช้การให้เครดิตวันหยุดเป็นวิธีการส่งเสริมการขายหรือการโฆษณา ตามกฎแล้วหุ้นดังกล่าวจะขายโดยมีค่าธรรมเนียม

เอกสารประกอบการสมัคร

นอกเหนือจากการใช้แบบฟอร์มมาตรฐานสำหรับการชำระเงินกู้แบบผ่อนผันแล้วลูกค้ายังให้เอกสารชุดต่อไปนี้:

- สำเนาหนังสือเดินทาง

- ใบรับรองจาก FIU กับจำนวนเงินคงค้างเงินบำนาญเดือน

- งบกำไรขาดทุนแบบ 2-NDFL;

- ใบรับรองจากศูนย์จัดหางานเกี่ยวกับการลงทะเบียนของพลเมืองในฐานะผู้ว่างงาน

- สำเนาสมุดงาน

- หนังสือรับรองการมอบหมายกลุ่มคนพิการ

- ข้อสรุปจากสถาบันการแพทย์เกี่ยวกับสถานะของสุขภาพของผู้กู้;

- สำเนาสูติบัตรของเด็ก

- เอกสารอื่น ๆ

รายการด้านบนเป็นตัวเลือก การเลือกเอกสารที่จำเป็นจะดำเนินการขึ้นอยู่กับพื้นฐานของการอนุญาตให้มีการชำระคืนเงินกู้สำหรับบุคคลในองค์กรนี้

การเลื่อนการพิจารณาคดี

หากผู้กู้ไม่พิจารณาว่าจำเป็นต้องนำไปใช้กับธนาคารในเวลาสำหรับการให้การชำระเงินที่เลื่อนออกไปจากเงินให้กู้ยืมเขามีความเสี่ยงที่จะกลายเป็นจำเลยในกรณีของการกู้คืนจำนวนเงินต้นดอกเบี้ยดอกเบี้ยและค่าปรับตามสัญญา ในสถานการณ์เช่นนี้มันจะดีกว่าที่จะไม่หลงทาง แต่จะสมัครกับเคาน์เตอร์แอพพลิเคชั่นสำหรับแผนการเลื่อนหรือผ่อนชำระภายใต้สัญญาเงินกู้

หากเหตุผลที่นำเสนอมีความน่าเชื่อถือศาลจะตัดสินเกี่ยวกับการอนุญาตให้เลื่อนการชำระเงินในช่วงเวลาหนึ่งหรือแผนการชำระเงินงวดหนึ่งซึ่งระบุระยะเวลาการชำระคืนและจำนวนเงินที่ชำระรายเดือน

ไม่แนะนำให้นำสถานการณ์ไปสู่การแก้ไขปัญหาของศาลเนื่องจากในกรณีดังกล่าวมีความเป็นไปได้สูงที่ในช่วงแรกของการล่าช้าการรวบรวมเงินเครดิตจะดำเนินการโดยหน่วยงานที่มีอำนาจ