ปริมาณเงินที่ได้รับอิทธิพลจากปัจจัยหลายอย่างเสมอ ประการแรกคือพฤติกรรมของ บริษัท ที่ดำเนินงานในภาคที่ไม่ใช่ธนาคารและครัวเรือน ประการที่สองธนาคารพาณิชย์ที่มีความสามารถในการใช้เงินเครดิตไม่เต็มที่นั่นคือไม่ได้ออกในรูปของสินเชื่อ แต่ปล่อยเงินสำรองส่วนเกินที่เกิดขึ้นที่บ้าน ในกรณีนี้การเปลี่ยนแปลงปริมาณของเงินฝากจะมาพร้อมกับเอฟเฟกต์ทวีคูณ ลองคำนวณตัวคูณเงินกัน

แนวคิดพื้นฐาน

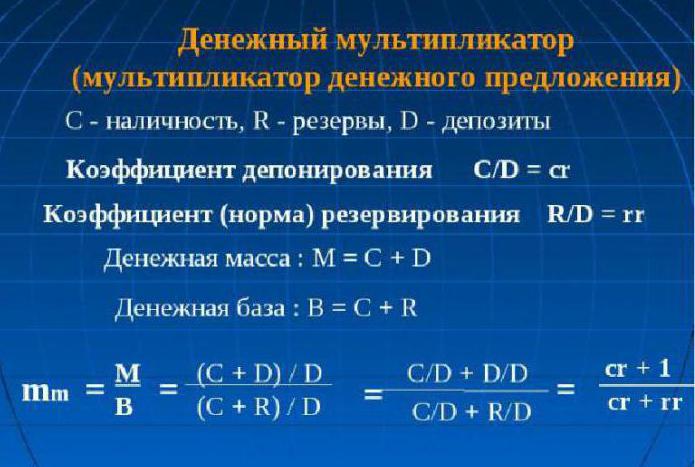

เพื่อให้เข้าใจว่าแก่นแท้ของแนวคิดของ "ตัวคูณเงิน" ประกอบด้วยอะไรคุณต้องมีแนวคิดของสองบรรทัดฐาน: การจองและการฝากเงิน

อัตราส่วนสำรองแสดงอัตราส่วนของปริมาณสำรองต่อส่วนแบ่งของเงินฝากที่เก็บในธนาคารเป็นจำนวนเงินสำรองหรือมูลค่าของเงินฝาก:

rr = R / D

อัตราการฝากหมายถึงอัตราส่วนของเงินสดต่อเงินฝาก:

cr = C / D

มันแสดงให้เห็นว่าประชากรมีแนวโน้มที่จะ: เก็บออมของพวกเขาเป็นเงินสดหรือเงินฝาก

ตามตัวคูณเงินหรือตามที่นักเศรษฐศาสตร์เรียกว่าตัวคูณฐานเงินนั้นเป็นสัมประสิทธิ์ที่ระบุจำนวนเงินที่จะเพิ่มขึ้น (ลดลง) เมื่อมวลเงินเพิ่มขึ้น (ลดลง) หนึ่งครั้ง

เช่นเดียวกับตัวคูณทางเศรษฐกิจเงินสามารถทำงานได้ทั้งสองทิศทาง หากธนาคารกลางของประเทศวางแผนเพิ่มปริมาณเงินก็จะเพิ่มฐานเงินมิฉะนั้นจะลดลง

ตัวคูณปริมาณเงินขึ้นอยู่กับบรรทัดฐานที่อธิบายไว้ข้างต้น หากอัตราการฝากเพิ่มขึ้นดังนั้นตัวคูณจะลดลง ในทางตรงกันข้ามการเพิ่มขึ้นของอัตราส่วนสำรอง (นั่นคือการเพิ่มขึ้นของส่วนแบ่งของเงินฝากในธนาคารในรูปแบบของการสำรอง) ลดค่าตัวคูณ

ในทางทฤษฎี

ทฤษฎีเศรษฐศาสตร์กำหนดว่าตัวคูณเงินมีค่าเท่ากับค่าของอัตราย้อนกลับของเงินสำรองของสถาบันสินเชื่อเพื่อการพาณิชย์สำหรับการจัดเก็บข้อมูลภาคบังคับที่ธนาคารกลาง ในทางปฏิบัติมันถูกคำนวณเป็นผลหารของ M รวมทางการเงิน2 ฐานเงิน มีความจำเป็นต้องศึกษาพลวัตของตัวคูณฐานเงินเพื่อควบคุมปริมาณเงินและกระบวนการเงินเฟ้อในประเทศ เป็นตัวคูณเงินที่สามารถแสดงปริมาณเงินที่เพิ่มขึ้นโดยไม่มีผลกระทบด้านลบในรูปแบบของราคาผู้บริโภคและอัตราเงินเฟ้อที่เพิ่มขึ้น สูตรการคำนวณตัวคูณเงินนั้นง่ายมากมันมักจะมากกว่าหนึ่ง

จวน

นิพจน์สำหรับการคำนวณตัวคูณสามารถรับได้โดยใช้อัตราการจอง: rr = R / D และอัตราการฝาก: cr = C / D

ตั้งแต่ C = cr x D และ R = rr x D เราได้รับความเสมอภาค:

M = C + D = cr x D + D = (cr + 1) x D

และ

H = C + R = cr x D + rr x D = (cr + rr) x D

ตอนนี้แบ่งความเสมอภาคแรกออกเป็นสอง:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

เราได้ความเสมอภาค: M = ((cr + 1) / (cr + rr)) x H,

จากที่นี่:

M = หลากหลายห้องเล็ก x H multห้องเล็ก = (cr + 1) / (cr + rr)

ตัวคูณเงินคือนิพจน์ (cr + 1) / (cr + rr)

หากเราสมมติว่า C = 0 (นั่นคือไม่มีเงินสด) และโดยไม่ต้องออกจากระบบธนาคารเมื่อปริมาณเงินหมุนเวียนหมุนตัวคูณจะเปลี่ยนเป็นธนาคาร: multD = 1 / rr บางทีนั่นอาจเป็นสาเหตุที่ตัวคูณของธนาคารถูกเรียกว่าตัวคูณเงินแบบง่าย

สาระสำคัญของตัวคูณเงิน

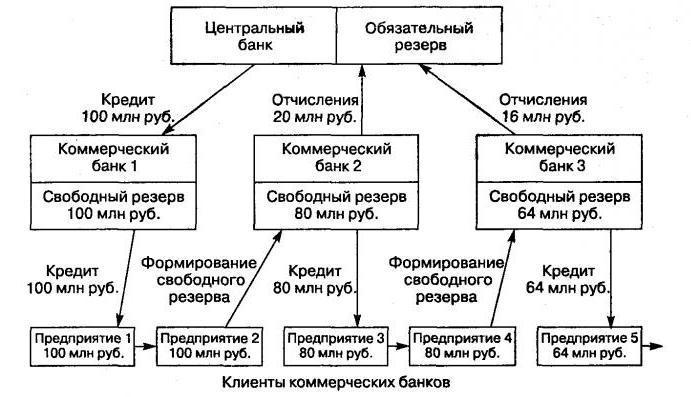

ประกอบด้วยกลไกในการเพิ่มปริมาณทางการเงินเนื่องจากเงินฝากที่เปิดโดยลูกค้าในธนาคารผ่านการเคลื่อนไหวของเงินที่ไม่ใช่เงินสดผ่านระบบของธนาคารที่ไม่ใช่ของรัฐ

กลไกนี้สร้างขึ้นภายใต้การปรากฏตัวของระบบธนาคารสองระดับ ในกรณีนี้กระบวนการปล่อยก๊าซเรือนกระจกจะเกิดขึ้นระหว่างธนาคารกลาง (การออกเงินสดเป็นเงินสด) และระบบของธนาคารพาณิชย์ (การออกเงินที่ไม่ใช่เงินสด)

การเพิ่มขึ้นของปริมาณเงินในการไหลเวียนระหว่างธนาคาร (กระบวนการของการคูณเงิน) เกิดจากการออกโดยธนาคารในรูปแบบของสินเชื่อที่ดึงดูดไปยังบัญชีเงินฝากของกองทุนของลูกค้าของพวกเขาที่พวกเขาใช้เมื่อทำการชำระเงินและการทำธุรกรรมต่างๆ ในทางตรงกันข้ามลูกค้าของธนาคารที่ยืมสามารถเปิดเงินฝากกับธนาคารบุคคลที่สาม ดังนั้นปริมาณเงินฝากทั้งหมดในระบบธนาคารเกือบจะเกินจำนวนเงินฝากที่สร้างขึ้นเดิม

หลักการเคลื่อนไหว

แต่ละประเทศมีลักษณะของตนเองในกลไกการกระจายการธนาคาร ตัวอย่างเช่นในรัฐที่มีเศรษฐกิจสั่งการและการกระจายการปล่อยก๊าซจะถูกดำเนินการตามคำสั่งที่ลดลงจากด้านบน ในประเทศที่มีกลไกตลาดปกติระบบธนาคารดำเนินการในสองระดับคือธนาคารกลางและชั้นของธนาคารพาณิชย์ ดังนั้นการปล่อยก๊าซเรือนกระจกในระบบดังกล่าวจึงมีเครดิตภาพเคลื่อนไหว

ด้วยการจัดการกลไกนี้อย่างเหมาะสมธนาคารกลางมีความสามารถในการขยายหรือ จำกัด กระบวนการปล่อยก๊าซเรือนกระจกของทั้งสถาบันของธนาคารพาณิชย์ ทฤษฎีทางเศรษฐศาสตร์ทำให้ชัดเจนว่าค่าสัมประสิทธิ์การเจริญเติบโต (ลดลง) ในการผลิตทั้งหมดเพื่อให้ได้รับเงินจำนวนมาก (แม่นยำยิ่งขึ้นหน่วยของมัน) คือตัวคูณ ค่านี้แสดงให้เห็นว่าอุปทานสามารถเปลี่ยนแปลงได้กี่ครั้ง (เพิ่มหรือลดลง) หลังจากปริมาณเงินฝากในภาคการเงินและเครดิตเพิ่มขึ้นหรือลดลง

ฐานเงินไม่มีอะไรอื่นนอกจากสำรองที่จำเป็นสำหรับการชำระเงินโดยธนาคารพาณิชย์และเงินสดที่หมุนเวียนกับประชากรนอกการควบคุมของธนาคารกลาง เมื่อพิจารณาจากสัมประสิทธิ์ของตัวคูณเงินในด้านที่อธิบายไว้เราสามารถหาสูตรได้ดังนี้:

M - 1 / r

M = (1 + c) / (r + e + c)

ที่นี่“ c” หมายถึงอัตราส่วนเงินสดต่อเงินฝากทั้งหมดที่อยู่ในระบบธนาคารของประเทศ“ r” หมายถึงเงินสำรองที่จำเป็นและ“ e” หมายถึงอัตราส่วนของเงินสำรองธนาคารที่มีอยู่ต่อเงินฝาก

ค่าตัวบ่งชี้

ธนาคารกลางควบคุมกลไกการเพิ่ม (ลดลง) ปริมาณเงินโดยการสำรองเงินสำรองที่จำเป็นในแต่ละธนาคารพาณิชย์ มูลค่าของตัวคูณเงินไม่หยุดนิ่ง มันผันผวนไม่เพียง แต่ในพื้นที่และเวลา แต่ยังจากประเทศหนึ่งไปอีกเมืองหนึ่ง ในประเทศที่มีเศรษฐกิจที่พัฒนาแล้วค่านี้อาจเกินมูลค่าของปัญหาแรกมากกว่าสองเท่า

เราได้สูตรมา

ตัวคูณเงิน (สูตรอธิบายไว้ด้านล่าง) นั้นง่ายต่อการคำนวณ:

m = ปริมาณเงิน / ฐานเงิน = M / B

กระบวนการของการควบคุมโดยธนาคารกลางของมูลค่าของตัวคูณเงิน (k) นำไปสู่การเกิดขึ้นของแนวคิดของฐานเงิน มันขึ้นอยู่กับเงินฝากของธนาคารพาณิชย์ที่ธนาคารกลางถือครองและเงินที่มีสภาพคล่องมากที่สุดคือเงินสด

ฐานเงิน = M0 + ปริมาณเงินสำรองที่จำเป็น (CB) + ปริมาณเงินในบัญชีตัวแทนกับธนาคารกลางของเครือข่ายสถาบันการเงินเชิงพาณิชย์

ปริมาณเงินแสดงจำนวนเงินที่ธนาคารกลางของประเทศสามารถดำเนินการได้:

ปริมาณเงิน = ฐาน•ตัวคูณ

จากสูตรนี้เราสามารถกำหนดตัวคูณเงิน: นี่คืออัตราส่วนของปริมาณเงิน (M2) ไปยังฐานเงิน

ความสัมพันธ์แบบผกผันมีอยู่ระหว่างปริมาณเงินสำรองที่ต้องการจากสถาบันการเงินเชิงพาณิชย์ในบัญชีของธนาคารกลางและมูลค่าของตัวคูณเงิน และหากตัวคูณเงินลดลงอัตราการกันสำรองที่จำเป็นที่ธนาคารพาณิชย์วางไว้จะเพิ่มขึ้น หากตัวคูณเงินเติบโตขึ้นผลประกอบการที่ไม่ใช่เงินสดจะเพิ่มขึ้น (เมื่อเทียบกับเงินสด) เนื่องจากการเติบโตของตัวคูณฐานเงินนั้นเกี่ยวข้องโดยตรงกับการเติบโตของเงินสดและยอดคงเหลือในบัญชีตัวแทนกับธนาคารกลาง

การพึ่งพาเงินทวีคูณ

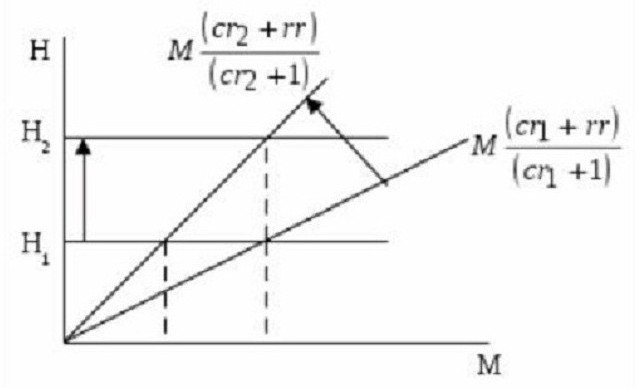

ดังที่ได้กล่าวไปแล้วขนาดของตัวคูณเงินขึ้นอยู่กับบรรทัดฐานของการจองและการฝากเงิน ยิ่งมีปริมาณสำรองมากเท่าไร ยิ่งสัดส่วนเงินสดในมวลชนมากขึ้นเท่าไหร่ประชากรก็ไม่รีบร้อนที่จะลงทุนในเงินฝากยิ่งมูลค่าตัวคูณลดลง เห็นได้ชัดเจนในแผนภูมิ

มันสะท้อนอัตราส่วนของฐานเงิน (N) ผ่านจำนวนเงิน (M) และตัวคูณซึ่งเท่ากับ (cr + 1) / (cr + rr) นี่แสดงให้เห็นว่าแทนเจนต์ของมุมเอียงเท่ากับอัตราส่วน (cr + rr) / (cr + 1)

ถ้า H1 (มูลค่าของฐานเงิน) ไม่เปลี่ยนแปลงจากนั้นอัตราการฝากที่มีการเติบโตจาก r1 เพื่อ cr2 ลดจำนวนตัวคูณเงินและในเวลาเดียวกันก็เพิ่มความชันของเส้นโค้งที่สะท้อนถึงปริมาณเงิน (หรือปริมาณเงิน) ดังนั้นประโยคนี้จะลดลงจาก M1 ถึง M2. หากมีความจำเป็นที่ปริมาณเงิน (หรืออุปทาน) จะไม่เปลี่ยนแปลงตามการลดลงของตัวคูณเงิน แต่อยู่ในสถานะมั่นคงที่ระดับ M1ธนาคารกลางควรเพิ่มฐานเงินเป็น N2.

จากที่กล่าวมาเป็นที่ชัดเจนว่าการเพิ่มขึ้นของอัตราดอกเบี้ยเงินฝากจะช่วยลดมูลค่าของตัวคูณเงิน ในอีกทางหนึ่งสามารถเห็นการเพิ่มขึ้นของอัตราส่วนสำรอง (การเพิ่มขึ้นของส่วนแบ่งของเงินฝากที่เก็บไว้เป็นทุนสำรอง) นั่นคือด้วยการเพิ่มทุนสำรองส่วนเกินของธนาคาร (ไม่ออกเป็นเงินให้สินเชื่อแก่ลูกค้า) มูลค่าของตัวคูณเงินจะลดลง

ตัวคูณการเงิน

นี่เป็นค่าสัมประสิทธิ์ทางเศรษฐกิจที่แสดงถึงการเพิ่ม (หรือลดลง) เกินกว่าเงินสำรองของธนาคาร มันถูกสร้างขึ้นเป็นผลมาจากการสร้างเงินฝากใหม่ (เงินที่ไม่ใช่เงินสด) พวกเขาปรากฏในกระบวนการของการออกสินเชื่อให้กับลูกค้าจากการสำรองฟรีฟรีที่ได้รับจากธนาคารจากภายนอก

จากนี้จะกลายเป็นที่ชัดเจน: แหล่งข้อมูลเครดิตที่เหลือธนาคารพาณิชย์หนึ่งในรูปแบบของเงินให้สินเชื่อที่ออกจะกลายเป็นทรัพย์สินของธนาคารอื่น และเขาก็มอบเงินจำนวนนี้ให้กับลูกค้าของเขาเฉพาะในรูปแบบที่ไม่ใช่เงินสด นั่นคือหน่วยการเงินที่ออกโดยสถาบันการเงินและเครดิตเชิงพาณิชย์แห่งหนึ่งสร้างเงินสำรองเครดิตสำหรับธนาคารอื่น

บรรทัดฐานสำรองของธนาคารพาณิชย์

ความสามารถของธนาคารในการสร้างทุนสำรองส่วนเกินนั้นถูก จำกัด ด้วยฟังก์ชั่นในการจัดตั้งเงินสำรองที่ต้องการตามโครงสร้างของธนาคารพาณิชย์ ปริมาณของพวกเขาจะถูกกำหนดโดยบรรทัดฐานของการสำรองกฎที่จะถูกกำหนดโดยกฎหมาย ธนาคารกลางคำนวณเป็นอัตราร้อยละของหนี้สินของธนาคาร ทุนสำรองเหล่านี้ช่วยให้ระบบธนาคารของประเทศมีสภาพคล่องในช่วงเวลาที่ไม่เอื้ออำนวยและควบคุมปริมาณเงินหมุนเวียน

M = 1 / Rn โดยที่ Rn เป็นบรรทัดฐานสำรอง

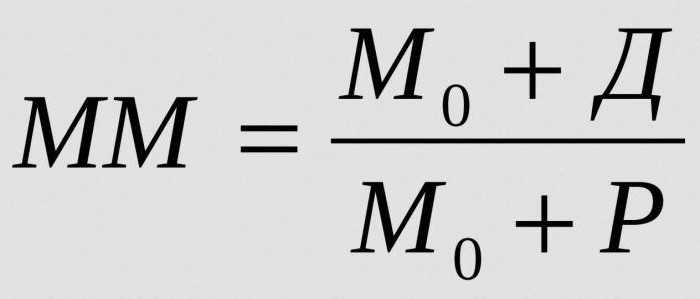

ในการคำนวณจำนวนเงินทั้งหมดที่สามารถสร้างได้โดยหน่วยการเงินหนึ่งของเงินสำรองส่วนเกินในอัตราสำรองที่กำหนดให้กำหนดตัวคูณการเงิน:

ที่อยู่:

- MM - ตัวคูณการเงินในช่วงเวลาที่กำหนด

- M0 - ปริมาณเงินนอกระบบหมุนเวียน

- D - ปริมาณเงินสดที่เก็บไว้ในเงินฝากของธนาคารพาณิชย์

- R - เงินสำรองของธนาคารพาณิชย์ที่มีบัญชีอยู่ในบัญชีเงินฝากและที่โต๊ะเงินสด

ดุลยภาพที่มั่นคงในตลาดเงินสามารถเปลี่ยนแปลงได้โดยตัวคูณเงินที่เพิ่มขึ้น และแม้กระทั่งกระตุ้นอัตราเงินเฟ้อ

ตัวคูณธนาคารขึ้นอยู่กับอะไร

ขนาดของตัวคูณการเงินขึ้นอยู่กับปัจจัยต่อไปนี้:

- ข้อกำหนดสำรองสำหรับธนาคารพาณิชย์

- การลดลงของความต้องการสินเชื่อในกลุ่มประชากรและธุรกิจและการเพิ่มขึ้นของดอกเบี้ยเงินกู้ที่เกิดขึ้นพร้อมกันซึ่งมักจะส่งผลให้การออกเงินให้สินเชื่อลดลงและปริมาณเงินฝากที่ลดลง

- ใช้โดยลูกค้าของเงินทุนที่นำมาจากธนาคารสำหรับการทำธุรกรรมการชำระเงินด้วยเงินสดของบุคคลที่สามซึ่งเป็นสาเหตุของการระงับกระบวนการแอนิเมชั่นและลดมูลค่า

- การเพิ่มขึ้นของการรับเงินสดไปยังบัญชีลูกค้าหรือการขายส่วนแบ่งของสินทรัพย์ในตลาดระหว่างธนาคารมักจะสร้างเงื่อนไขสำหรับการเติบโตของตัวคูณ