I sin popularitet med handlare som handlar på utvecklade marknader har derivat länge föregått realtillgångar. Derivat får fart även i Ryssland - bara under det senaste året har handelsvolymen i derivatavsnittet där terminer och optioner handlas ökat med mer än 76%. Privata spelare börjar också gradvis "vända" med derivat. Men om ungefär terminskontrakt majoriteten har åtminstone något koncept, då verkar många fortfarande vara mycket exotiskt. Samtidigt ger detta verktyg - både när det är oberoende och när det används tillsammans med futures - mycket breda möjligheter att genomföra olika uppgifter.

Kännedom med derivat

Futures och terminkontrakt optioner, swappar och vissa andra instrument kallas derivat, det vill säga derivat av värdepappersmarknaden. Och de produceras från basen - den underliggande tillgången (BA): aktier, obligationer, valutor, varor, aktieindex räntor och till och med naturfenomen. Priserna på derivatet och tillgången som det bildas är ganska nära besläktade, men inte identiska.

Futures och alternativ är de mest kända och vanliga typerna av derivat. De gör det möjligt att handla kontrakt med lika lätthet, där inte bara index, valutor, aktier och obligationer agerar utan också olja, naturgas, ädelmetaller och livsmedelsprodukter: spannmål och baljväxter, kaffe, socker och många andra varor. Dessutom stängs de flesta kontrakt utan leverans, vilket gör att näringsidkaren kan tjäna på transaktionen och eliminera besväret med verkliga varor.

Rysk derivatmarknad

Ryska handlare handlar derivat på derivatmarknaden i Moskva Börsen (FORTS). Den huvudsakliga likviditeten är koncentrerad till terminerna på RTS-indexet, de viktigaste valutapar (USD / rubel, EUR / USD och EUR / rubel), olja, guld samt några blå chips - Sberbank, Gazprom, VTB, Lukoil. Det finns aktivitet i andra futures, men de flesta av dem är inte alltför väl handlade.

Optioner är mycket mindre populära, även om de inte förtjänar - när det gäller handelsvolym upptar denna marknad cirka 3-5% av terminerna. Ändå finns det tillräckligt med likviditet i optioner för en privat handlare, särskilt om du väljer de mest handlade instrumenten (optioner på RTS, Sberbank, Gazprom, USD / rubel, EUR / USD, guld och några andra) med närmaste träningsdatum.

Optioner på den ryska derivatmarknaden har en egenhet - den underliggande tillgången är inte aktier, valutor, varor eller index, utan terminer på dem.

Rätt kontra skyldighet

För att förstå vad som är skillnaden mellan futures och optioner, låt oss vända oss till deras definitioner. Futures är ett avtal med en överenskommen tidsfrist (utgång), enligt vilken säljaren förbinder sig att sälja tillgången till ett visst pris, och köparen samtycker till att betala för den. En option är också ett tidsbegränsat kontrakt, men det ger innehavaren bara rätten att köpa (call-option) eller sälja (put-option) en tillgång till det angivna priset (strejkpriset). Således är den största skillnaden mellan verktygen köparens rättigheter.

Alternativsäljaren måste uppfylla villkoren för avtalet oavsett hans önskan, såvida inte naturligtvis innehavaren vill ha det. Som kompensation för att begränsa sina rättigheter får säljaren en premie från köparen, vilket är priset på optionen. Om transaktionen är olönsam för säljaren kommer storleken på den erhållna premien att minska hans förlust något. Om det är olönsamt för innehavaren att utnyttja optionen kommer den erhållna premien att uppgå till säljarens vinst.

Derivatfunktioner

Futures och optioner är standardiserade instrument, det vill säga deras parametrar, med undantag för anskaffningspriset, är oförändrade. Utgångsdatum, tillgångens volym, typ av kontrakt (avveckling eller leverans), genomförandeprocessen, säkerhetens storlek - allt detta skrivs i specifikationen för ett visst kontrakt. Uppfyllelsen av alla villkor övervakas av utbytet som fungerar som en garant för transaktionen.

Ett annat kännetecken för derivat är närvaron av en "inbyggd" axel. Faktum är att en näringsidkare betalar för att öppna en futures- eller optionsposition inte hela kostnaden utan bara garantera täckning (GO). När transaktionen är klar returneras den till kontot. Vanligtvis är GO inställt på 5–20% av kontraktspriset, men i vissa fall kan det ändras genom beslut av utbytet. Det visar sig att istället för att köpa en aktie är det mycket mer lönsamt att köpa ett alternativ (terminer) - skillnaden i belopp som kan köpas för samma belopp är 5-10 gånger. Därmed ger derivat stora möjligheter till spekulation - genom att investera mindre har näringsidkaren potential att tjäna mer. Detta är emellertid också deras fara, eftersom när en förlust tas emot kan hävstångseffekten snabbt leda till att hela kontot går förlorat.

Olika risknivåer

Derivat ger dig möjlighet att skapa positioner med varierande risknivå. Öppning av en futuresposition motsvarar förvärv eller kort försäljning av en underliggande tillgång - vinsten och förlusten är inte begränsad, eftersom priset teoretiskt kan växa upp till ett visst antal gånger eller falla nästan till noll.

Köp av en option förpliktar dig inte till någonting, så om en prisrörelse är ogynnsam för köparen kommer han helt enkelt inte att utföras. Det vill säga den maximala förlusten för köparen har ett fast belopp - det är lika med den premie som han betalade till säljaren. För att illustrera hur alternativet skiljer sig från framtiden, låt oss vända oss till figuren nedan. Den visar resultat- och förlustdiagram för köp av villkorade terminer (blå linje) och call option (röd linje) på samma tillgång. Som ni ser är förlusten vid köp av en option begränsad. Vinsten, som båda derivaten lovar, har samma dynamik, med den enda skillnaden är att alternativet har det lite mindre - med det belopp som betalas till säljaren.

När man säljer ett alternativ är situationen diametralt motsatt: om priset rör sig ogynnsamt för säljaren riskerar han en obegränsad förlust. Vinsten överstiger i alla fall inte det belopp som han fick från köparen. I detta avseende jämförs ofta säljare med försäkringsbolag som riskerar att betala större monetär ersättning för en liten premie. Men om försäkringsgivare bara kan hoppas att den försäkrade händelsen inte inträffar, räcker det inte för handlare för detta. Professionella säljare av optioner i händelse av negativa prisrörelser har en plan för att hantera sin position för att minimera förluster. Men för detta måste du ha omfattande handelserfarenhet, så det rekommenderas starkt för nybörjare att sälja optioner.

Således skiljer sig alternativen från futures i och med att de tillåter bildande av positioner med en viss risknivå.

Hur fungerar det i praktiken?

Här är ett schematiskt exempel på terminer och optioner, som illustrerar essensen av derivathandel. Anta att en näringsidkare köpte terminer på Sberbank-aktier till ett pris av 13 000 rubel, vilket motsvarar att köpa 100 aktier i företaget på aktiemarknaden till ett pris av 130 rubel per styck. Med en aktiekurs på 140 rubel är näringsidkarens vinst 1000 rubel. Till ett aktiekurs på 120 rubel kommer han att få en förlust av samma storlek. När som helst före kontraktets slut kan näringsidkaren registrera vinsten eller förlusten från transaktionen genom att stänga positionen.

Överväg nu vad som kommer att hända om näringsidkaren inte köper terminerna själva, utan ett samtalalternativ på det med ett strejkpris på 13 000 rubel. Om BA-priset vid utgången av tiden är 14 000 rubel, kommer köparen att utnyttja alternativet.Samtidigt kommer han att få terminer på Sberbank-aktier och en variationmarginal på 1 000 rubel. Efter att han omedelbart sålt futures för 14 000 rubel skulle han registrera den totala vinsten från transaktionen till 800 rubel. Om terminerna för utgångsperioden sjunker i pris till 12 000 rubel, kommer köparen inte att utnyttja alternativet och bara förlora det betalda bidraget - 200 rubel.

prissättning

Den derivatvärdesbildningsmekanismen är en annan punkt som är värd att nämna. Det är uppenbart att marknaden bestämmer priset på derivat, men det finns ett visst verkligt värde på kontraktet, vilket gör att vi kan bedöma om det är övervärderat eller underskattat. Naturligtvis beror BA-priset direkt på hur mycket alternativet och terminerna kommer att kosta. Skillnaderna mellan dem i fråga om kostnader är mycket betydande. Futurespriset är alltid jämförbart med BA-priset: till exempel med priset på Sberbank-aktier 130 rubel kan terminer med närmaste utgångsdatum handlas i området 13 200 rubel. Tidsfaktorn påverkar priset på ett futurekontrakt: vanligtvis ju längre utloppet är, desto högre är futurekostnaderna relativt BA, men med uppenbara förväntningar på marknadsfall kan futures bli ännu billigare. I slutet av överklagandet kollapsar skillnaden mellan priset på tillgången och terminerna.

Med alternativ är saker mycket mer komplicerade. När man beslutar att köpa ett kontrakt jämför man handlaren sitt marknadsvärde med det teoretiska priset, som vanligtvis sänds i utbytesterminalen. Det teoretiska priset beräknas med hjälp av en komplex formel och tar hänsyn till flera indikatorer, bland vilka de viktigaste är följande:

- oavsett om alternativet är i pengar eller inte, det vill säga överskrider värdet på BA alternativets strejkpris;

- tid kvar före utgången;

- volatilitet, det vill säga hastigheten med vilken priset på BA förändras.

Var och en av dessa faktorer har sitt eget inflytande på optionskursen. Till exempel, ju närmare utgången är, desto starkare blir det så kallade tillfälliga förfallet - alternativet börjar förlora tidsvärdet och bli billigare, även när priset på BA inte praktiskt taget förändras. Å andra sidan, om kontraktet köptes under en lugnperiod, och sedan plötsligt starkt rörelse började, kan alternativet lägga till värde genom att öka volatiliteten, och ibland även om BA-priset rör sig i motsatt riktning.

Strategiska möjligheter

Futures och alternativ ger gott om möjlighet att bygga olika strategier. De används för att skydda öppna positioner på den underliggande tillgången (säkring) och för ett kort spekulativt spel. Tack vare derivat kan du "köpa hela marknaden", det vill säga satsa på tillväxten inte av ett enda chip, utan på marknadsindex som helhet. För att göra detta måste du köpa index futures eller köpa samtalstypalternativ (Long Call strategi) I en baisseartad stämning kan du göra motsatsen: öppna en kort position på en indexfutures eller köpa ett alternativ som put (Long Put-strategi).

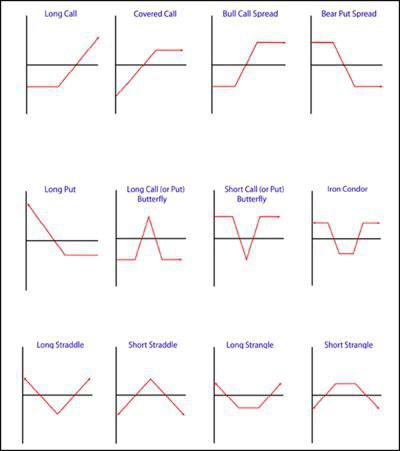

Det finns mer intressanta strategier som bildas genom att köpa och / eller sälja futures och optioner. De är baserade på tillfälliga skillnader i kontrakt, arbitrage, tillväxt eller minskning i volatilitet och andra parametrar. Vi nämner bara några få av dem: den vanliga eller proportionella tjur- eller björnspridningen (Bull Spread, Bear Spread), köp eller försäljning av stredla (Long / Short Straddle), köp eller försäljning av strangle (Long / Short Strangle), köp eller försäljning av en "fjäril" ( Lång / kort fjäril). Graferna för några av dem illustreras i följande figur.

Behöver jag välja?

Vad är bättre att använda i handeln? Faktum är att frågan “alternativ kontra futures” är felaktig. Uppenbarligen har varje verktyg sina egna egenskaper som gör att du kan lösa vissa problem. Dessutom låter deras gemensamma användning bygga intressanta strategier med de givna parametrarna för maximal förlust och lönsamhet, som är bäst lämpade för den aktuella situationen på marknaden.

Derivat är mer intressanta och komplexa instrument än aktier och andra tillgångar. Deras kapacitet är ganska bred: från intradagspekulation till säkringspositioner i månader och till och med år. Naturligtvis är derivat värda att lära sig att arbeta med, detta kommer att utöka näringsidkarens kapacitet och låta dig tjäna pengar i alla marknadssituationer.