На количину новчане масе увек утиче неколико фактора. Прво је понашање фирми које послују у небанкарском и домаћинству. Друго, комерцијалне банке које имају могућност да кредитна средства не користе у потпуности, то јест, не издају их у облику зајма, већ резултирајуће вишкове остављају код куће. У овом случају, промена у количини депозита биће праћена мултипликативним ефектом. Покушајмо израчунати новчани мултипликатор.

Основни појмови

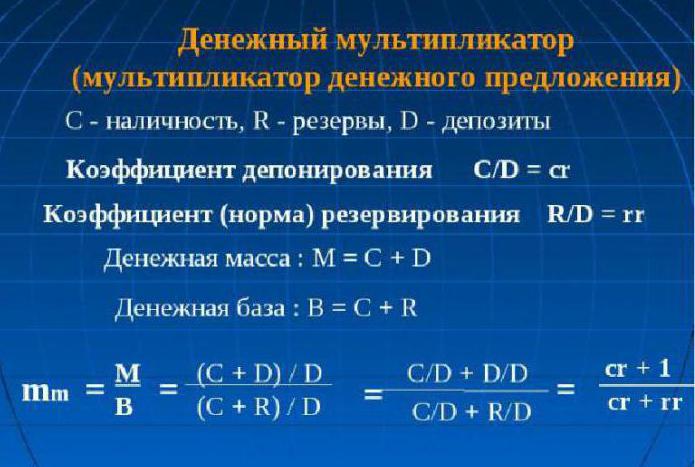

Да бисте схватили у чему се састоји суштина концепта „мултипликатора новца“, морате имати концепт две норме: резервација и депозит.

Коефицијент резерви показује однос волумена резерви и учешћа депозита похрањених у банци као износа резерве или вриједности депозита:

рр = Р / Д.

Стопа депозита је дефинисана као однос готовине према депозитима:

цр = Ц / Д.

Показује на шта је становништво склоније: своју штедњу чувају у готовини или на депозитима.

Из тога слиједи да је мултипликатор новца, или, како га економисти називају, мултипликатор основице новца коефицијент који показује колико ће се пута повећати (смањити) количина новца када се маса новца повећа (смањи) за један.

Као и сваки економски мултипликатор, и новац може да ради у оба смера. Ако Централна банка земље планира повећати монетарни обим, тада ће повећати монетарну базу, иначе ће се смањити.

Мултипликатор понуде новца зависи од горе описаних норми. Ако се стопа депозита повећа, тада се, сходно томе, мултипликатор смањује. С друге стране, повећање коефицијента резерве (тј. Повећање удела депозита у банци, у облику резерве) смањује мултипликатор.

Теоретски

Економска теорија одређује да је мултипликатор новца једнак вредности обрнуте стопе резерви комерцијалних кредитних институција за обавезно складиштење у Централној банци. У пракси се израчунава као квоцијент монетарног агрегата М2 до монетарне базе. Неопходно је проучити динамику мултипликатора новчане основице за контролу процеса понуде и инфлације у земљи. То је мултипликатор новца који је у стању да покаже могуће повећање новчане масе без негативних последица у виду растућих потрошачких цена и инфлације. Формула за израчунавање мултипликатора новца је једноставна, увек је више од једне.

Скоро

Израз за израчунавање множитеља може се извести коришћењем резервне стопе: рр = Р / Д и стопе депозита: цр = Ц / Д.

Пошто су Ц = цр к Д и Р = рр к Д, добијамо једнакости:

М = Ц + Д = цр к Д + Д = (цр + 1) к Д

и

Х = Ц + Р = цр к Д + рр к Д = (цр + рр) к Д.

Сада поделите прву једнакост на другу:

М / Х = ((цр + 1) к Д (цр + 1)) / (цр + рр) к Д (цр + рр) = (цр + 1) / (цр + рр)

Добијамо једнакост: М = ((цр + 1) / (цр + рр)) к Х,

одавде:

М = мултден к Х мултден = (цр + 1) / (цр + рр).

Новчани мултипликатор је израз (цр + 1) / (цр + рр).

Ако претпоставимо да је Ц = 0 (то јест, нема готовине), а без напуштања банкарског система ротирање новца се мултипликатор претвара у банку: мултД = 1 / рр. Можда је зато банкарски мултипликатор назван једноставним мултипликатором новца.

Суштина новцаног мултипликатора

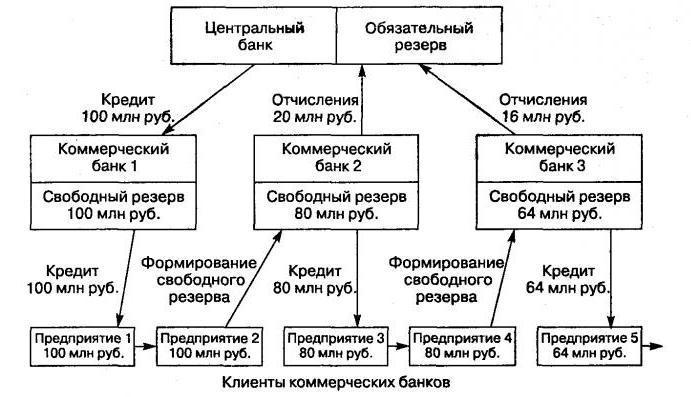

Састоји се у механизму за повећање новчаних количина услед депозита које су клијенти отворили у банкама, а који пролазе кроз кретање безготовинских средстава кроз систем недржавних банака.

Овај механизам је створен у зависности од банкарског система два нивоа. У овом случају, процес емисије се одвија између Централне банке (издавање готовине у готовини) и система комерцијалних банака (емисија безготовинских средстава).

Повећање обима новца у међубанкарском промету (процес анимације новца) настаје због издавања од стране банака у облику кредита привучених на депозитне рачуне средстава њихових клијената, које користе приликом обављања различитих плаћања и намире. С друге стране, клијенти банака који се задужују могу отворити депозите код трећих банака. Сходно томе, укупан обим депозита у банкарском систему готово увек прелази износ првобитно створеног депозита.

Принцип анимације

Свака земља има своје карактеристике у механизмима дистрибутивног банкарства. На пример, у државама са командно-дистрибутивном економијом, емисије се врше према директиви спуштеној одозго. У земљама са нормалним тржишним механизмом, банкарски систем функционише на два нивоа: Централна банка и слој комерцијалних банака. Дакле, емисија у таквом систему има кредитну анимацију.

Правилним управљањем овим механизмом Централна банка има могућност проширити или сузити процесе емисије читаве институције комерцијалних банака. Економска теорија јасно показује да је коефицијент раста (смањења) укупне производње за добитак масе новца (тачније његова јединица) мултипликатор. Ова вредност показује колико се понуда може променити (повећати или смањити) након повећања или смањења обима депозита у финансијском и кредитном сектору.

Новчана основица није ништа друго него резерве обавезне за плаћање комерцијалних банака и готовине која је у оптицају са становништвом ван контроле Централне банке. Узимајући у обзир коефицијент новчаног мултипликатора у описаним аспектима, можемо извести формулу:

М - 1 / р

М = (1 + ц) / (р + е + ц).

Овде, "ц" се односи на однос готовине према свим депозитима који се налазе у банкарском систему земље, "р" означава обавезну резерву, а "е" однос односа расположивих банкарских резерви и депозита.

Вриједност индикатора

Централна банка регулише механизам за повећање (смањење) монетарног обима обавезном акумулацијом резерве у свакој комерцијалној банци. Вриједност мултипликатора новца не мирује. Она флуктуира не само у простору и времену, већ и од земље до државе. У земљама са развијеним економијама та вредност може премашити вредност првог издања за више од два пута.

Изводимо формулу

Новчани мултипликатор (формула је описана доле) је лако израчунати:

м = Новчана маса / Новчана основа = М / Б

Процес регулисања вредности новчаног мултипликатора (к) од стране Централне банке подразумева појаву концепта монетарне основице. Заснован је на самим депозитима комерцијалних банака које Централ поседује, а најликвиднији новац је новац.

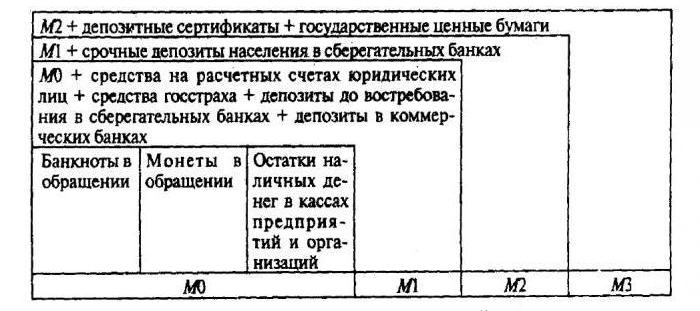

Новчана основа = М0 + новчана маса обавезних резерви (ЦБ) + новчана маса на дописним рачунима код Централне банке мреже комерцијалних финансијских институција.

Новчана маса приказује износ новца којим Централна банка земље може да послује:

Новчана маса = основна • мултипликатор.

На основу ове формуле можемо утврдити новчани мултипликатор: ово је однос новчане масе (М)2) на новчану основицу.

Постоји обрнуто пропорционалан однос између износа потребних резерви комерцијалних финансијских институција на рачунима Централне банке и вриједности новчаног мултипликатора. А ако се мултипликатор новца смањи, стопа обавезних резерви које су заложиле комерцијалне банке постаје већа. Ако мултипликатор новца расте, тада се повећава не-готовински промет (у поређењу са готовином), јер је раст мултипликатора новца директно повезан са растом готовине и стања на дописним рачунима у Централној банци.

Зависност новчаних мултипликатора

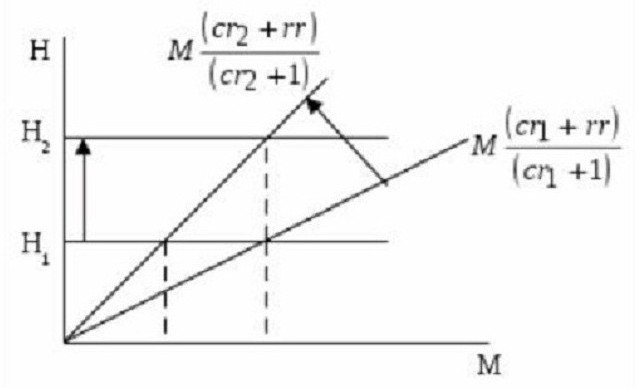

Као што је већ споменуто, величина мултипликатора новца зависи од норми резервације и депозита. Што је већа, већа је количина нетакнутих резерви. Што је већи удио готовине у маси да становништво не жури улагати у депозите, то је нижа вриједност мултипликатора. То се јасно види на графикону.

Одразује однос монетарне основице (Н) према новчаном износу (М) и множитељу, који је једнак (цр + 1) / (цр + рр). Ово показује да је тангента угла нагиба једнака односу (цр + рр) / (цр + 1).

Иф Х1 (вредност монетарне основице) се не мења, затим стопа депозита с растом од р1 у цр2 смањује број мултипликатора новца и истовремено повећава нагиб кривуље која одражава новчану понуду (или новчану понуду). Као резултат, та реченица се своди на М1 до М2. Ако је неопходно да се новчана маса (или понуда) не мења смањењем мултипликатора новца, већ је у стабилном стању на нивоу М1, Централна банка треба да повећа монетарну базу на Н2.

Из претходног је јасно: повећање стопе депозита смањује вредност мултипликатора новца. Са друге стране, може се видети повећање стопе резерве (повећање удела депозита који се чувају као резервне резерве). То јест, с повећањем вишка банкарских резерви (које се не издају као кредити клијентима), вриједност новчаног мултипликатора опада.

Монетарни мултипликатор

Ово је економски коефицијент који карактерише повећање (или смањење) вишка банкарских резерви. Настаје као резултат стварања нових депозита (безготовински новац). Појављују се у процесу издавања кредита клијентима из додатних бесплатних резерви које банка добија споља.

Из тога постаје јасно: кредитни ресурси које је оставила једна комерцијална банка у облику издатих кредита постају власништво друге банке. А он, заузврат, својим клијентима обезбеђује тај новац, само у безготовинском облику. То јест, новчана јединица коју издаје једна комерцијална финансијска и кредитна институција ствара кредитне резерве за другу банку.

Резервне норме комерцијалних банака

Способност банке да ствара резерве у вишку ограничена је функцијом формирања обавезних резерви од стране структуре комерцијалних банака. Њихова запремина одређена је нормом резерве, чија се правила одређују законом. Централна банка их израчунава као проценат банкарских обавеза. Ове резерве помажу банкарском систему земље да обезбеди ликвидност у неповољним периодима и да регулише понуду новца у оптицају:

М = 1 / Рн, где је Рн резервна норма.

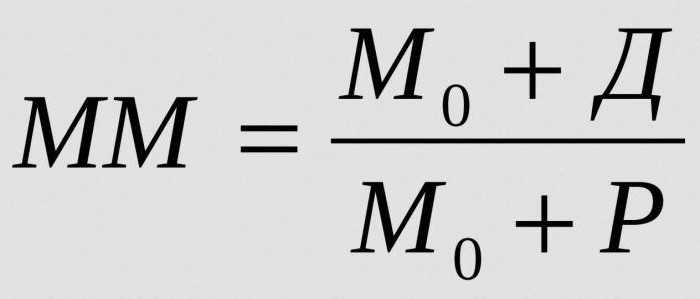

Да би се израчунала целокупна маса новца коју може створити једна монетарна јединица вишка резерви по одређеној стопи резерве, одредите монетарни мултипликатор:

Где:

- ММ - новчани мултипликатор у датом временском периоду;

- М0 - новчана маса ван банкарске промета;

- Д - новчана количина складиштена на депозитима комерцијалних банака;

- Р - резерве комерцијалних банака које се држе на дописним рачунима и на благајни.

Стабилна равнотежа на новчаном тржишту може бити пољуљана повећаним мултипликатором новца. Па чак и изазвати инфлацију.

Од чега зависи банкарски мултипликатор?

Јачина монетарног мултипликатора зависи од следећих фактора:

- обавезне резерве за комерцијалне банке;

- смањење потражње за кредитима између становништва и предузећа и истовремено повећање позајмљених камата, што обично повлачи за собом смањење издавања кредита и смањење обима депозита;

- кориштење од стране клијената средстава преузетих од банака за готовинске трансакције плаћања готовине, што узрокује обуставу процеса анимације и смањује њену вриједност;

- повећање новчаних примања на рачуне клијената или продаја удела имовине на међубанкарском тржишту обично стварају услове за раст мултипликатора.