Prepustenie je ukončenie pracovného pomeru medzi zamestnancom a zamestnávateľom. V dôsledku tohto konania zamestnanec prestane plniť svoje povinnosti v organizácii a zamestnávateľ prestane platiť prácu rezignácii, pracovná zmluva sa skončí.

Vzťahy a postup pri ich ukončení (prepustení) medzi zamestnancom a zamestnávateľom sú definované v zákone „Zamestnanie v Ruskej federácii“ a Zákonníku práce Ruskej federácie.

Pracovné právne predpisy ustanovujú tieto hlavné dôvody prepustenia:

- Iniciátor je zamestnanec (prepustenie z vlastnej vôle).

- Iniciátorom je zamestnávateľ (prepustenie z dôvodu nedodržania požiadaviek zamestnávateľa, likvidácia podniku, zníženie počtu zamestnancov atď.).

- Na základe všeobecného rozhodnutia zamestnanca a zamestnávateľa (na základe dohody strán).

Postup prepustenia a konečné vysporiadanie zamestnanca so zamestnávateľom závisí od dôvodov ukončenia pracovnej zmluvy.

Prepustenie: ako sa to robí

Ukončenie pracovného pomeru so zamestnancom je možné iba vtedy, ak existujú doklady potvrdzujúce základ pre postup prepustenia:

- Žiadosť zamestnanca (prepustenie z vlastného rozhodnutia).

- Dohoda medzi zamestnancom a zamestnávateľom, ak k prepusteniu dôjde na základe spoločnej dohody.

- Oznámenie o ukončení zamestnania, ak uplynula lehota na uzavretie zmluvy na dobu určitú.

Zamestnávateľ musí ďalej:

- Vydať príkaz na prepustenie zamestnanca, v ktorom musí byť uvedený dátum a dôvod.

- Na objednávku vystaviť kalkuláciu s uvedením počtu dní nevyčerpanej dovolenky a všetkých platieb splatných v konečnom výpočte.

- Vykonajte potrebné zápisy do zošita odstupujúceho zamestnanca.

- Vydajte pracovnú knihu.

- Vyrovnajte sa s odchádzajúcim zamestnancom.

- Vydanie certifikátov 2NDFL, 182n, SZVM-STAZH.

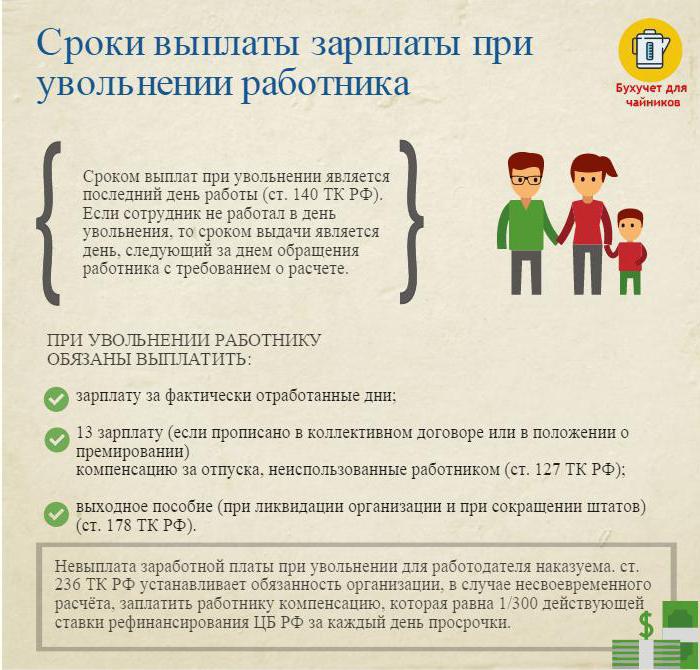

Prepustenie: konečné vyrovnanie

V posledný pracovný deň (deň prepustenia) je potrebné vystaviť poslednú platbu a zaplatiť všetky dlžné sumy zamestnancovi.

Zvyčajne to sú:

- Plat (plat, príplatky, príplatky, príplatky za kombináciu atď.) Pripadajúci na odpracovaný čas.

- Náhrada dovolenky pri prepustení (zdaňuje sa daň z príjmu fyzických osôb).

- Kompenzačné platby na základe prepustenia.

Kompenzačné platby na základe prepustenia zahŕňajú:

- Zníženie odstupného.

- Odchodné v prípade zdravotného postihnutia sa vypláca odchodným.

- Príspevok na zníženie počtu zamestnancov pri hľadaní nového zamestnania.

- Odškodnenie vedúcemu, jeho zástupcom, hlavnému účtovníkovi po ukončení pracovnej zmluvy.

V deň prepustenia je potrebné previesť celú vzniknutú sumu mínus daň z príjmu (vypočítanú podľa daňového poriadku Ruskej federácie) na osobný účet zamestnanca alebo ho vydať v pokladni podniku.

Zamestnávateľ nemá právo odložiť platbu (aj keď nie je podpísaný zoznam bypassov).

Prepustenie: daň z príjmu fyzických osôb

Účtovník spoločnosti so všetkými splatnými sumami narába a zráža daň z príjmu fyzických osôb pri prepustení.

Daň z príjmu fyzických osôb sa vyberá:

- Plat (bonusy, príplatky, platba podľa tarifu alebo platu, príplatky za nahradenie a podobne).

- Náhrada za dni nevyčerpanej dovolenky.

varovanie:

- Kompenzácie súvisiace s prepustením a upravené pracovnou alebo kolektívnou zmluvou nepodliehajú dani z príjmu fyzických osôb, ak nepresahujú trojnásobok priemernej mesačnej mzdy (v prípade pracovníkov na Ďalekom severe a v podobných regiónoch - šesťkrát).

- Sumy presahujúce trikrát (šesťkrát) výšku priemerného mesačného zárobku sa zdaňujú predpísaným spôsobom.

- Tento postup vyberania dane z príjmu fyzických osôb je spoločný pre všetkých a nezávisí od postavenia odstupujúceho zamestnanca.

Dôležité: zrážková daň z príjmu fyzických osôb pri prepustení musí byť zaplatená do rozpočtu najneskôr nasledujúci deň po prepustení (konečné vyrovnanie).

Dismissal: Osvedčenie 2 daň z príjmu fyzických osôb

Po vykonaní všetkých potrebných výpočtov sa po prepustení vydá potvrdenie o dani z príjmu fyzických osôb. Odráža všetky prírastky bežného kalendárneho roka za mesiace zdaňované daňou z príjmu. V odkaze 2 by sa pri prepustení mala zohľadniť daň z príjmu fyzických osôb, ktorá sa má pripočítať k konečnému výpočtu. Odrážajú sa takto:

- plat s kódom 2000;

- Ceny s kódom 2002;

- náhrada za nevyužitú dovolenku - 4800;

- kompenzačné platby vo výške presahujúcej tri (šesť) priemerné mesačné zárobky - 4800;

Osvedčenie 2 o dani z príjmu fyzických osôb pri prepustení, predložené IFTS na konci kalendárneho roka.

Vytvorenie 6 daní z príjmu fyzických osôb pri prepustení

Zamestnávateľ v deň prepustenia vykoná konečný výpočet s prepustením. Táto udalosť sa v správe prejavuje vo forme 6 daní z príjmu fyzických osôb takto.

Druhá časť správy zaznamenáva:

- riadok 100 - deň poslednej platby so zamestnancom (ideálne deň prepustenia);

- riadok 110 - dátum výpočtu (zrážky) dane z príjmu (zhoduje sa s dátumom v riadku 100);

- riadok 120 je dátum nasledujúci po dni zrážky dane (deň, ktorý nasleduje po dni prepustenia).

V správe 6 sa uvádza, že daň z príjmu fyzických osôb obsahuje iba príjmy, z ktorých sa daň vyberá. Kompenzačné platby, z ktorých sa neodráža daň z príjmu fyzických osôb, sa v správe neuvádzajú.

Príklad: Ivanov I.I. Prepustené 26. apríla. V deň prepustenia bol obvinený:

30000 rub. - výplata mzdy za odpracované dni v apríli.

10 000 rub. - náhrada za nevyužitú dovolenku.

15 000 rub. - odstupné (nepodlieha dani z príjmu).

Z časovo rozlíšených súm bola zrážaná daň z príjmu vo výške 13% - (30 000 + 10 000) * 13% = 5 200 rubľov.

Z rúk Ivanova I.I. prijaté (30 000 + 10 000 + 15 000) -5200 = 49 800 rubľov.

Vo forme 6 daní z príjmu fyzických osôb sa odráža takto:

Riadok 100 - 04/26/2017, riadok 130 - 40 000 rubľov.

Riadok 110 - 04/26/2017, riadok 140 - 5200 rub.

Riadok 120 - 27.04.2017.

Ťažké prípady po prepustení

Niektoré zaujímavé prípady z praxe, ktoré spôsobujú problémy pri prepúšťaní zamestnanca:

1. Prepustenie v posledný deň štvrťročného mesiaca. Ako to vyjadriť vo forme 6 daní z príjmu fyzických osôb?

Príklad: Ivanov I.I. sa končí 31. marca (posledný deň prvého štvrťroka). V deň prepustenia mu bola naúčtovaná posledná platba - 3 400 rubľov., Zrážková daň z príjmu fyzických osôb - 3900 rubľov.

Táto operácia sa odráža v správe za druhý štvrťrok, pretože konečný termín na prevod dane z príjmu fyzických osôb je 1. apríl (druhý štvrťrok):

Riadok 100 - 31/3/2017, s. 130 - 30 000 rubľov.

Riadok 110 - 31/31/2017, s. 140 - 3900 rub.

Riadok 120 - 01.01.2017.

2. Zamestnanec rezignoval v decembri 2016 a vo februári 2017 dostal oneskorenú kompenzáciu za nevyužitú dovolenku. V ktorom zdaňovacom období by sa mala zaplatená suma uviesť?

Čiastka dane z príjmu a zrážková daň z príjmu by sa mala uviesť v osvedčení 2 o dani z príjmu fyzických osôb za rok 2017.

3. Zamestnancovi sa poskytuje dovolenka od 4. 11. 2017 s následným prepustením. Konečné platby dostal dňa 10.04.2017. Ako sa odráža vo forme 6 daní z príjmu fyzických osôb?

10. apríla 2017 platí dovolenka - 10 000 rubľov. a mzdy za odpracované hodiny - 20 000 rubľov. Z týchto súm bola odpočítaná daň z príjmu.

V správe 6 daň z príjmu fyzických osôb za druhý štvrťrok sa táto operácia zobrazuje takto:

1. Za platenú dovolenku:

P. 100 - 04/10/2017, s. 130 - 10 000 rubľov.

P. 110 - 04/10/2017, s. 140 - 1300 rub.

P. 120 - 04/30/2017.

2. Na konečný výpočet miezd:

P. 100 - 04/10/2017, s. 130 - 20 000 rubľov.

P. 110 - 04/10/2017, s. 140 - 2 600 rubľov.

P. 120 - 04/11/2017.

Ako vidíte, pri vyplňovaní dane z príjmu fyzických osôb a 2 dane z príjmu fyzických osôb je veľa nuancií. Osobitnú pozornosť treba venovať prepúšťaniu zamestnancov. Dúfame, že niektoré z tipov uvedených v tomto článku uľahčia prácu účtovníka a úradníka.