Faktúra je neoddeliteľne spojená s DPH - jedna z platieb ruského daňového systému, ktoré tvoria rozpočet. Tento dokument je preto jedným z najdôležitejších medzi primárnymi. Kto a kedy sa vystavuje faktúra? Budeme analyzovať všetky nuansy tohto procesu.

Základné informácie o dokumente

Faktúra - dokumentárny základ pre účtovanie, výpočet a odpočet DPH. Dodávateľ - platiteľ DPH - faktúru vystavuje svojim zákazníkom: spoločnostiam alebo podnikateľom. Inými slovami, každá transakcia predaja tovaru a služieb podliehajúcich DPH musí byť sprevádzaná faktúrou. Pre kupujúceho slúži tento dokument ako základ na zníženie vlastnej DPH splatnej, to znamená na odpočet dane.

Ak kupujúci neplatí DPH, dodávateľ mu nemôže vystaviť faktúru. Na tento účel sa však musí medzi stranami podpísať dohoda, že faktúry nebudú vystavené. Dodávatelia, ktorí neplatia DPH, sú tiež oslobodení od povinnosti vypracovať tento dokument.

Normatívna regulácia

Právnym základom pre uplatňovanie tohto dokumentu je daňový zákon. Doložka 3 článku 169 určuje, v ktorých prípadoch sa vystaví faktúra. Ide o vykonávanie operácií, na ktoré sa vzťahuje DPH, ako aj vývoz nezdaniteľného tovaru z Ruska na územie colnej únie.

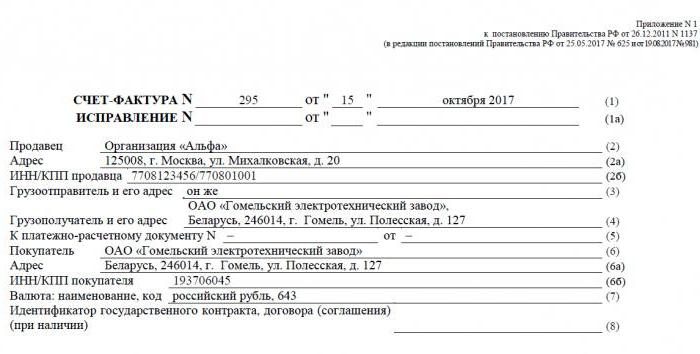

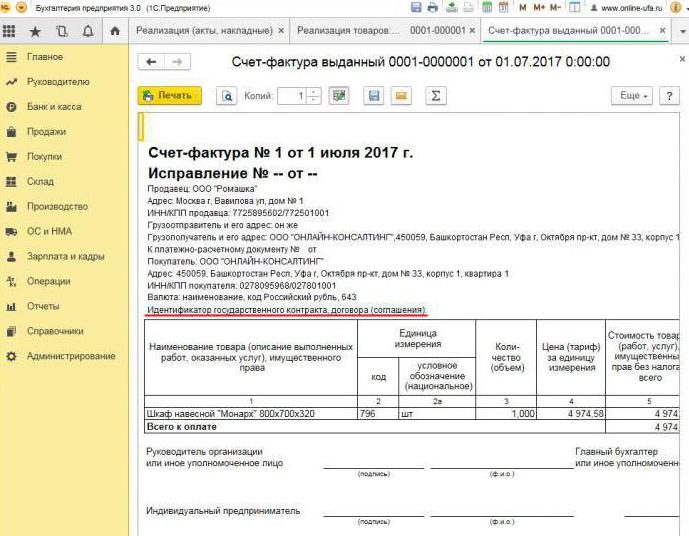

Tento dokument má osobitnú formu stanovenú v uznesení č. 1137. Ten istý zákon stanovuje pravidlá, podľa ktorých by sa mali vyplňovať faktúry. Forma dokumentu a postup jeho vyplňovania sa neustále zdokonaľujú, v súvislosti s ktorým sa rozhodnutie mení a dopĺňa.

Papierové a elektronické formáty

V súčasnosti sa faktúry generujú v klasickej podobe, tj v papierovej alebo elektronickej podobe. Takáto faktúra, rovnako ako jej papierová kópia, musí byť vyhotovená v presne stanovenej forme a musí obsahovať všetky potrebné údaje.

Kedy sa vystavuje elektronická faktúra? Je to možné, ak sú splnené tieto podmienky:

- medzi organizáciami bola uzavretá dohoda o zostavovaní elektronických faktúr;

- protistrany majú technickú schopnosť vymieňať si dokumenty v zavedenom formáte prostredníctvom internetu.

V opačnom prípade neexistujú žiadne obmedzenia. Elektronický dokument úplne nahrádza papierový dokument za predpokladu, že je vyhotovený vo forme a overený digitálnym podpisom.

Pri vystavení faktúry

Zvažovaný primárny dokument najčastejšie vydáva predajca počas operácií, ktoré v súlade s daňovými predpismi podliehajú DPH. Predaj väčšiny tovarov a služieb vrátane bezodplatného prevodu podlieha zdaneniu. Existujú však výnimky - sú uvedené v článku 149 daňového poriadku.

Od spoločností a individuálnych podnikateľov pracujúcich s DPH sa vyžaduje, aby pri prijatí platby za budúcu zásielku vygenerovali faktúry. Takéto dokumenty sa bežne nazývajú zálohové faktúry.

Od vývozcov DPH sa okrem toho požaduje, aby pri vývoze do krajín EAEU vystavovali faktúry.

Existujú prípady, keď papier vydáva aj subjekt, ktorý neplatí DPH. Takáto povinnosť vzniká spoločnostiam a jednotlivcom podnikateľom, ak vo vlastnom mene predávajú tovar patriaci inej organizácii - platiteľovi DPH. Hovoríme o mediácii na základe dohody o komisii a podobne.

Postup vydávania dokumentu počas vykonávania

Zoberme si základný príklad - predajca prepustí tovar a kupujúci vykoná platbu až potom. Faktúra sa vystaví do 5 dní, počínajúc dňom odoslania tovaru, predaja služieb alebo vykonania prác.

Jedna kópia faktúry sa vystaví dodávateľovi, druhá kupujúcemu. Dokument musí byť zaregistrovaný vo Vestníku faktúr (ďalej len „Vestník“). Okrem toho predávajúci vykoná zápis do predajnej knihy a uvedie podrobnosti o príslušnej faktúre. A kupujúci preto urobí podobný záznam vo svojej nákupnej knihe.

Pri vystavení zálohovej faktúry

Ak kupujúci prevedie zálohu na budúce dodanie, dodávateľ musí tiež vystaviť faktúru. Nezáleží na tom, či kupujúci zaplatil úplne alebo čiastočne - dokument sa pre prevedenú sumu vypíše. Predávajúci účtuje DPH z prijatého preddavku a kupujúci môže za určitých podmienok priznať odpočítateľnú daň na vstupe.

Kedy sa vydáva zálohová faktúra? Termín je 5 dní, výpočet sa počíta odo dňa prijatia platby vopred. Dokument sa berie do úvahy s dodávateľom v tomto poradí:

- zálohová faktúra sa odráža v predajnej knihe;

- ak sa uskutoční predaj tovaru, uskutoční sa zásielka, tj „skutočná“ faktúra;

- prepravný doklad je uvedený v predajnej knihe pre celé množstvo dodávky;

- súčasne sa do nákupnej knihy zapíše záloha na faktúru.

Kupujúci má podobný postup účtovania pre dokument, ale s opačným znamienkom: namiesto záznamov v nákupnej knihe, predajnej knihe a naopak. Dokumenty kupujúceho aj predávajúceho podliehajú registrácii vo vestníku.

Ak nie je potrebný predplatený dokument

Ak pracujete na predplatenej báze, uplatňuje sa toto pravidlo: ak sa preprava uskutoční najneskôr do 5 dní od prijatia platby, nie je potrebný predbežný doklad. Koniec koncov, faktúra môže byť vystavená do piatich dní a počas tejto doby bude tovar doručený. Takže v zákonom stanovenej lehote bude možné okamžite vystaviť prepravnú faktúru a obísť prípravu zálohy.

Keď sprostredkovateľ vystaví faktúru

Osobitne uvádzame vlastnosti práce s faktúrami províznych agentov a iných sprostredkovateľov (agenti, špeditéri, advokáti). Pri predaji tovaru príkazcu s DPH v jeho zastúpení musí komisionár vystaviť faktúru a prideliť v nej sumu dane. Toto umožní kupujúcemu odpočítať svoju daň na vstupe. Okrem toho by sa mala faktúra vystaviť aj vtedy, ak samotný zástupca neplatí DPH, napríklad ak je v zjednodušenom daňovom systéme. Skutočnosť je taká, že v tomto prípade provízny agent, ktorý je sprostredkovateľom medzi kupujúcim a majiteľom tovaru, v skutočnosti preberá funkciu tohto tovaru pri výpočte DPH a vypracovávaní dokumentov.

Komisionár zaregistruje predložený dokument iba vo vestníku. Druhá kópia je určená pre kupujúceho. Podrobnosti o tomto dokumente sprostredkuje splnomocnenec pre príkazcu a vystaví faktúru samotnému sprostredkovateľovi. Zároveň musí mať dokument rovnaké číslo, aké mu pridelil komisár. Prijatú faktúru zaznamenáva vo vestníku.

Ak provízny agent kúpi tovar od tretej strany pre klienta platiaceho DPH, znovu mu vystaví faktúru vystavenú predávajúcim. V takom prípade by sa prijaté a vydané faktúry mali zaregistrovať aj vo vestníku, a to bez toho, aby boli zohľadnené v knihách.

Ak je potrebné exponovaný dokument zmeniť

V praxi sa často stáva, že dokumenty sa musia zmeniť a doplniť. Napríklad sa vyskytol nedostatok tovaru alebo sa zmenila jeho cena. Vyžaduje sa to aj vtedy, keď sa na faktúre zistí chyba.

Na zmenu informácií vo vydanom dokumente sa zostavujú opravené a opravné faktúry.Prvou je jednoducho nová verzia dokumentu, ktorá obsahuje správne informácie. Opravená faktúra sa vystaví do troch rokov od obdobia vydania pôvodného dokladu. Dôvodom je právo kupujúceho na vykázanie odpočtu dane na vstupe v stanovenej lehote. Opravený dokument existuje nezávisle a úplne nahrádza dokument, v ktorom boli uvedené nesprávne údaje. Je uvedený v prípadoch, keď potrebujete opraviť chybu, ktorá neviedla k zmene sumy. Napríklad dodávateľ nesprávne uviedol meno kupujúceho alebo sadzbu dane. Ak nesprávne informácie na faktúre neznemožňujú odpočet, opravený dokument sa nemusí vyhotovovať.

V ktorých prípadoch sa vystavuje opravná faktúra? Ak je suma transakcie upravená napríklad z dôvodu zmeny hodnoty tovaru. Zároveň by sa medzi stranami mala uzatvoriť dohoda o zmene sumy (príloha k zmluve, akt, rozhodnutie). Dokument o úprave je zostavený pre množstvo zmien a je doplnkom k originálu.

Stáva sa, že dodávateľ predal niekoľko šarží tovaru jednému kupujúcemu a pre každého vystavil osobitnú faktúru. Stalo sa však, že sa musí zmeniť suma všetkých dodávok. Koľko faktúr je vystavených na úpravu? V tejto situácii nie je potrebné vystavovať niekoľko dokladov - predávajúci môže vyhotoviť jeden pre všetky zmeny adresy kupujúceho.

Porušenie pravidiel a zodpovednosť

Čo hrozí spoločnostiam alebo podnikateľom porušeniam týkajúcim sa opísaného dokumentu? Zákon uvádza, kedy je faktúra vystavená, ale neexistuje žiadna priama zodpovednosť za jej prekročenie. Nedostatok faktúry sa však považuje za vážnu chybu v účtovníctve. Neprítomnosť sa týka nepredloženia dokladu v štvrťroku, keď sa transakcia uskutočnila.

Za týmto účelom môže byť daňovník potrestaný v súlade s článkom 120 daňového poriadku. Ak sa toto porušenie zistí prvýkrát, organizácia môže dostať pokuty vo výške 10 000 rubľov. Ak sa faktúra za niekoľko štvrťrokov odhalí, výška pokuty sa strojnásobí. A v prípade, že toto porušenie viedlo k podhodnoteniu dane, pokuta bude predstavovať 1/5 zo sumy nedoplatku, nie však menej ako 40 tisíc rubľov.

Musím povedať, že „zabudnutie“ na faktúru pri predaji produktu alebo služby je dosť ťažké. Aj keď sa tak stane, kupujúci vám určite pripomenie, aby ste vyhotovili dokument, pretože bez neho nebude môcť odpočítať DPH. S faktúrou vopred je všetko iné. Kupujúci nie vždy požadujú odpočet DPH z vyplatenej zálohy, takže nepožadujú faktúru. V takejto situácii niektorí účtovníci nepovažujú za potrebné ich vystaviť. Dôvody sú takéto: príjem zálohy a preprava sa uskutoční v jednej štvrtine (vo väčšine prípadov), tak prečo vyplniť dočasný dokument? Federálna daňová služba to však považuje za porušenie, ak medzi prijatím preddavku a odoslaním tovaru uplynie viac ako päť dní.

Prečo je dôležité riadiť sa návrhom?

Dokument, ktorému je tento článok venovaný, je potrebný na uplatnenie odpočtu DPH kupujúcim. Ak sa v ňom urobia kritické chyby, daňová služba neodpočíta odpočet. To znamená, že spoločnosť bude musieť platiť dane av najhoršom prípade tiež zaplatiť pokutu. Preto je pri prijímaní faktúry dôležité starostlivo skontrolovať jej hlavné údaje.

Spravodlivo poznamenávame, že nie každá chyba bude mať za následok odmietnutie odpočtu. Faktúra musí obsahovať niekoľko parametrov transakcie, a to:

- kupujúci a predávajúci;

- predmet zmluvy;

- náklady na tovar (služby) alebo sumu preddavku;

- sadzba a výška DPH.

Ak sú stanovené parametre stanovené na faktúre, potom je možné odpočítať aj napriek ďalším chybám.Po prijatí odmietnutia od IFTS sa daňovník môže bezpečne obrátiť na súd. Ak však dodávateľ pri vytváraní faktúry urobil chybu, napríklad v nákladoch na tovar alebo vo výške dane, nemusí kupujúci počítať s preferenciami DPH.

Faktúra je preto veľmi dôležitá pre výpočet DPH od dodávateľa a odpočítanie jeho vstupu od kupujúceho. Je potrebné sledovať aktuálnu podobu dokumentu, pretože sa pravidelne mení. Je mimoriadne dôležité dodržiavať postup a podmienky jeho prípravy a vyhnúť sa kritickým chybám, ktoré by viedli k neuznaniu odpočtu od kupujúceho.