Väčšina Rusov, ktorí úprimne pracujú mnoho rokov, odchádzajú do dôchodku a očakávajú zaslúžený odpočinok. Starší ľudia sa viac nemusia starať o roky života alebo o to, s čím by sa v dnešnom voľnom čase zaoberali, ale o dôchodok, ktorý si stanovili.

Vzhľadom na dlhotrvajúcu ťažkú hospodársku situáciu v modernom Rusku, neustále zvyšovanie nákladov na najviac potrebné tovary, lieky a účty za elektrinu, je štátny dôchodok často skromný. Preto ľudia začínajú premýšľať o spôsoboch zlepšenia svojej finančnej situácie dlho predtým, ako dosiahnu dôchodkový vek.

Je potrebné poznamenať, že štát sa tiež snaží pravidelne zvyšovať dôchodkové dávky pre obyvateľov krajiny, a to priamo zvyšovaním množstva peňazí a zlepšovaním metód ich výpočtu.

Dôchodkové zmeny v posledných rokoch

Štát v poslednej dobe radikálne zmenil štruktúru prideľovania dôchodkových dávok. Od tejto doby sa dôchodok začína korelovať s individuálnym koeficientom dôchodku. Mnoho Rusov však napriek množstvu informácií nerozumie novým vzorcom na výpočet dôchodkov a mnohým pojmom. Čo je napríklad individuálna miera odchodu do dôchodku?

Základné pojmy zavedené Ruským dôchodkovým fondom

Až donedávna sa objem rôznych platieb dôchodcovi neobťažoval Rusov, pretože peňažná kompenzácia je už niekoľko rokov stabilná. Výška platieb bola priamo závislá od platu, výšky poistného, dĺžky služby a veku dôchodcu. Tieto ukazovatele sú osobné pre každého dôchodcu, na základe čoho sa výška dôchodkových dávok tiež veľmi líšila.

Potom však došlo k zmenám v metodike stanovenia výšky dôchodkových dávok. Pri tomto novovytvorenom postupe dôchodkového rozlíšenia sa objavil ďalší dôležitý faktor - individuálny dôchodkový koeficient (IPC). Čo je to, ako to má vplyv na výšku kompenzačnej platby, ako sa počíta?

V dôsledku toho sa hodnota IPC stala vedúcou regulačnou koncepciou prideľovania finančných výhod dôchodcom. Tento termín sa okamžite objavil vo všetkých materiáloch od spoločnosti PF. To bolo vtedy, keď sa obyvateľstvo krajiny zaujímalo o to, aká je miera individuálneho odchodu do dôchodku.

Metodika výpočtu individuálneho dôchodkového koeficientu

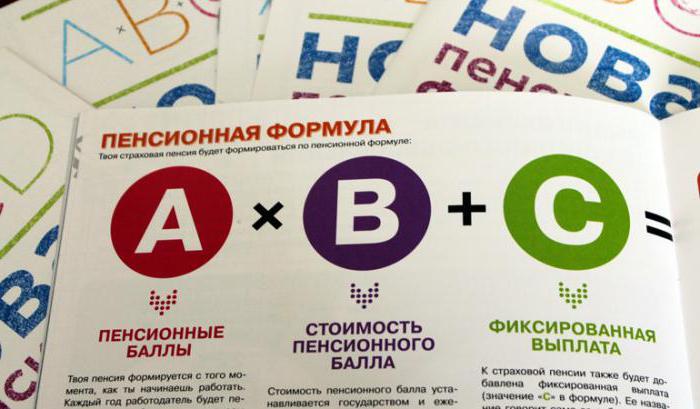

Ako sa vypočíta IPC? Čo je to individuálna miera odchodu do dôchodku? Koľko koeficientových bodov je potrebných pre minimálny dôchodok? Koeficient individuálneho dôchodku (IPC) je celkový počet jednotiek prijatých jednotlivými pracovníkmi počas obdobia ich pracovnej činnosti, ktoré sú úradne zaregistrované v dokumentoch. Tieto body môže vypočítať každý Rus. Je potrebné použiť iba vzorec integrálneho výpočtu, ktorý bol zámerne navrhnutý pod priemerným ruskom.

Výpočet koeficientu individuálneho dôchodku sa vykonáva za každý posledný kalendárny rok, počnúc rokom 2015. Vzorec je nasledujúci: IPC za rok = (výška poistného za rok / štandardná výška poistného za rok) * 10.

Na výpočet toho istého ukazovateľa na určité časové obdobie by ste mali použiť jednoduchý dodatok: IPK za obdobie pracovnej činnosti = IPK1 + IPK2 + IPK3 + ... IPK v roku odchodu do dôchodku + ďalšie IPK, kde IPK1,IPK2 a ďalej - IPK za roky pracovnej činnosti (za každý rok osobitne); Dodatočné PKI - výška dodatočných poplatkov v nezaslúžených obdobiach (materská dovolenka, starostlivosť o dieťa, vojenská služba atď.), Inými slovami, súčet faktorov zvýšenia.

Požiadavky na výpočet dôchodku

Systém automatického výpočtu počtu bodov Rusov núti, aby brali do úvahy niektoré črty svojej práce:

- prítomnosť skúseností (od pätnástich a viac rokov);

- mzda umožňujúca pravidelné odpočty do fondu.

Objem týchto prostriedkov je o niečo väčší ako minimálna výška stanovená štátom. Zároveň sa akumulované prostriedky automaticky prevádzajú na body. Týmto spôsobom sa dá vyhnúť chybám a vedomým chybám.

Skóre individuálneho dôchodkového koeficientu

Raz ročne štát zmení hodnotu osobného dôchodkového koeficientu (cena jedného dôchodkového bodu). Finančná váha jedného bodu je prísne závislá od priemerného ročného zvýšenia hodnoty najvýznamnejšieho tovaru v krajine a rastúcej inflácie. Každoročne sa plánuje zvýšenie individuálneho dôchodkového koeficientu (presnejšie hodnota tohto bodu). V tomto roku teda cena jedného bodu dosiahne 78,58 rubľov.

Poradie výpočtu dôchodku

Dôchodok a veľkosť individuálneho dôchodkového koeficientu sú priamo závislé. Dávka v dôchodkovom poistení sa počíta ako súčin počtu PKI a hodnoty bodu odchodu do dôchodku.

Vyhliadky na časové rozlíšenie dôchodkov

Zámery štátu zvýšiť vek odchodu do dôchodku boli zrejmé už mnoho rokov. „Potrebujeme pridať k odchodu do dôchodku ešte pár rokov,“ v správach neustále hovoria. A v niektorých ohľadoch je pohyb skutočne viditeľný. Na začiatku roku 2017 sa objavil zákon, ktorý zvýšil vek odchodu do dôchodku. Je pravda, že doteraz ovplyvnil iba úradníkov.

Oponenti zvyšujúceho sa veku odchodu do dôchodku poukazujú na to, že pred transformáciou v tejto oblasti je potrebné zabezpečiť Rusom vysokú životnú úroveň, ale zmeny, ktoré načrtla vláda, stále prebiehajú. IPC ako jedna z etáp reformy je možnosťou stimulácie populácie. Štát určuje významnú veľkosť koeficientu individuálneho dôchodku a posilňuje fixné platby.

Maximálna individuálna miera odchodu do dôchodku

Možnosť zvýšiť poistnú časť dôchodku závisí od počtu rokov praxe. Tak ako každý ukazovateľ, aj táto hodnota by mala prekročiť minimum. Maximálna hodnota individuálneho dôchodkového koeficientu (IPC) sa pre každého Rusa líši.

V počiatočnej fáze programu, ktorý v súčasnosti prebieha, dosahuje maximálny PKI pre ľudí, ktorým sa neplatia príspevky, sotva sedem. Pre tých, ktorých zamestnávateľ platí príspevky, je hodnota 4-6 jednotiek.

V nasledujúcich rokoch sa IPC zvýši. Napríklad pre osoby, za ktoré sa neplatia príspevky, dosiahne minimálny PKI 10 do roku 2021, tí, ktorí platia príspevky, môžu do konca toho istého obdobia očakávať 6,25 jednotiek PKI.

Požadované body minimálneho dôchodkového koeficientu

K reformám v tejto oblasti sa pridáva malý pozmeňujúci a doplňujúci návrh - Rus, ktorý chce poberať dôchodok, musí najprv získať čo najmenej známych bodov. Koľko môže byť individuálny dôchodkový koeficient (IPC) maximálny a minimálny? Preto sa každý Rus, ktorý nemá dostatočný počet rokov praxe, obáva, že po odchode do dôchodku môže byť bez mesačnej platby alebo zvýšenia určitých prostriedkov na príspevok (financovaný podiel).

Výška osobného dôchodkového koeficientu sa berie do úvahy po celú dobu pracovnej činnosti a mala by dosiahnuť najmenej 30 jednotiek pre tých, ktorí odídu do dôchodku do roku 2025 a neskôr.Pre občanov, ktorí v roku 2015 pokračujú v zaslúženom oddychu, stačí 6,6 jednotiek IPC av roku 2016 už bolo potrebných 9, v súčasnom roku 2017 je potrebných minimálne 11,4, v budúcom roku 2018, 13. 8 a v rokoch 2019 - 16.2. O tri roky neskôr, v roku 2020, budú potrební budúci dôchodcovia potrebovať 18,6 av roku 2021, 21, dva roky pred predpokladaným ukončením reformy, v roku 2022, 23,4, v roku 2023, 25, 8, v rokoch 2024 - 28.2.

Výpočet doby vojenskej služby a vyhlášky

Nie všetko je však také jednoduché. Čo je koniec koncov, aký je individuálny koeficient odchodu do dôchodku pre mužov a ženy? Na výpočet koeficientu majú veľký význam roky v armáde a vyhláška. Vojnový rok pripočítava 1,8 bodu IPC. Dekrétne obdobie sa zvyšuje s prihliadnutím na počet narodených detí, ale koeficient dôchodku je obmedzený na 5,4 jednotiek.

Ruský občan musí mať sedem rokov pracovných skúseností a deväť nazbieraných bodov, aby dosiahol zvýšenie IPC, aby získal veľké množstvo dôchodkových dávok.

Na tento rok sa má stanoviť táto úroveň ukazovateľov: objem pracovnej činnosti - osem rokov IIC pri nadobudnutí poistnej časti dôchodku - 11,4, horná úroveň - 8,26 bodov IIC (ak existuje finančný kapitál) a 5,16 (ak je nedostatok).

Počas nasledujúcich 10 rokov má štát v úmysle zvýšiť najnižšiu úroveň akumulácie bodov, ako už bolo uvedené, na tridsať.

Na záver

Koncept individuálneho dôchodkového koeficientu (IPC) ukazuje jeho vážny dopad na poistnú časť dôchodkovej dávky. Výška poistného vyplácaného dôchodcovi je definovaná ako vynásobenie tohto koeficientu hodnotou bodu v tomto roku. V tomto prípade je potrebné dospieť k ďalšiemu záveru - všeobecná úroveň dôchodkovej dávky sa tvorí zo štandardnej výšky platby poistného s pripočítaním prostriedkov pri zohľadnení osobného dôchodkového koeficientu.