Księga rachunków dochodów i wydatków (KUDIR) działa jako główny i jedyny rejestr dla przedsiębiorstw działających w uproszczonym systemie podatkowym. Odpowiedzialność za jego utrzymanie spoczywa na wszystkich wskazanych organizacjach i indywidualnych przedsiębiorcach, niezależnie od wybranego przez nich przedmiotu opodatkowania. Zastanówmy się dalej, jak sporządzana jest księga przychodów i wydatków.

Informacje ogólne

Książka przychodów i wydatków została wcześniej poświadczona przez organ podatkowy. Wymóg ten został anulowany od 2014 r. Jednak fakt ten nie wpłynął w żaden sposób na potrzebę prowadzenia przez przedsiębiorstwa uproszczonego systemu podatkowego. Poszczególni przedsiębiorcy odzwierciedlający koszty i przychody KUDIR są zwolnieni z obowiązku prowadzenia rachunkowości. Na tę okoliczność wskazuje kilka pism Ministerstwa Finansów.

Ważne punkty

Księga przychodów i wydatków zaczyna nabierać kształtu od daty przejścia do uproszczonego systemu podatkowego. Na początku każdego roku kalendarzowego uruchamiany jest nowy dokument. Jeśli przedsiębiorstwo przeszło na uproszczony system w połowie okresu podatkowego (na przykład powstało w wyniku oddzielenia od innej organizacji w uproszczonym systemie podatkowym), wówczas jest zobowiązane do rozpoczęcia prowadzenia KUDIR od tego momentu. Jeżeli istnieje kilka oddzielnych działów, rozliczanie ich przychodów i wydatków odbywa się w jednej księdze. Ten dokument znajduje się w głównym biurze. Osobno dla każdej jednostki księga przychodów i wydatków nie rozpoczyna się.

Formularz referencyjny

KUDIR może być wykonany w dwóch formach:

- Papier

- Elektronicznie

W pierwszym przypadku arkusze można wydrukować na zamówienie osoby, która zatwierdziła KUDIR. Możesz także kupić gotową próbną księgę przychodów i wydatków. KUDIR jest zszyty, zapieczętowany pieczęcią (jeśli istnieje). Wydarzenia te odbywają się na początku roku. Rób notatki za pomocą długopisu lub pióra wiecznego z niebieskim lub czarnym tuszem. Jeśli zostanie popełniony błąd, przekreślony zostanie niepoprawny tekst, poprawne dane zostaną wskazane na górze lub na dole linii. Środki naprawcze (szpachle, uderzenia itp.) Są niedozwolone. Poprawiony tekst musi być poświadczony przez kierownika przedsiębiorstwa datą. Pieczęć jest umieszczana, jeśli jest dostępna.

Forma elektroniczna

Arkusze KUDIR są drukowane i zszywane na koniec okresu sprawozdawczego, kiedy zostaną wypełnione. Informacje są wprowadzane do specjalnego programu. W przypadku wykrycia błędów przed wydrukowaniem arkuszy specjalnego zamówienia, ich poprawienie nie jest możliwe. Niepoprawne wpisy są po prostu poprawiane w programie. Jeśli niedokładności zostaną wykryte po wydrukowaniu, proces korekcji jest podobny do powyższego. Wyboru opcji dokonuje samo przedsiębiorstwo. Jednak praktyka pokazuje, że bardziej odpowiednie jest sporządzenie wersji elektronicznej. Ten formularz jest wygodny zarówno pod względem poprawiania błędów, jak i pod względem pracy z samym dokumentem.

Wypełnianie księgi przychodów i wydatków

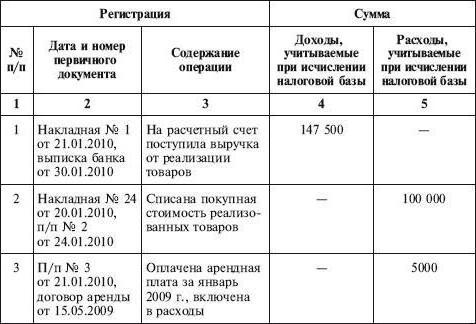

KUDIR odzwierciedla wszystkie operacje przeprowadzone w okresie podatkowym. Należy jednak pamiętać, że nie wszystkie przychody i wydatki są uwzględnione w rejestrze, ale tylko te, które zapewnia uproszczony system i wybrana pozycja podlegająca opodatkowaniu. W trakcie przejście z OSNO do STS Konieczne jest wzięcie pod uwagę wielu punktów. W szczególności:

- Jeśli firma została wykorzystana przed przeniesieniem spółki do systemu uproszczonego, przy obliczaniu podatku dochodowego zastosowano metodę memoriałową, a po zmianie systemów podatkowych firma nadal spełniała warunki wcześniej zawartych umów, a płatność za nie powinna być uwzględniona w KUDIR. Jeżeli dochód został uwzględniony w zysku, nie jest on odzwierciedlony w rejestrze. Przepis ten ma również zastosowanie, jeśli płatność minęła po rozpoczęciu przez spółkę uproszczonego systemu podatkowego.Dotyczy to również długu otrzymanego w OSNA, ale spłacanego w uproszczonym systemie.

- Wydatki są uwzględnione w książce, nawet jeśli przychody są całkowicie nieobecne. Wymóg ten występuje w piśmie Ministerstwa Finansów z dnia 31 maja 2010 r.

- Jeśli przedsiębiorca nie prowadził żadnej działalności w okresie podatkowym, nadal musi wypełnić KUDIR.

- Informacje zawarte w rejestrze powinny być udokumentowane i uzasadnione.

- Odbicie przychodów i wydatków odbywa się w porządku chronologicznym, ponieważ są one otrzymywane metodą pozycyjną (jako osobna linia).

- Przychody są wykazywane w momencie płatności (metodą gotówkową), koszty - po płatności.

Jako dokumenty potwierdzające mogą być nakazy gotówkowe, wyciągi bankowe, polecenia zapłaty, czeki i tak dalej.

Opcjonalnie

Rozliczanie przychodów i kosztów odbywa się w języku rosyjskim i w rublach. Jeśli główna dokumentacja zawiera informacje w językach obcych, należy je przetłumaczyć. Często eksperci mają pytania dotyczące wskaźników zaokrąglania. Przy tej okazji kodeks podatkowy nie zawiera jednoznacznej odpowiedzi na pytanie, czy konieczne jest zaokrąglenie jednostki operacji biznesowej. Ministerstwo Finansów w jednym ze swoich listów wyjaśniło, że wszystkie wskaźniki w KUDIR są podane w pełnych rublach.