Bedrifter, selskaper og andre forretningsenheter søker å forbedre driften og øke lønnsomhetsindikatorene. Profitt er hovedmålet for organisasjonen. For å vokse og utvikle seg, etablerer virksomheter nære bånd med hverandre. Felles innsats er med på å oppnå store høyder og velstand.

Å sikre et verdig møte med samarbeidspartnere krever betydelige økonomiske kostnader. Denne utgiftsposten innebærer en ganske omfattende liste over aktiviteter. I skatteregnskap omtales de som "underholdningsutgifter". Hver regnskapsfører vet at slike kostnader tiltrekker mest oppmerksomhet fra statlig skattetjeneste. Dette skyldes det faktum at artikkelen reduserer mengden av skattepliktig netto gevinst for en økonomisk enhet.

Gjestfrihetsutgifter

Organisasjonsutgifter gjelder gjester og representanter for møteforetaket. Stedet hvor et møte eller mottakelse av forretningspartnere holdes kan være en restaurant, kafé, et møte kan også finne sted på kontoret til selskapet. Det hele avhenger av preferansene til møtefesten og arten av allerede etablerte partnerskap. En virksomhetsmottak er definert av skattekoden til den russiske føderasjonen som tiltak for å sikre et behagelig miljø for forhandlinger eller møter. Vedlikehold innebærer følgende kostnader:

- levering av bil;

- eskorte av utenlandske partnere;

- oversettelsestjenester;

- restaurant service;

- betaling for en ansatt sjåfør.

Uansett hva utgiftene blir dannet?

Det er en rekke faktorer som ikke spiller noen rolle i prosessen med å lage en kostbar artikkel i regnskap, som forholder seg til å bygge partnerskap personlig.

Disse inkluderer:

- Mottakstid. Det har ikke noe å si på hvilket tidspunkt på dagen møtet finner sted, om det er arbeidstid eller ikke. Å bruke refererer til representasjon og i tilfelle av arrangementer eller møter utenfor arbeidsuka.

- Sted for møtets organisering. I valg av bedrifter er begrenset til et kontor eller en restaurant. Hvis institusjonsformatet ikke samsvarer med mottakelsens betydning, kan ikke slike utgifter tilskrives representative utgifter.

- Forhandlere kan være tjenestemenn og privatpersoner, så vel som selskapskunder.

- Hvis mengden av utgifter ikke overstiger normen, betyr ikke antall deltakere noe.

- Resultatet av møtet kan ikke påvirke mengden av utgifter. Uansett om det vil bli etablert samarbeid eller ikke, betalinger ble foretatt. Så de blir anerkjent som representative.

Overholdelse av regler og forskrifter for regnskap for gjestfrihetsutgifter, hvordan du formaliserer, er et eksempel presentert i artikkelen.

Utgiftssted i skatteregnskap

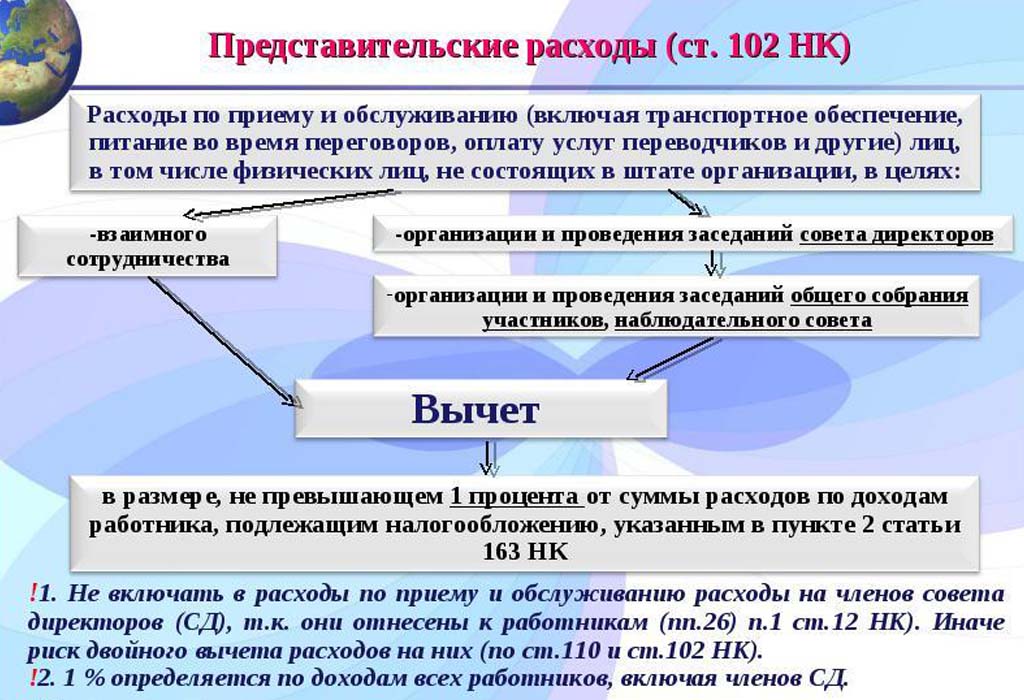

Representasjonsutgifter i skattekostnader gjenspeiles i artikkel 264 i den russiske skattekodens skattekode; den gir en fullstendig liste over typer utgifter til representasjonsformål. Overholdelse av lovgivningsmessige handlinger ved avskrivning av utgifter er nødvendig for å skattlegge foretak og organisasjoner. Den kostbare delen av å arrangere møter er relatert til andre utgifter for salg av produkter og deres produksjon.

Utgiftene er angitt i brevene fra Finansdepartementet datert 09.10.2012 nr. 03-03-06 / 1/535, datert 01.12.2011 nr. 03-03-06 / 1/796, kalles gjestfrihetsutgifter. Og underlagt streng kontroll. Alle definisjoner er indikert uten endring eller avvik. Hver av utgiftene til møter og forhandlinger er underlagt streng kontroll, derfor utarbeider vi dokumenter på riktig måte for gjestfrihetsutgifter.

Listen over dokumenter før dannelsen av kostnadsposter

Dokumentasjonsbevis for tildeling av midler til møter og forhandlinger fungerer som grunnlag for å avskrive de brukte beløpene.

Grunnlaget for utgiftene er:

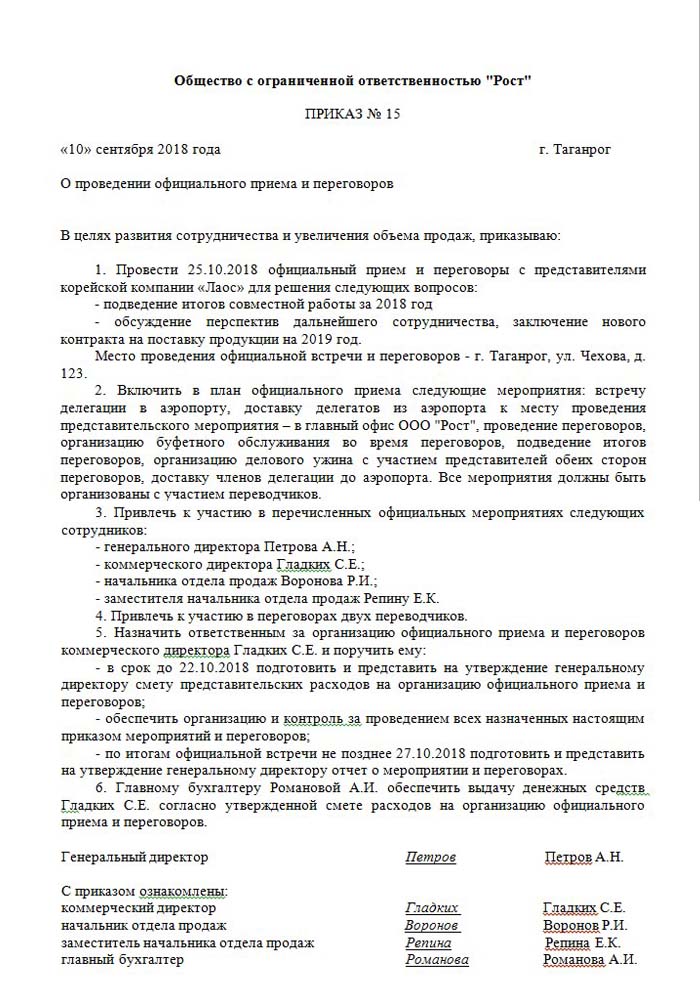

- Bestilling av en høyere ledelse, direktør eller person som erstatter ham. Dette dokumentet inneholder spesifikt tidspunkt og dato for møtene, forhandlingssted, en liste over alle deltakerne.

- Estimerte kostnader for arrangementet. Det blir satt sammen separat for hvert trinn i forekomsten av utgifter: transport, restauranttjeneste. Dokumentet er godkjent uten mislykkethet av direktøren for foretaket.

- En liste som viser hendelsesforløpet. Gyldig bare med en bestilling.

- Rapport om resultatene fra møtene. Komponert av sin ansvarlige person, har han en lignende struktur som bestillingen. Reflekterer resultatet av møtet.

- Lov om avskrivning av utgifter. Reflekterer hele bildet monetært. Signert av sjefen og regnskapsføreren.

- Primære dokumenter som bekrefter utgifter: utførte handlinger, kontroller osv.

Det skal bemerkes at en lovlig godkjent liste over interne pålegg ikke eksisterer. Dette gjenstår for ledelsens vurdering.

Rasjonering av en del av andre utgifter

Det er en klar definisjon av mengden av utgifter til å organisere møter og mottakelser. Denne indikatoren kan ikke overstige 4% av lønnsfondet for ansatte i bedriften i rapporteringsperioden. Verdien av utgifter til representasjon reflekteres på periodiseringsbasis i årsrapporten.

Datoen da utgiftsrapporten for gjestfrihetsutgifter blir godkjent, regnes som det nøyaktige tidspunktet for implementeringen. Hvis forretningsenheten bruker periodiseringsmetoden, blir kostnadene klassifisert som indirekte i rapporteringsperioden.

Den kontante metoden for refleksjon av utgifter reflekterer fullførte utbetalinger bare med dokumentasjon som bekrefter implementeringen. Dette er kontroller, handlinger utført.

Mva på gjestfrihet

Det er veldig viktig å avskrive merverdiavgiften til bedrifter som organiserer mottakelser og møter med partnere. For alle varer og tjenester som brukes av representanter for organisasjonen, belastes en obligatorisk skatt. Beløpet kan trekkes fra deres skattepliktige fortjeneste fra arrangøren. Slike oppgjør er regulert av artiklene 171-172 i skatteloven i Den Russiske Føderasjon. Mulig reduksjon av beslaglagte beløp i visse tilfeller:

- hvis det er en faktura som angir momsbeløpet;

- representasjonskostnader hører til den typen aktivitet for foretaket som beskattes;

- utgiftene er korrekt dokumentert i regnskap.

Når det arrangeres en rekke arrangementer under organisering av forhandlinger og møter, har de ansvarlige en ide om hvordan kostnader kan påvirke ytterligere beskatning av fortjeneste. Derfor legger de bare ordre hos de utøvarane som kan oppgi faktura. For eksempel utsteder ikke butikker alltid sjekker med et separat tildelt momsbeløp. Dette betyr at det ikke kan trekkes i den fremtidige beskatningen av fortjeneste.

Eksempel på representasjonsberegning

Det er viktig at bare momsbeløpet for standardiserte representasjonsutgifter tas med i betraktningen. Hvis utgifter har skjedd utover normen, forholder de seg til andre ikke-driftskostnader og påvirker ikke gevinstbeløpet under beskatningen. Reflektert på konto 91, underkonto 2 "Andre utgifter". I skatteregnskap gjenspeiles ikke noe merverdiavgift på representative utgifter utover normen.

Det er mulig at forskjellen i regnskap og skatteregnskap vil utgjøre merverdiavgift over utgifter, det tas hensyn til i en permanent skatteplikt.

Når du regnskapsfører moms på gjestfrihetsutgifter, kan du lage et eksempel:

Produkter fra Rost LLC er momspliktig. I mars 2018 ble det arrangert et møte med partnere på bedriften.

| № | Mengden gjestfrihetsutgifter, gni | Mva, gni | Lønn for perioden, gni | Representative utgifter, 4% av lønnsregningen, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Som et resultat 5950-5600 = 350 r - gå til å avskrive andre utgifter.

Regnskap for gjestfrihetsutgifter i regnskap

I motsetning til skatt, har ikke regnskapsmessige utgifter for et representasjonskontor en egen refleksjonspost. De inkluderer:

- avskrivninger

- materialkostnader;

- å betale;

- sosiale fordeler;

- andre utgifter.

I punkt 8 i PBU 10/99 er det indikert at selskapet uavhengig fordeler utgifter i intern regnskap. Oftest tilskrives de andre, i industribedrifter er dette 26 og i handel - 44.

Vi viser hvordan du ordner gjestfrihetsutgifter. Et eksempel på en regnskapsføring når debitering utgjør tjenester.

| debet | kreditt |

| 26 "Generelle utgifter" | 60 "Oppgjør med leverandører og entreprenører" |

Regnskap for materielle verdier (produkter osv.)

| debet | kreditt |

| 44 “Kostnader å selge” | 10 "materialer" |

Gjennomføre en operasjon i regnskapsprogrammer

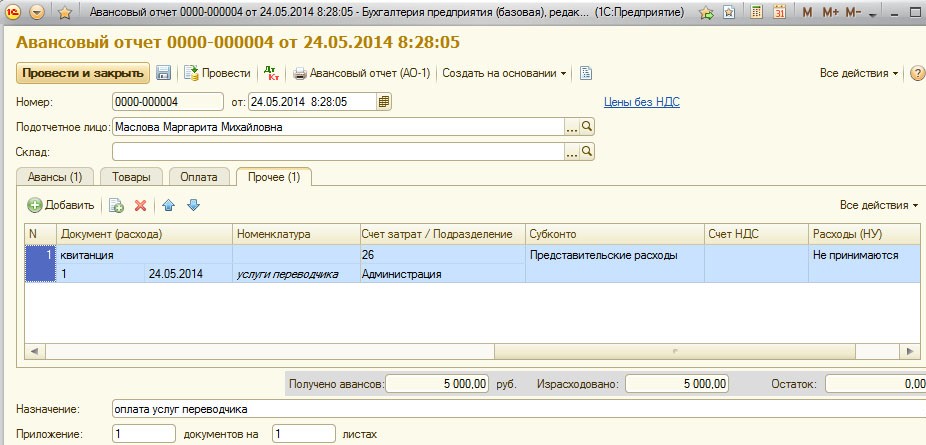

Hvordan ordne gjestfrihetsutgifter, et eksempel i 1C.

Programmet for å opprettholde 1C-regnskap lar deg lage forhåndsrapporter, basert på hvilken avskrivning av utgiftene for representasjonskontoret skjer. I 1C Regnskap 8 foregår presentasjon av gjestfrihetsutgifter i henhold til en lignende algoritme som i tidligere versjoner av programmet.

Essensen av regnskap er å opprette en kontoutskrift eller å utstede penger fra kassa, og deretter på grunnlag av disse dokumentene opprettes en "Forskuddsrapport" der alle utgifter er angitt. Detaljer finner du i videoen nedenfor.

Krav til avskrivning av gjestfrihet

Utgiftsdelen av å organisere mottakelser og møter med partnere er alltid av interesse for skattetjenesten. Ledelsen i selskapet prøver ofte å redusere mengden skattepliktig fortjeneste ved å avskrive deler av representasjonskostnadene. Derfor sjekker representanter for finanspolitisk organisasjon nøye all dokumentasjon som bekrefter nøyaktigheten i utgiftene.

Hovedkravet for avbestilling er tilgjengeligheten av grundige dokumenter:

- intern ordre;

- en avtale med et selskap som leverer forhandlingstjenester;

- primære dokumenter: handlinger som er utført, en faktura fra en restaurant eller sjekker fra butikkene.

Blant annet forplikter virksomheter seg til å ta med på utgiftslisten bare de som er godkjent ved lov.

Representantutgifter kan ikke omfatte:

- tillatelser og betaling av hvile i sanatorier;

- utgifter til fritidsaktiviteter;

- penger til gaver og suvenirer til partnere;

- overnatting av partnere på et hotell;

- refusjon av eventuelle medisinske tjenester;

- firmakostnader.

Ofte er det omstridte problemer mellom representanter for skattetjenesten og ansatte i organisasjonen om riktig fordeling av utgifter til representasjon. Disse tvistene blir løst av voldgiftsretten. Før avskrivning er det derfor nødvendig å sørge for at den er i samsvar med pålegg nr. 26n fra Russlands finansdepartement av 15. mars 2000.