Oppsigelse er slutten på et ansettelsesforhold mellom en ansatt og en arbeidsgiver. Som et resultat av denne handlingen slutter arbeidstakeren å oppfylle sine plikter i organisasjonen, og arbeidsgiveren slutter å betale arbeidskraften til den avgåtte arbeidstakeren, og arbeidsavtalen blir sagt opp.

Forhold og prosedyren for oppsigelse (oppsigelse) mellom arbeidstaker og arbeidsgiver er definert i loven "om ansettelse i den russiske føderasjonen" og den russiske føderasjonens arbeidskode.

Arbeidslovgivningen gir følgende hovedårsaker til oppsigelse:

- Initiativtakeren er den ansatte (oppsigelse av egen fri vilje).

- Initiativtaker er arbeidsgiver (oppsigelse for manglende overholdelse av arbeidsgiverens krav, avvikling av foretaket, nedbemanning osv.).

- Etter generell beslutning fra arbeidstaker og arbeidsgiver (etter avtale med partene).

Fremgangsmåten for oppsigelse og sluttoppgjør av arbeidstaker med arbeidsgiver avhenger av årsakene til oppsigelse av arbeidsavtalen.

Avskjed: hvordan blir det laget

Oppsigelse med en ansatt er bare mulig hvis det foreligger dokumenter som bekrefter grunnlaget for oppsigelsesprosedyren:

- Ansattesøknad (avskjed ved eget vedtak).

- Avtalen mellom arbeidstaker og arbeidsgiver, hvis oppsigelsen skjer etter gjensidig avtale.

- Varsel om oppsigelse av ansettelsen dersom fristen for å inngå tidsbegrenset kontrakt har gått ut.

Videre må arbeidsgiveren:

- Gi et pålegg om å avskjedige en ansatt, det må angi dato og årsak.

- For å gi ut en noteberegning som angir antall dager med ubenyttet ferie og alle betalte forfall i den endelige beregningen.

- Skriv de nødvendige oppføringene i arbeidsboken til den fratrådende ansatte.

- Utgave en arbeidsbok.

- Avtal med en pensjonist ansatt.

- Utstede sertifikater 2NDFL, 182n, SZVM-STAZH.

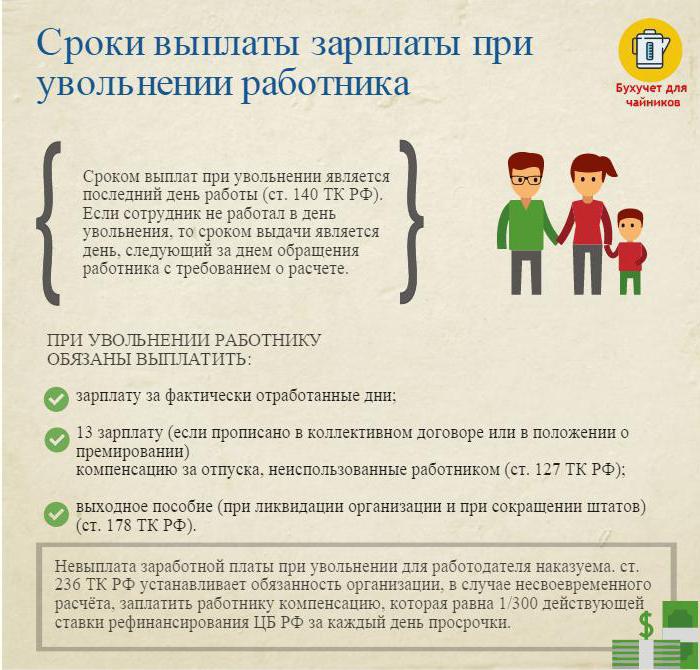

Oppsigelse: sluttoppgjør

På den siste virkedagen (oppsigelsesdagen) er det nødvendig å utarbeide en endelig betaling og betale alle beløp som skyldes den ansatte.

Disse er vanligvis:

- Lønn (lønn, bonuser, godtgjørelser, bonuser for kombinasjon osv.) Påløpt for arbeidet.

- Kompensasjon av permisjon ved oppsigelse (personlig inntektsskatt beskattes).

- Erstatningsutbetalinger på grunnlag av oppsigelse.

Erstatningsutbetalinger på grunnlag av oppsigelse inkluderer:

- Avgang til etterlønn.

- Etterlønn ved pensjon ved uførhet.

- Fradrag for personalreduksjoner under jakten på ny jobb.

- Erstatning til sjefen, hans varamedlemmer, hovedkontor ved oppsigelse av arbeidsavtalen.

På oppsigelsesdagen er det nødvendig å overføre hele det påløpte beløpet minus inntektsskatt (beregnet i henhold til skattekoden til den russiske føderasjonen) til den ansattes personlige konto eller utstede det i kassebanken til foretaket.

Arbeidsgiver har ikke rett til å utsette betalingen (selv om omkjøringslisten ikke er signert).

Avskjed: personlig inntektsskatt

Regnskapsfører i selskapet med alle forfalte beløp påløper og tilbakeholder personlig inntektsskatt ved oppsigelse.

Personlig inntektsskatt pålegges:

- Lønn (bonuser, godtgjørelser, betaling etter takst eller lønn, tilleggsgebyrer for erstatning og lignende).

- Erstatning for dager med ubrukt ferie.

Advarsel:

- Kompensasjoner relatert til oppsigelse og gitt av en arbeids- eller tariffavtale er ikke pålagt personlig inntektsskatt hvis de ikke overstiger tre ganger gjennomsnittlig månedslønn (for arbeidere i Nord-Nord og tilsvarende regioner - seks ganger).

- Beløp som overstiger tre ganger (seks ganger) mengden av gjennomsnittlig månedslønn, beskattes på foreskrevet måte.

- Denne prosedyren for å holde tilbake personlig inntektsskatt er vanlig for alle, avhenger ikke av stillingen til den fratrådende ansatte.

Viktig: tilbakeholdelse av personlig inntektsskatt ved oppsigelse må betales til budsjettet senest dagen etter avskjedsdagen (endelig oppgjør).

Avskjed: attest 2 personlig inntektsskatt

Etter alle nødvendige beregninger utstedes et personlig inntektsskatteattest ved oppsigelse. Det gjenspeiler alle periodiseringer av inneværende kalenderår for måneder beskattet av inntektsskatt. I referanse 2 bør personlig inntektsskatt ved oppsigelse tas i betraktning periodiseringen av den endelige beregningen. De gjenspeiles som følger:

- lønn med kode 2000;

- Priser med kode 2002;

- erstatning for ubenyttet ferie - 4800;

- kompensasjonsutbetalinger på over tre (seks) gjennomsnittlig månedslønn - 4800;

Attester 2 på personlig inntektsskatt ved avskjed sendt til IFTS på slutten av kalenderåret.

Gjør 6 personlig inntektsskatt ved oppsigelse

Arbeidsgiveren på oppsigelsesdagen foretar den endelige beregningen med oppsagte. Denne hendelsen gjenspeiles i rapporten i form av 6 personlig inntektsskatt som følger.

Den andre delen av rapporten registrerer:

- linje 100 - dagen for den endelige utbetalingen med den ansatte (ideelt sett, oppsigelsesdagen);

- linje 110 - datoen for beregning (forskuddstrekk) av inntektsskatt (sammenfaller med datoen på linje 100);

- linje 120 er datoen etter forskuddstrekkedagen (dagen som følger dagen for oppsigelsen).

I rapporten viser 6 personlig inntektsskatt bare inntekten som inntektsskatt er pålagt fra. Erstatningsutbetalinger som personlig inntektsskatt ikke er tilbakeholdt reflekteres ikke i rapporten.

Eksempel: Ivanov I.I. Oppsagt 26. april. På dagen for avskjed ble han siktet:

30000 gni. - lønnsutbetaling for arbeidsdager i april.

10.000 gni. - erstatning for ubenyttet ferie.

15 000 gni. - sluttvederlag (ikke belastet med inntektsskatt).

Inntektsskatten tilbakeholdt med en sats på 13% - (30.000 + 10.000) * 13% = 5200 rubler ble holdt tilbake fra påløpte beløp.

På hendene til Ivanov I.I. mottatt (30.000 + 10.000 + 15.000) -5200 = 49.800 rubler.

I form av 6 personlig inntektsskatt gjenspeiles som følger:

Linje 100 - 04/26/2017, linje 130 - 40 000 rubler.

Linje 110 - 04/26/2017, linje 140 - 5200 gni.

Linje 120 - 04/27/2017.

Vanskelige saker ved oppsigelse

Noen interessante saker fra praksis som medfører vanskeligheter med å avskjedige en ansatt:

1. Oppsigelse den siste dagen i kvartalsmåneden. Hvordan gjenspeile det i form av 6 personlig inntektsskatt?

Eksempel: Ivanov I.I. slutter 31. mars (den siste dagen i første kvartal). På oppsigelsesdagen ble han påløpt den endelige utbetalingen på -30000 rubler., Tilbakeholdt personlig inntektsskatt - 3900 rubler.

Denne operasjonen gjenspeiles i rapporten fra andre kvartal, siden fristen for overføring av personlig inntektsskatt er 1. april (andre kvartal):

Linje 100 - 31/03/2017, s. 130 - 30 000 rubler.

Linje 110 - 31/03/2017, s. 140 - 3900 gni.

Linje 120 - 04/01/2017.

2. Den ansatte trakk seg i desember 2016, og i februar 2017 fikk han for sent utbetalt erstatning for ubenyttet ferie. I hvilken skatteperiode skal det betalte beløpet vises?

Mengden inntekt og forskuddstrekk skal være angitt i sertifikat 2 for personlig inntektsskatt for 2017.

3. Arbeidstakeren får permisjon fra 04/11/2017 med påfølgende oppsigelse. De endelige utbetalingene fikk han 10.04.2017. Hvordan reflektere i form av 6 personlig inntektsskatt?

10. april 2017 feriepenger - 10.000 rubler. og lønn for jobbet timer - 20 000 rubler. Inntektsskatt er trukket fra disse beløpene.

I rapporten 6 personlig inntektsskatt for andre kvartal vises denne operasjonen som følger:

1. For feriepenger:

P. 100 - 04/10/2017, s. 130 - 10 000 rubler.

P. 110 - 04/10/2017, s. 140 - 1300 gni.

P. 120 - 04/30/2017.

2. For den endelige lønnsberegningen:

P. 100 - 04/10/2017, s. 130 - 20 000 rubler.

P. 110 - 04/10/2017, s. 140 - 2600 rubler.

P. 120 - 04/11/2017.

Som du ser er det mange nyanser når du fyller ut personlig inntektsskatt av skjema 6 og 2 personlig inntektsskatt. Det må utvises særlig forsiktighet når du sier opp ansatte. Vi håper at noen av tipsene som gis i denne artikkelen vil gjøre det lettere for regnskapsfører og personalsjef.