Foretakets arbeidskapital er grunnlaget for at organisasjonen fungerer. Derfor vurderes størrelsen på denne indikatoren når du analyserer effektiviteten til et selskap, som veldig viktig.

definisjon

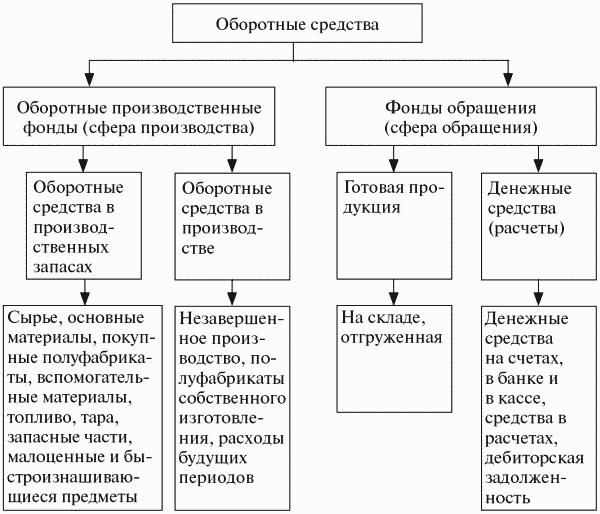

Virksomhetens arbeidskapital kalles også arbeidskapital, de representerer eiendommer som deltar i en produksjonssyklus, som vanligvis er mindre enn ett år. Deres størrelse har en direkte innvirkning på produksjonskostnadene. Det er nødvendig å overvåke deres konstante påfyll, men samtidig skal de ikke være i overflod.

Arbeidskapital tjener ikke bare produksjonsprosesser, men også sirkulasjon (implementering). Sirkulasjonsfond inkluderer ferdige varer og kontanter.

Hovedfunksjonen til arbeidskapital er å sikre en uavbrutt produksjonsprosess.

klassifisering

Sammensetningen av arbeidskapitalen i bedriften inkluderer mange komponenter. De kan deles inn i flere grupper:

- Aksjer på lager. Disse inkluderer råvarer, komponenter, reservedeler, halvfabrikata, containere, drivstoff.

- Midler som allerede er i produksjonsprosessen. Denne kategorien inkluderer bygging pågår og produksjon. Samt utsatte utgifter til forskudd.

- Ferdige produkter på lager og allerede sendt.

- Tilgjengelige økonomiske ressurser i kassebanken til selskapet og på løpende kontoer, kortsiktige finansielle investeringer og fordringer.

Strukturen i arbeidskapitalen til foretaket er ikke universell og avhenger av et stort antall faktorer. For eksempel fra industrien og teknologisk organisering av produksjonen. Kontraktsforhold med leverandører og kunder, som bestemmer volum og tidsplan for forsendelser og betalinger, er av betydelig betydning.

Hvor får selskapet pengene fra

Kilder til arbeidskapital i foretaket kan være enten egne eller lånte eller tiltrekke. Hvert selskap bestemmer selv hvor mye samlet arbeidskapital det trenger for å optimalisere produksjonsprosessen. Det er grunnen til at mengden deres beregnes på grunnlag av det minste nødvendige nivå av midler, som vil tillate å produsere og sende det planlagte volumet av produkter, for å skape den nødvendige lager uten underskudd og strømpe. Men du må også sørge for at volumet er tilstrekkelig til å betale ned alle forpliktelser overfor motparter, bedriftsansatte, statlige og skattemyndigheter.

Egen arbeidskapital etterfylles vanligvis fra overskuddet. Men dette er ikke den eneste kilden, noen forpliktelsesartikler kan også likestilles med arbeidskapital. For eksempel lønnsrestanser som går fra en måned til en annen, samt obligatoriske bidrag til trygdekassen. I tillegg kan reserver av fremtidige betalinger og en positiv balanse i reparasjonsfondet tjene som kilder. I visse virksomhetsområder inkluderer slike artikler kjøperens pantsettelser for returemballasje. Siden tallene i løpet av året kan variere, og noen ganger ganske sterkt, tas de laveste indikatorene som grunnlag for økonomisk planlegging.

Det er vanskelig nok å gjøre nøyaktige prediktive beregninger, fordi det er situasjoner som krever presserende justeringer. Derfor er det ofte ganske vanskelig å tilfredsstille selskapets behov for arbeidskapital bare på bekostning av egen økonomi.Opprettelsen av tilleggsreserver er strategisk galt - dette vil føre til en nedgang i tempoet i utviklingen av selskapet. Basert på muligheten, bør foretakets behov for ytterligere arbeidskapital dekkes av midler hentet utenfra.

Hvordan etableres normer?

For at selskapet skal fungere effektivt, blir det utarbeidet økonomiske planer. De hjelper blant annet med å implementere dannelsen av arbeidskapital i foretaket og beregne det nødvendige volumet.

Standarden er en variabel verdi, den påvirkes av følgende faktorer:

- volum og utvalg av produkter;

- vilkår for kjøp av råvarer og komponenter;

- betalingsbetingelser og forsendelse av produkter.

Ved beregning anbefales det å optimalisere bruken av personlige midler så mye som mulig. Deres størrelse skal være slik at de bare sikrer kjernevirksomheten til selskapet, samtidig som behovet i seg selv er på et minimum.

For å bestemme normen og sammensetningen av arbeidskapitalen til foretaket, må du beregne mengden nødvendige kostnader for å lage et produkt eller en tjeneste for en viss periode. Det kan være problemer forbundet med sesongmessighet. Hvis selskapets varer er helårs, og etterspørselen etter dem ikke avhenger av denne faktoren, er det nødvendig å bruke årsrapporten og ta utgangspunkt i kvartalet der produksjonen var på høyeste nivå.

Hvis selskapet produserer et sesongprodukt, er det for analyse nødvendig å bruke data for kvartalet der produksjonsindikatorene var på det laveste nivået. I høysesongen vil selskapets arbeidskapital dannes av kortsiktige banklån.

Rasjonering utføres i pengemessige vilkår.

Metoder for å vurdere elementer i arbeidskapital

Når et selskap mottar råvarer, drivstoff og andre lagre, det vil si nåværende produksjonsmidler for et foretak, regnskapsføres de for full kostnad. Det siste inkluderer både kostnadene for selve ressursen og tollkostnader, provisjonsgebyr og marginer, logistikkostnader påløpt av tredjepartsbedrifter som utfører disse funksjonene.

Prisen på de involverte ressursene og verdsettelsen av reserver ved utgangen av perioden kan bestemmes på en av flere måter:

- Hvis materialene er unike, bestemmes kostnaden av kostnadene for hver lagerenhet.

- Til gjennomsnittlig pris. For dette estimeres gjennomsnittlig kostnad for alle tilgjengelige materialer i begynnelsen av perioden. Den resulterende verdien legges til gjennomsnittlig kostnad for alle materialer og ressurser som er kjøpt i løpet av perioden.

- LIFO-metoden, det vil si kostnadsgrunnlaget for ressurser som er mottatt først, er lik prisen på materialer som er kjøpt senere enn alt.

- FIFO-metoden, grunnlaget er prisen på materialene som ble kjøpt først. Når du bruker denne teknikken er det vanlig å anta at ressurser brukes i produksjon i samsvar med rekkefølgen de anskaffes. For det første er de som ble kjøpt av de aller første involvert. Pris tas i betraktning i begynnelsen av perioden.

Avhengig av valgt regnskapsmetode, i møte med stigende priser, kan forskjellige resultatindikatorer oppnås. Så med LIFO vil det være mindre enn med FIFO.

Fondskrets

For å sikre en kontinuerlig produksjonsprosess er det nødvendig at alle materielle ressurser er i en konstant syklus. Avhengig av scenen, endrer revolverende midler fra bedriften sin form. Fra penger, gå først til produktive, og deretter til råvare.

Syklusen består av tre trinn:

- På trinn 1 arbeidskapital i foretaket (pengemengde) brukes på innkjøp av nødvendige råvarer. Dermed byttes kontanter mot varelager. Men verdien deres blir sett på som et fremskritt.Midler brukes ikke uopprettelig, men investeres med forventning om å motta dem når hele syklusen er fullført.

- På trinn 2 lages produktet direkte ved hjelp av arbeidskraft og ervervede ressurser. På dette stadiet endrer verdi formen igjen - fra produksjon til råvare.

- På det tredje (siste) trinnet skal det ferdige produktet implementeres. Så vil vareskjemaet endre seg til kontanter. Selskapet vil motta tilbake midlene som er avansert av den og merinntekter.

Virksomhetens arbeidskapital er forskjellig fra materialer. De forbrukes ikke ugjenkallelig, men er i bevegelse hele tiden. Først blir de avansert for å lage et produkt, deretter tilbake etter implementering og gå inn i en ny syklus.

Verdsettelse av arbeidskapital

For å forstå hvor kompetent selskapet forvalter ressurser i sine aktiviteter og om det er i stand til å betale ned alle kortsiktige forpliktelser, samt å forstå hvor det investerer midlene, gjennomføres en analyse av arbeidskapitalen til foretaket.

Mengden personlig arbeidskapital lar deg finne ut om omløpsmidler overstiger eksisterende kortsiktig gjeld, samt hvor mye anleggsmidler (egen eller lånt) som er finansiert.

For å vurdere lønnsomheten til selskapet er indikatorer på lønnsomhet. Hvis inntektene fra salg av produkter er tilstrekkelige til å gjøre opp kontoer med leverandører og dekke all annen gjeld, og det fortsatt vil være overskudd, anses selskapet som lønnsomt.

Lønnsomhetsindikatorer

Disse koeffisientene tilhører gruppen av relative indikatorer, derfor påvirker ikke inflasjonsfaktoren dem. Et slikt analysesystem gjør det mulig å forstå hvor mye et selskap tjener på hver investerte rubel.

Avkastning på eiendeler lar deg se hvor stor fortjeneste selskapet mottar fra å investere i eiendeler. For dette skal indikatoren (beløpet) på netto fortjeneste deles med gjennomsnittlig verdi av eiendeler (WB).

For å analysere hvor effektivt arbeidskapital investeres, brukes lønnsomhetsindikatoren for omløpsmidler. Avkastning på salg og avkastning på eiendeler kan brukes. Mengden av arbeidet deres er en indikator på lønnsomheten til omløpsmidler. Det er en annen måte å beregne denne verdien. Det er nødvendig å dele mengden av netto overskudd med summen av gjennomsnittsverdien av omløpsmidler.

For å finne ut hva som er lønnsomheten for solgte varer, må du dele mengden netto fortjeneste med mengden inntekt. Resultatet vil tillate oss å evaluere ikke bare om bedriften fungerer bra eller dårlig, men også hvor sann prismetoden er. Det er en annen måte å vurdere produkters lønnsomhet - salgets lønnsomhet. For dette må resultatindikatoren fra de solgte varene deles med antall solgte volum (eller enheter) av produkter.

For å analysere hvor effektivt styringen av arbeidskapitalen til en bedrift utføres, er det nødvendig å beregne omsetningsgraden på varelager (varelager). For å gjøre dette, bør kostnadene deles med gjennomsnittlig indikator MPZ.

For å gjøre en komparativ analyse av virksomhetens rasjonalitet, anbefales det å sammenligne koeffisientene for omsetningsperioden MPZ i flere år. For beregningen er det en formel:

- Tob MPZ = 360 / MPZ omsetningsforhold.

I tillegg til disse indikatorene brukes andre lønnsomhetsforhold: investeringer, egenkapital og kjernevirksomhet. Dessuten gjennomføres en analyse av fordringer - omsetningsgrad og tilbakebetalingstid estimeres. Jo raskere det betales, jo mindre er risikoen for at den ikke blir betalt i det hele tatt.

På styring av arbeidskapital

Hvis selskapet ikke har nok egenkapital til å dekke alle kostnadene, er det nødvendig å tiltrekke seg ytterligere finansiering fra leverandørgjeld. Når det er utmattet, må du ta kortsiktige lån.

Hvis det er en akutt mangel på personlig arbeidskapital, er det flere måter å løse dette problemet. Det minst stive er mottak av alle mulige utsettelser eller avdrag for tilbakebetaling av eksisterende gjeld.

Det er estimert indikatorer på driftskapitalen i foretaket, som lar evaluering av effektiviteten. En av dem er omsetningsperioden for arbeidskapital. Det kan enkelt beregnes:

- Tob OS = lageromsetningsperiode + kundefordringsomsetningsperiode - gjennomsnittlig betalbar periode.

Vi må strebe for å redusere lageromsetningen og fordringene.

For å vurdere bedriftens økonomiske behov for øyeblikket, skal størrelsen deres deles med mottatte salgsinntekter per dag (i gjennomsnitt) og multiplisert med 100%. Resultatet vil være en prosentandel og vise hvor raskt selskapet tjener penger for å dekke sine økonomiske behov.

Anleggsmidler

Fast og arbeidskapital i bedriften er grunnleggende elementer i arbeidet til ethvert selskap. Men hva er anleggsmidler, og hvordan skiller de seg fra arbeidskapital?

Anleggsmidler er preget av en langvarig bruk, og deres andel i produksjonskostnadene reflekteres delvis som slitasje av disse materielle eiendelene.

Anleggsmidler inkluderer bygninger, konstruksjoner, maskinverktøy, kjøretøy, verktøy, utstyr, forskjellige enheter, husdyr, stauder.

Selv om det er begrensninger. For eksempel klassifiseres varelager og verktøy som anleggsmidler bare hvis levetiden er mer enn 12 måneder, og kostnaden bør overstige 1 million rubler. Til lavere kostnad anses de som arbeidskapital i foretaket.

Midler er vanligvis delt inn i to hovedkategorier: produksjon og ikke-produksjon. De førstnevnte er direkte involvert i produksjonsprosessen og etterfylles av kapitalinvesteringer. Sistnevnte oppfyller funksjonen til å betjene hovedproduksjonen, noe som betyr at kostnadene ikke påvirker produksjonskostnadene. Men man kan ikke si at ikke-produktive midler ikke har noen effekt på effektiviteten til foretaket. Investering i dem bidrar til å forbedre levestandarden til ansatte, noe som påvirker deres holdning til arbeidsprosesser positivt. De fungerer som et godt motivasjonsinsentiv.

Virksomhetens arbeidskapital er en integrert del av det daglige arbeidet i selskapet. For at det skal være lønnsomt og ikke ulønnsomt, må prosessen være en kontinuerlig syklus. For dette er det nødvendig å regelmessig analysere effektiviteten av bruken av dem og utarbeide økonomiske planer.