Bokføringsbok for inntekter og utgifter (KUDIR) fungerer som det viktigste og eneste registeret for virksomheter som opererer på det forenklede skattesystemet. Ansvaret for vedlikeholdet tildeles alle de indikerte organisasjonene og individuelle gründere, uavhengig av skatteobjektet som er valgt av dem. La oss se nærmere på hvordan inntekts- og utgiftsbok er utarbeidet.

Generell informasjon

Inntekts- og utgiftsboka hadde tidligere blitt sertifisert av skattemyndigheten. Dette kravet er kansellert siden 2014. Dette faktum påvirket imidlertid ikke på noen måte behovet for foretak å gjennomføre det på det forenklede skattesystemet. Individuelle gründere, som reflekterer kostnader og inntekter fra KUDIR, er unntatt fra plikten til å føre regnskap. Denne omstendigheten er indikert med flere brev fra Finansdepartementet.

Viktige poeng

Boken med inntekter og utgifter begynner å ta form fra overgangen til det forenklede skattesystemet. I begynnelsen av hvert kalenderår startes et nytt dokument. Hvis et foretak byttet til et forenklet regime midt i skatteperioden (for eksempel ble det dannet som et resultat av atskillelse fra en annen organisasjon i det forenklede skattesystemet), er det forpliktet til å begynne å lede KUDIR fra det øyeblikket. Hvis det er flere separate divisjoner, blir bokføringen av inntekter og utgifter for dem gjennomført i en bok. Dette dokumentet ligger på hovedkontoret. For hver enhet starter ikke boken med inntekter og utgifter.

Vedlikeholdsskjema

KUDIR kan lages i to former:

- Paper.

- Elektronisk.

I det første tilfellet kan arkene skrives ut etter ordre fra personen som godkjente KUDIR. Du kan også kjøpe en ferdig prøvebok av inntekter og utgifter. KUDIR er sydd, forseglet med en forsegling (hvis noen). Disse begivenhetene avholdes i begynnelsen av året. Lag notater ved å bruke en kulepenn eller en fyllepenn med blått eller svart blekk. Hvis det gjøres en feil, blir den feil teksten krysset ut, riktig data indikert på toppen eller bunnen av linjen. Korrigerende midler (kitt, slag osv.) Er ikke tillatt. Den korrigerte teksten må være sertifisert av lederen av foretaket med datoen. En tetning plasseres hvis tilgjengelig.

Elektronisk form

KUDIR-ark skrives ut og sys på slutten av rapporteringsperioden, når det skal fylles ut. Informasjon legges inn i et spesielt program. Hvis det blir oppdaget feil før du ikke skriver ut ark med en spesiell ordre for korreksjon. Feiloppføringer rettes rett og slett i programmet. Hvis det blir identifisert unøyaktigheter etter utskrift, er korreksjonsprosessen lik den ovenfor. Valg av alternativ utføres av foretaket selv. Imidlertid viser praksis at det er mer lurt å utarbeide en elektronisk versjon. Dette skjemaet er praktisk både når det gjelder å rette opp feil, og når det gjelder arbeidet med selve dokumentet.

Fyll ut boken med inntekter og utgifter

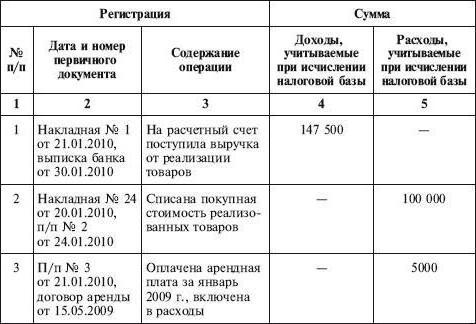

KUDIR reflekterer alle operasjoner som ble utført i skatteperioden. Imidlertid bør man være klar over at ikke alle inntekter og utgifter er inkludert i registeret, men bare de som er levert av det forenklede systemet og den valgte skattepliktige varen. I prosess overgang fra OSNO til STS Det er nødvendig å ta hensyn til et antall poeng. Spesielt:

- Hvis selskapet ble brukt før selskapet ble overført til det forenklede regimet, ble periodiseringsmetoden brukt ved beregning av inntektsskatt, og etter endring av skatteordningene fortsatte selskapet å oppfylle vilkårene i tidligere inngåtte avtaler, og betaling på dem skulle inkluderes i KUDIR. Hvis inntekten ble inkludert i overskuddet, gjenspeiles det ikke i registeret. Denne bestemmelsen gjelder også hvis betalingen har gått etter at selskapet begynte å bruke det forenklede skattesystemet.Dette gjelder også gjeld mottatt på OSNA, men tilbakebetales på et forenklet system.

- Utgifter er inkludert i boken selv om inntektene er helt fraværende. Dette kravet er til stede i brevet fra Finansdepartementet datert 31. mai 2010.

- Hvis gründeren ikke utførte noen aktivitet i skatteperioden, må han fortsatt fylle ut KUDIR.

- Informasjon som er inkludert i registeret skal dokumenteres og begrunnes.

- Refleksjon av inntekter og utgifter utføres i kronologisk rekkefølge etter hvert som de mottas etter posisjonsmetoden (som en egen linje).

- Inntekter er indikert på betalingstidspunktet (med kontantmetoden), kostnader - etter betalingen.

Som bekreftelsesdokumenter kan det være kontant tegningsretter, kontoutskrifter, betalingsoppdrag, sjekker og så videre.

i tillegg

Regnskap av inntekter og utgifter gjennomføres på russisk og i rubler. Hvis den primære dokumentasjonen inneholder informasjon på fremmedspråk, må de oversettes. Ofte har eksperter et spørsmål angående avrundingsindikatorer. I denne anledningen inneholder ikke skattekoden et klart svar på om det er nødvendig å avrunde en enhet i en forretningsdrift. Finansdepartementet forklarte i et av sine brev at alle indikatorer i KUDIR er angitt i fulle rubler.