Denne artikkelen vil fokusere på en organisasjon som KIT Finance (pensjonskasse). Vurderinger og meninger om befolkningen, lønnsomhet, pålitelighet - dette er aspektene som vi vil diskutere. Å finne ut mer om dette fundamentet er viktig for de som ser på denne organisasjonen som en institusjon som du kan stole på. pensjonssparing. Det er ikke så hyggelig å forholde seg til et skruppelløst fond. Som praksis viser, vil det i tilfelle av upålitelighet til slike institusjoner, være problemer med å motta midler på et bestemt tidspunkt. Det samme vil skje med overføringen deres til et annet fond. Så hva synes kundene om dette pensjonsselskapet? Kan du stole på henne? Hvilke fordeler og ulemper er det folk som ofte legger merke til?

Sikret alderdom: myte eller virkelighet?

KIT Finance (pensjonsfond) mottar for det meste positive anmeldelser om sine aktiviteter. Tross alt er ikke denne organisasjonen engasjert i noe ulovlig - alt er ekstremt enkelt og oversiktlig.

Selskapet er et vanlig pensjonsfond som ikke er under statlig kontroll. Han foreslår å overføre og spare pensjonssparingen her. Og når du når pensjonsalder, kan du få de akkumulerte midlene på hånden. Det viser seg noe som en bank som gir en behagelig alderdom.

Den største fordelen med slike ikke-statlige midler er at klienten betaler midler til kontoen til visse renter. Under lagring på organisasjonens konto vil de øke med avtalt beløp per år. Dermed vil betydelige bidrag bli lagt til fradragene. For de mulighetene som blir gitt til pensjonister, får KIT Finance (Pensjonsfond) positive anmeldelser. Men er det verdt å stole på selskapet? Hvilke indikatorer legger kundene ofte merke til? Er det grunnlag for å nekte å samarbeide?

Meninger fra ansatte

Noen potensielle investorer er for eksempel interessert i synspunkter fra bedriftsansatte. Noen ganger er dette med på å trekke de rette konklusjonene om organisasjonen. KIT Finance (pensjonsfond) mottar blandede anmeldelser fra ansatte. Underordnede trekker frem flere fordeler med selskapet som arbeidsgiver, men indikerer samtidig ulempene ved organisasjonen. Ikke for betydelig, men de reiser viss tvil.

Fordelene med selskapet inkluderer:

- stabil inntjening;

- komfortable arbeidsforhold;

- en klar arbeidsplan;

- praksis i forretningskommunikasjon.

Alt dette påvirker positive tilbakemeldinger fra ansatte. Men blant manglene er det vanlig å utpeke en konstant strøm av besøkende. Dette er ikke så viktig sammenlignet med ett betydelig minus av selskapet.

Poenget er at KIT Finance tvinger sine underordnede til å forplikte seg pensjonsinnskudd til fondet. Videre opererer selskapet på forskjellige måter: enkle overtalelser og trusler. For dette får ikke KIT Finance CJSC (privat pensjonsfond) alltid positive anmeldelser fra både ansatte og kunder.

Rangering sted

Likevel, hvis du ser på rangeringen av selskapet, vil du bli overrasket. I Russland er det nå en liste over de beste pensjonsfondene som ikke er under statlig kontroll. Og KIT Finance er inkludert i denne vurderingen. Han har vært i topp tre siden 2010.

Dette betyr at du kan stole på selskapet. I alle fall tror noen borgere det. En høy rating blant lignende organisasjoner er en indikator på integritet og bærekraft.For sitt lederskap tjener KIT Finance (pensjonskasse) optimistiske kundevurderinger. Men bare noen svært imøtekommende mennesker tviler fortsatt på integriteten til organisasjonen. Hvorfor? På grunn av kommentarene fra organisasjonens ansatte, som konstant indikerer ufrivillig overføring av den finansierte delen av pensjonen til fondet.

pålitelighet

Den neste viktige indikatoren for ethvert pensjonsfond er påliteligheten. Jo høyere den er, jo bedre. Det kalles også befolkningens tillitsnivå. KIT Finance (pensjonsfond) får stort sett gode anmeldelser om dette aspektet.

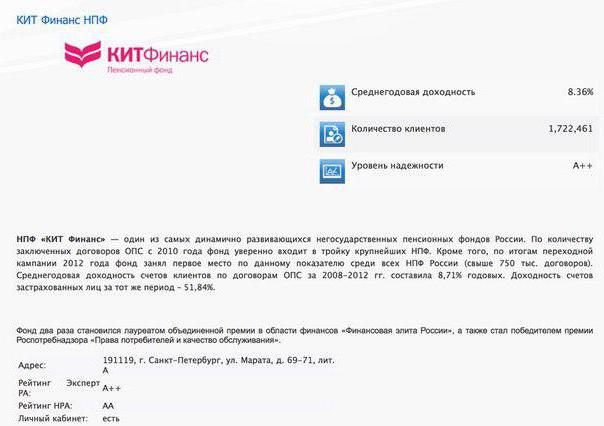

For øyeblikket er påliteligheten til selskapet på nivået A ++. Så langt er dette det høyeste tallet som bare kan være. Derfor er KIT Finance ikke bare en av lederne for private pensjonsfond. Det er fremdeles pålitelig og vekker kundenes tillit. Et slikt tillitsnivå sikrer at fondet plutselig ikke blir stengt, som de fleste av sine kolleger. Alt dette gir kundene tillit i fremtiden.

lønnsomhet

Men for noen spiller ikke bærekraften for selskapet en så viktig rolle. De er viktigere lønnsomhet derav. I prinsippet er kravene berettiget - hvis fondet lover å øke pensjonssparing, bør det også være en avkastning. Ellers er det ingen vits i bidrag. Med samme suksess kan du beholde sparepengene "for alderdom" i banken.

For øyeblikket lover KIT Finance alle sine investorer høy avkastning. Det er omtrent 8,36%. Dette er mye for pensjonskassen. Ikke alle lignende organisasjoner kan skryte av en så høy rente.

Til tross for alt, mottar noen ganger det ikke-statlige pensjonsfondet KIT Finance negative tilbakemeldinger fra kundene på arbeidet med dette aspektet. Alt fordi løfter ofte avviker fra virkeligheten. Faktisk vil avkastningen gjennom året være 4-4,5%. Resten blir "spist opp" på grunn av inflasjon. Kundene tror at fondet bedrar dem og lover en høy rente. Ikke i det hele tatt, du skal bare ikke stole på lønnsomhet i disse realitetene. Og en lignende situasjon oppstår nå i alle pensjonsfond i Russland. Dette fenomenet er utbredt, og til og med uunngåelig i krisetider.

Generell mening

KIT Finance (privat pensjonskasse) anmeldelser som en helhet blir forskjellige - både gode og ikke veldig gode. Et så bredt spekter noteres på grunn av noen mangler, hvorav den ene ble avtalt tidligere - å tvinge ansatte til å overføre pensjonssparing til fondet. Hva annet?

Enorm tvil om institusjonens integritet skyldes irritasjonen av de ansatte i KIT Finance. Anmeldelser sier at klienten bokstavelig talt blir overtalt til å åpne en konto her. Men så snart samtykke er innhentet, blir tjenesten veldig treg og dårlig kvalitet.

For øyeblikket har fondet problemer med utbetaling av pensjoner: folk kan ikke motta midlene sine på flere måneder. Mange er investorer som ikke er av egen vilje, helt uventet for seg selv. Alt dette frastøter innskudd fra KIT Finance.

Likevel har denne organisasjonen jobbet lenge og har filialer i hele Russland, og betalingsproblemene er forbundet med krisens begynnelse. Du kan stole på fondet, men med rimelig omhu. Uansett er dette ikke det verste alternativet for oppbevaring av den finansierte delen av pensjonen.