I Russland er det to hovedskattesystemer: klassisk og forenklet. Du kan velge et skattesystem ved registrering av organisasjonen. Du kan også endre det klassiske systemet til et forenklet system i en organisasjon som har vært i drift i noen tid, hvis lederne mener at et slikt alternativ er mer fordelaktig for dem. Finn ut hvordan du endrer skattesystemet, hva er betingelsene for dette, hvordan du sender inn et varsel om overgang til det forenklede skattesystemet.

STS eller CWS?

Et slikt system kalles forenklet av en grunn. Med det forenklede skattesystemet må du betale mindre enn forskjellige skatter. Organisasjonen får fritak for inntektsskatt, eiendomsskatt og merverdiavgift. Disse tre skattene erstattes av en. Dette er 6% av inntekten eller 15% av inntekten, noe som reduseres med utgiften. Ved første øyekast ser det ut til at et slikt system åpenbart er mer lønnsomt.

Imidlertid er dette ikke alltid tilfelle. I stadiet med å opprette en organisasjon er det ikke alltid mulig å forutsi foretakets skjebne nøyaktig: hva blir inntektene, med hvilke leverandørkontrakter som skal inngås, hvor mange ansatte som vil jobbe hos bedriften, hvor mange anleggsmidler vil være.

Derfor fikk gründere muligheten til å ta et valg av et skattesystem ikke bare på tidspunktet for opprettelsen av foretaket, men også etter en tid, når dataene allerede vil vises og det vil være mulig å bestemme for seg selv hva som er mer lønnsomt. For overgangen må du imidlertid overholde en rekke forhold.

Betingelser for å endre CWS til USN

STS ble utviklet for å gjøre livet enklere for små og mellomstore bedrifter, individuelle gründere. Store bedrifter bør ikke bruke støttetiltak slik at budsjettet ikke er i faresonen. Derfor har ikke alle rett til å bruke det forenklede skattesystemet. Hva er de aktuelle kriteriene?

- Antall ansatte.

- Inntektsbeløpet for årets ni måneder.

- Restverdien av foretakets eiendom.

- Tilstedeværelsen av grener.

- Tilstedeværelsen av andre organisasjoner blant selskapets deltakere.

Så gjennomsnittlig antall ansatte for en organisasjon i det forenklede skattesystemet kan ikke overstige 100 personer. Inntektsbeløpet i 9 måneder kan ikke være høyere enn 45 millioner rubler, økt med en deflator-koeffisient på 1.147 (for 2015). Det vil si at for 2015 er inntektene litt over 51,5 millioner rubler. Foretakets eiendom til gjenværende verdi kan ikke overstige 100 millioner rubler. Organisasjonen kan heller ikke ha filialer eller representasjonskontorer. Andelen av andre organisasjoner i den som bytter til det forenklede skattesystemet kan ikke overstige 25%.

Det er en rekke begrensninger for type aktivitet og andre nyanser, men dette kan allerede tilskrives spesielle tilfeller, som vi ikke vil berøre innenfor rammen av denne artikkelen.

Varsel om overgang til det forenklede skattesystemet

Tenker du på å endre skattesystemet? Sjekk organisasjonen din i henhold til kriteriene ovenfor. Hvis organisasjonen møter dem, har den rett til å sende inn et varsel om overgang til det forenklede skattesystemet.

Et viktig poeng. Bare en nyfødt organisasjon har rett til å begynne å søke STS fra hvilken som helst måned i året. Strømmen kan begynne å bruke det forenklede skattesystemet først fra 1. januar det nye året. Innkallingen må leveres før 15. januar. Dette dokumentet varsler karakter, det er derfor ikke nødvendig å vente på godkjenning fra skattekontoret. Det er nok å sette et merke på din kopi av dokumentet. Hovedsaken er at varselet om overgangen til det forenklede skattesystemet ble innlevert i tide.

Du kan endre objektet for beskatning bare en gang i året. Bruken av en ny skattepliktig vare begynner 1. januar det nye året.

Hvordan og hvor blir varselet innlevert

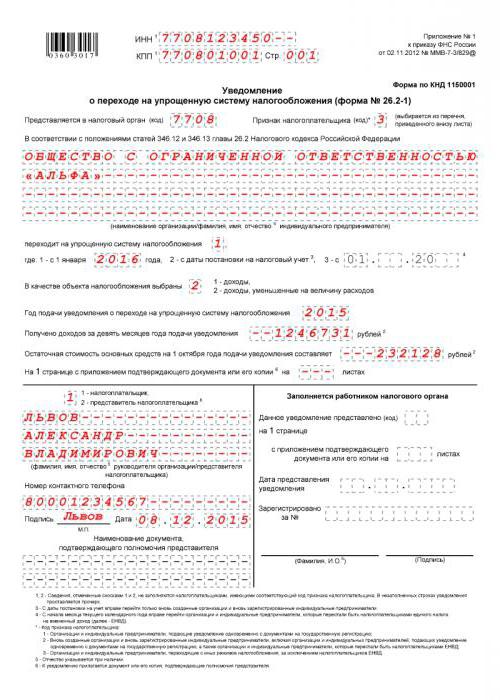

Du kan varsle tilsynsmyndigheter i et gratis skjema, men det vil være lettere å gjøre dette ved hjelp av en standardapplikasjon. Dette er form 26.2-1. Det er enkelt, inneholder bare ett ark. Du kan søke enten personlig eller gjennom spesielle kommunikasjonsmidler, hvis slikt er etablert i organisasjonen din.

Hvor du skal dra søknad om overgang til forenklet skattesystem? Du må sende inn dokumenter til den føderale skattetjenesten på registreringsstedet for organisasjonen din.

Hvordan fylle ut et varsel om overgang til det forenklede skattesystemet

Du kan fylle ut dokumentet manuelt, med en blå penn, med leselige blokkbokstaver. Du kan gjøre dette på en datamaskin ved å laste ned et skjema fra Internett, eller i et spesielt program.

La oss se hvordan du fyller ut et varsel på STS. INN for organisasjonen må legges inn på den første linjen og sjekkpunktet i den andre. Denne informasjonen skal hentes fra organisasjonsbeviset. Koden til skattemyndigheten samsvarer som regel med de fire første sifrene i TIN for organisasjonen. Et unntak kan bare gjøres hvis organisasjonen har endret sin juridiske adresse til den som er under et annet skattekontors jurisdiksjon.

Kolonne "Skattyterens tegn." Det er tre alternativer: ett for de organisasjonene som først registrerer seg, to for de som bytter fra UTII, og tre for de som bytter fra andre modus. Notatet til dokumentet har alle disse dataene. Deretter må du oppgi navnet på organisasjonen i strengt samsvar med de konstituerende dokumentene.

Deretter må du legge ned en enhet eller slukke i kolonnen ved siden av inskripsjonen "går til et forenklet skattesystem." Den ene, hvis overgangen til det forenklede skattesystemet skjer samtidig med registreringsdatoen, to - hvis fra det nye kalenderåret.

Neste, er det nødvendig å merke objektet for beskatning: 1 - inntekt, 2 - inntekt minus utgifter. Deretter skrives året for innlevering av innkalling, linjene med data om inntekt i 9 måneder og restverdien på eiendommen fylles.

STS lagringsforhold

Det er kriterier både for å sende inn et varsel om overgang til et forenklet skattesystem og for å opprettholde retten til å anvende dette avgiftssystemet.

Kriteriene ligner de som må oppfylles for overgangen. Imidlertid, hvis du bare kan begynne å bruke det forenklede skattesystemet fra det nye kalenderåret, kan du miste retten til det forenklede skattesystemet i en hvilken som helst måned i året. Du må også varsle skattekontoret om tapet av retten til å bruke det forenklede skattesystemet. Det tar 15 kalenderdager fra datoen for avslutningen av skatteperioden.

Trinn-for-trinn algoritme for å bytte til det forenklede avgiftssystemet

Trinn 1. Du må sjekke organisasjonen din for å oppfylle de fire kriteriene for å anvende det forenklede avgiftssystemet.

Trinn 2. Bestem objektet for beskatning.

Trinn 3. For å bestemme mer presist, prøv å beregne forskuddsbetalingene basert på informasjonen du allerede har for inneværende kalenderår. Husk at skattebeløpet kan reduseres med mengden utbetalinger som ble gjort til pensjonsfondet. Du må også huske at ikke betaler skatten i det hele tatt, selv om organisasjonen har jobbet med tap, vil mislykkes. Det er en minimumsskatt på 1% av inntekten. Det vil uansett måtte betales.

Trinn 4. Skriv ned datoene for innbetaling av forskudd og skatt på slutten av året til budsjettet. Forskudd utbetales senest den 25 dagen fra datoen da skatteperioden er slutt, og skatt ved årets slutt må overføres til budsjettet innen 31. mars.

Trinn 5. Arkivering av et program. Hvordan fylle ut et varsel om overgangen til det forenklede skattesystemet - du vet allerede.

USN (skjema 26.2-1)