Når en juridisk enhet har tilgjengelige gratis økonomiske ressurser, har den flere måter å bruke dem på. Du kan opprette et reservefond, du kan bruke dem på kjøp av nytt, mer moderne utstyr eller investere dem i et annet selskap. Det siste alternativet kalles "finansielle investeringer i utvikling" eller med andre ord "investeringer". Dette vil bli diskutert senere.

Rollen til finansielle investeringer

Å investere pengene dine i andres virksomhet er alltid risikabelt. Før du bestemmer deg for å ta et slikt skritt, må du nøye studere markedet, selskapets posisjon på det, hva er utsiktene og problemene. Hvis dette er en ny idé, vurderes selvfølgelig en forretningsplan i detalj, prognoser og tidsrammen for refusjon blir analysert. Noen ganger i denne vanskelige saken kan man ikke gjøre det uten hjelp fra spesialister som vil vurdere graden av risiko og tilby de mest lønnsomme alternativene.

Uansett er økonomiske investeringer motoren for fremgang. Jo større investering (uansett hvilken sfære), jo større er sjansene for å forbedre, noe som betyr å øke konkurranseevnen, markedsposisjonen, kvaliteten på varer, lønn og lønn til ansatte og så videre i kjeden. De mest utviklede landene med høy levestandard er de som andre stater stoler på i økonomien.

Hva kan tilskrives finansielle investeringer

I regnskap anses det at finansielle investeringer er:

- Verdipapirer utstedt av statlige eller relevante kommunale myndigheter.

- Verdipapirer fra tredjepart, som forfallsdato og verdi med renter må påføres.

- Dette kan være enkle bidrag fra andre selskaper, til og med datterselskaper.

- Finansielle investeringer er lån fra en organisasjon til en annen.

- Innskudd i banker.

- Bidrag til den autoriserte kapitalen i partnerskap.

Betingelser for eksistensen av finansielle investeringer

Regnskap for finansielle investeringer i regnskap vil bli utført dersom visse vilkår er oppfylt. For det første er det nødvendig å gi offisielt utførte og signerte dokumenter som beviser mottak av midler og forplikter dem til å bli returnert med renter.

For det andre bør enhver organisasjon som tilbyr investeringer forstå at den sammen med lån mottar økonomiske risikoer:

- prisøkninger og avskrivning av penger;

- skyldnerens insolvens

- konkursmeldinger fra et låntakerselskap, etc.

Og den tredje betingelsen, som finansielle investeringer må oppfylle: de må gi økonomiske fordeler for organisasjonen. Vanligvis uttrykkes det som fremtidig inntekt og har form av en prosentandel av det investerte beløpet.

Hva som ikke kan tilskrives finansielle investeringer

Finansielle lån inkluderer forskjellige lån, men du må tydelig forstå hva verdipapirer kan ha villede regnskapsførere og vurderte investeringer, selv om de ikke er det. Loven bestemmer tydelig hva som ikke kan anses som økonomiske investeringer:

- Andeler utstedt av foretaket for videresalg eller kansellering.

- Oppgjør for varer eller tjenester med en vekslingspartner.

- Eventuelle investeringer i utvikling av din egen bedrift. For eksempel fordelingen av penger til å oppgradere utstyr eller immaterielle eiendeler som er gjenstand for et lån.

- Eventuelle dyrebare gjenstander, antikke gjenstander som ikke er gjenstand for hovedaktivitet.

Typer finansielle investeringer

Det er flere måter å klassifisere investeringer på. Den mest populære slike inndelingen i grupper:

- Når det gjelder installasjonskapital, kan finansielle investeringer enten danne den eller ikke røre den i det hele tatt.For eksempel utstedes aksjer og investeringsbevis for dannelse eller påfyll av fast kapital, men obligasjoner, spareattester har ingenting med det å gjøre.

- Eierskapsformen kan være offentlig eller privat.

- Forfall betyr også: langvarige kan vare mer enn ett år, kortsiktige kan vare i opptil 12 måneder. Eksempler på slike økonomiske investeringer er presentert i figuren.

Typer verdipapirer

Et annet viktig poeng er å forstå hvilke verdipapirer som kan anses å være finansielle investeringer.

Dette er først og fremst en aksje. Representerer en sikkerhet utstedt av en enhet med den hensikt dannelse av autorisert kapital. Eieren av aksjen har rett til å motta utbytte, det vil si renter på fortjeneste, og kan delta på generalforsamlinger for å ta ledelsesbeslutninger.

Det viktigste gjeldsplikt er en veksling. Dette er et finansielt instrument som du kan administrere skyldneren, som indikerer hvor mye og på hvilken dato han skal betale kreditor.

Båndet. Oftest utstedes det av statlige organer. Det har en startpris som skyldneren må betale tilbake ved å kjøpe tilbake obligasjonen. I tillegg er han pålagt å betale en fast prosent for retten til å eie eller bruke obligasjonen.

Sparingsattest - utstedt av kredittorganisasjoner og indikerer åpning av et innskudd.

Regnskap for regnskap for finansielle investeringer

Regnskap for finansielle investeringer skal vises på regnskapet. I henhold til forskriftsdokumentasjonen er den aktive kontoen for visning av kontantstrømmer 58 “Finansielle investeringer”. For å vise mer spesifikke operasjoner, åpnes underkontoer:

- 58.1 - "Enheter og andeler".

- 58.2 - "Gjeldspapirer".

- 58.3 - "Gjeldslån" (passiv underkonto).

- 58.4 - "Innskudd under partnerskapsavtalen".

Primær verdidannelse

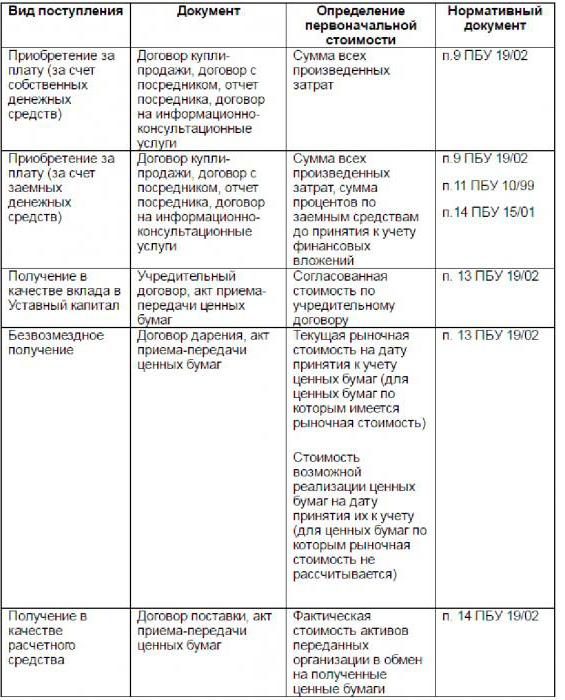

Når et selskap mottar kontante investeringer, oppstår spørsmålet om hvordan man korrekt kan evaluere dem og hvilken balanse man skal telle. På mange måter avhenger det av inntektskildene. De kan være forskjellige: kjøp av verdipapirer, mottak av investeringer i den autoriserte kapitalen, donasjon, betalingsordre for leverte varer eller levert tjenester osv. i figuren.

Eventuelle økonomiske investeringer i form av verdipapirer må aksepteres av organisasjonen i samsvar med normene og kravene. Dokumentet må ha følgende komponenter:

- navnet på selskapet som har utstedt papiret, navn, serie, dokumentnummer og andre detaljer som identifiserer det;

- pålydende beløpet som er betalt ved kjøp og andre utgifter som kan være forbundet med oppkjøpet;

- antall dokumenter;

- dato, måned og år for anskaffelse, lagringssted.

Finansielle investeringer er en ekstremt viktig kilde til investering, som er en reell motor for fremgang.