Netto overskudd er den viktigste kilden til egenfinansiering, som akkumuleres årlig på foretakets bankkonto. Overskuddet er en indikator på hvor effektivt organisasjonen fungerer. Beløpet beskattes, og resultatregnskapet er inkludert i de nødvendige regnskapene. I denne forbindelse er det ekstremt viktig å ha ferdighetene til å beregne overskuddet til foretaket.

Hvordan genereres fortjeneste?

Organisasjonen selger varer, tjenester eller arbeid. Samtidig er den etablerte salgsverdien høyere enn den faktiske, som et resultat av at selskapet får en positiv forskjell mellom priser - inntekt.

I implementeringsprosessen er følgende scenarier mulig:

- inntektsbeløpet er høyere enn den faktiske kostnaden - overskudd genereres;

- inntektsbeløpet er lik kostnaden - fortjeneste dannes ikke, men det samme er tapet: Inntektene er nok til å dekke utgifter;

- mengden av kostnader for salg og produksjon av varer overstiger inntektsbeløpet - et tap dannes.

Målet med hver bedrift skal være, hvis ikke å maksimere fortjenesten, da i det minste ønsket om å generere den nettoinntekten som er nødvendig for en konkurranseposisjon.

Hva er stedet for netto fortjeneste i bedriftsinntektssystemet?

Profitt er hovedmålet med entreprenørskap. På den ene siden har det en stimulerende karakter - både bedriftsledelse og ansatte er interessert i å motta den. Tross alt, jo høyere gevinstmengde, jo høyere lønn kan ansatte motta. På den annen side er dette uttrykket ikke alltid sant. Det er flere og flere tilfeller når profitt er utnyttende i sin natur: et foretak øker fortjenesten ved å senke lønningene. En slik metode kan gi noen fordeler, men effekten vil være kortvarig.

Fortjeneste blir den eneste sanne metoden for finansiering av foretaket: den autoriserte kapitalen kan ikke vare lenge uten mottak av midler. Lånte penger er heller ikke det beste alternativet for varig tilbud av selskapet. Mangel på overskudd negerer selve essensen av entreprenørskap. På det makroøkonomiske nivået er fortjenestens rolle for hver enkelt bedrift enorm. Med veksten vil statens inntekter øke, noe som i fremtiden betyr den generelle levestandarden.

Det viktigste typer fortjeneste i økonomi

Etter å ha forstått at fortjeneste er forskjellen mellom den samlede inntekten og utgiftene til foretaket i monetære termer, vurderer vi strukturen i overskuddet fra økonomiens synspunkt. Hovedtyper av fortjeneste:

- fra salg;

- brutto;

- rengjøre;

- balanse;

- margin.

Det er mer enn 15 indikatorer på bedriftsgevinst, som lar oss studere situasjonen mer detaljert. Vi vil fokusere på de som brukes i utarbeidelse av regnskap og prege aktivitetene til enhver bedrift.

Marginal og beholdt fortjeneste

Indikator for marginresultat brukes ved beregning av netto overskudd. I tillegg er verdi av spesiell verdi for å evaluere ytelsen til små bedrifter. Marginalgevinst bestemmes av formelen: Pm = B - Pnhvor:

- I - inntektsbeløpet;

- Pn - utgifter av variabel karakter (som oppstår direkte i prosessen med hovedproduksjonen, hvis noen).

Interessen for en så enkel indikator bestemmes av rask beregning og identifisering av den mest lønnsomme retningen eller varegruppen. Som et resultat vedtar selskapet en ytterligere handlingsplan, enten det er avvikling av enkeltindustrier eller å heve avkastningen.

Beholdt inntjening - en indikator beregnet nesten på slutten av en lang beregningskjede.Det er forskjellen mellom den totale inntekten (inkludert andre inntekter) og den fulle kostnaden (alle utgifter). Ikke ta hensyn til mengden skatt på inntekten til selskapet. Småbedrifter definerer bokavkastning som mengden av nettoinntekt før inntektsskatt.

Formler for beregning av drifts- og bruttofortjeneste

Brutto overskudd preger effektiviteten i virksomheten. Indikatoren brukes til å analysere alle typer foretak. Brutto fortjeneste bestemmes av formelen: Pi = B - Ceb, hvor:

- I - det totale inntektsbeløpet fra salg;

- Seb - kostnadene for salg (verk, tjenester).

Som det fremgår av formelen, viser brutto fortjeneste mengden salgsinntekter mottatt, ikke inkludert andre inntekter / utgifter og inntektsskatt. Verdien av brutto fortjeneste gjenspeiler fullstendig resultatene av implementeringsprosessen.

Driftsresultat lar deg se det økonomiske resultatet av selskapet. Beregningsformelen består av forskjellen i totale inntekter og utgifter, produksjonskostnader, avskrivningskostnader. I matematisk form ser det slik ut: Pop = B - Ceb - Pop - A, hvor:

- I - det totale inntektsbeløpet fra salg;

- Ceb - salgskostnader;

- Pop - driftsutgiftene;

- Og - avskrivningsbeløpet.

indikator driftsresultat lar deg evaluere effektiviteten i produksjons- eller handelsaktiviteter i organisasjonen, under hensyntagen til behovet for reproduksjon av anleggsmidler.

Netto fortjeneste: beregningsformel i henhold til algoritmen

Netto overskudd er den delen av balanseoverskuddet som forblir til fulle disposisjon for selskapet og dannes først etter oppfyllelse av forpliktelser overfor statsbudsjettet. Det er flere måter å beregne netto overskuddet til en bedrift. Men hvis du har informasjon om hovedkomponentene, beregnes netto overskudd enkelt. Beregningsformelen består av flere handlinger. Vi vil analysere dem punkt for punkt, sammenstille en algoritme for beregning:

- Basert på data oversikt over økonomiske resultater, identifisere den totale inntekten til bedriften.

- Trekk summen av variable kostnader fra funnet verdi. Den oppnådde verdien kjennetegner den marginale fortjenesten til selskapet.

- Trekk ut kostnadene av permanent karakter. Resultatet er driftsresultat.

- Trekk mengden av andre utgifter. Den resulterende verdien er selskapets resultat før skatt (balanse).

- Trekk skatt og andre obligatoriske betalinger til budsjettet. Dannet et netto overskudd.

Bruken av en marginresultatindikator for videre analyse av økonomiske resultater er mest typisk for småbedriftsentreprenører, og opererer - for store organisasjoner.

Netto overskuddsformler for Russland og noen CIS-land

I mange OSS-land beregner regnskap, basert på det sovjetiske systemet, netto fortjeneste:

formel i Hviterussland og Russland - Ph = Nf + Pi + Pop - N, hvor:

- Pf - økonomisk fortjeneste (forskjell i finansielle inntekter og utgifter);

- Pi - brutto fortjeneste;

- Pop - driftsresultat;

- N - mengden av skatter og obligatoriske utbetalinger til budsjettet.

Dataene for beregningen er angitt i rapporten om selskapets økonomiske resultat. Ved å bruke formlene for beregning av brutto og driftsresultat, kan du enkelt finne alle variabelverdiene.

Det er en annen generell formel for beregning av nettofortjenesten til en bedrift: Чп = В - Себ + Д - Р - Н, hvor:

- B er det totale inntektsbeløpet;

- Ceb - hele kostnaden for salg;

- D - annen inntekt;

- R - andre utgifter;

- N - mengden av skatter og obligatoriske betalinger.

Hvis du ser nøye på variabelverdiene i formelen, kan du forsikre deg om at den er identisk med den første metoden for å beregne netto fortjeneste. Den eneste forskjellen er at i dette tilfellet erstattes verdiene av brutto og driftsresultat av komponenter for å finne dem.

Netto fortjeneste: beregningsformel for selskapets balanse

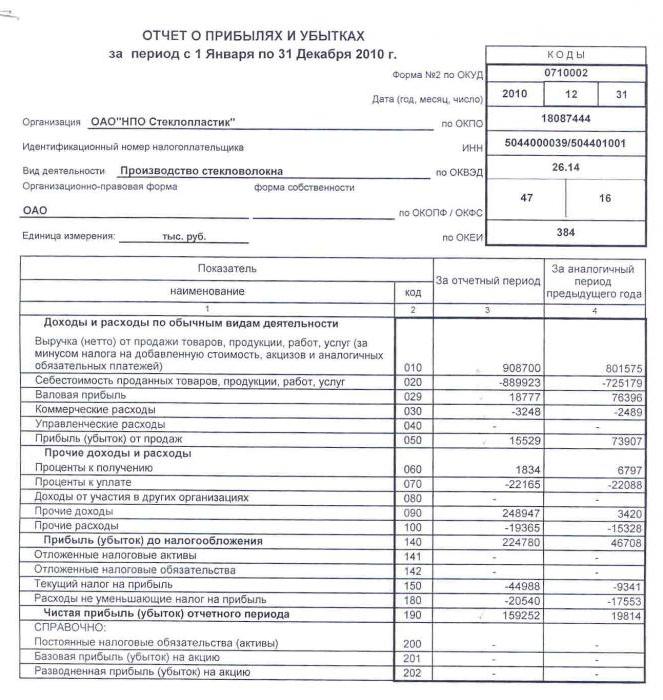

Balansen er et obligatorisk finansiell rapporteringsdokument, på grunnlag av hvilken analyse og gjennomføring av mange andre verdipapirer gjennomføres. For å utføre handlinger, er det nødvendig å huske kodene som er nødvendige for beregning av indikatorer:

- 2110 - “Inntekter”.

- 2120 - "Salgskostnader."

- 2210 - "Salgskostnader."

- 2220 - “Administrasjonsutgifter”.

- 2310 - "Inntekter fra andre organisasjoner."

- 2320 - “Rentefordring”.

- 2330 - Renter betales.

- 2340 - “Andre inntekter”.

- 2350 - “Andre utgifter”.

- 2410 - “Inntektsskatt”.

Balansen i artikkel 2400 gjenspeiler netto overskudd. Formelen for beregning av balansen vil ha følgende skjema:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Vi beregner netto overskudd ved hjelp av et eksempel

Vurder situasjonen hos bedriften med kildedataene som følger med: LLP “X” solgte for rapporteringsåret 89 000 varenheter til en pris av 100 rubler. stykket til den faktiske prisen på 55 rubler. stykket. Avdekket driftsutgifter for 256 tusen rubler. Mengden av inntektsskatt utgjorde 56 tusen rubler. Bestem netto overskudd. Følg trinnene:

- Vi beregner salgsinntektene: B = 89 000 × 100 = 8 900 000 rubler.

- Definer kostnaden: Ceb = 89.000 × 55 = 4.895.000 rubler.

- Vi beregner indikatoren for brutto fortjeneste: Pi = 8.900.000 - 4.895.000 = 4.005.000 rubler.

- Definer overskuddet før skatt: Pi - P = 4 500 000 - 256 000 = 3 749 000 rubler.

- Vi beregner ønsket verdi - netto overskudd: 3 749 000 - 56 000 = 3 693 000 rubler.

I rapporteringsåret utgjorde 3 millioner 693 000 rubler netto overskudd. Beregningsformelen, et eksempel, viser tydelig hvordan beregningen av netto fortjeneste utføres i henhold til algoritmen. Det er verdt å merke seg at tilstanden ikke sa om andre inntekter fra foretaket, så indikatoren ble ikke brukt i beregningene.

Lønnsomhet og netto profittforhold

I den økonomiske analysen brukes en annen indikator på selskapets aktivitet - nettoresultatgraden. Beregningsformelen består av verdiene av netto overskudd og totale inntekter: Nn = Nh ÷ V × 100%. Det antas at med effektiv drift av foretaket er koeffisientindikatoren ≈ 0,2.

Dermed er indikatoren på lønnsomhet for et foretak i alle retninger alltid normen for netto fortjeneste. Balanseberegningsformelen er basert på komponentverdiene. Vi skriver beregningsalgoritmen for linjene i balansen:

- Netto fortjeneste vises på linje 2400, og inntektsbeløpet på linje 2110.

- Beregn resultatet av den private linjen 2400 og 2110.

- Multipliser det resulterende tallet med 100%.

- Resultatet av tiltakene som er gjort er nettovinsten.

Bortsett fra Hp.ch., i finansiell analyse brukes verdien av netto fortjenestemargin. Lønnsomhet er en indikator på effektiviteten av økonomisk aktivitet. I dette tilfellet karakteriserer den verdien av lønnsomheten ved salg. Formelen for å beregne lønnsomheten til netto fortjeneste eller koeffisienten for netto lønnsomhet ser ut som forholdet mellom netto overskudd og mengden inntekter: Kch.r. = Nh ÷ V.

Koeffisienten viser hvor mye nettoinntekt som faller på rubelen av solgte verk, tjenester eller varer. Ved å bruke balanse kan du beregne verdien ved å bruke forholdet mellom linjene 2400 til 2110.

Bankens nettoresultat: beregningsformel

For å karakterisere resultatet av bankens aktiviteter brukes også nettoresultat. Beregningsformelen består av brutto fortjeneste og administrasjonsutgifter: Ph = Pv - R.

Nettovinsten for en bank er definert som forholdet mellom netto overskudd og egenkapital: NPDE = Nh ÷ KGSS. Den resulterende koeffisienten konverteres til prosent ved å multiplisere med 100%.

Verdien av netto overskudd i finansiell analyse

Målene og instruksjonene for bruken av nettoresultatindikatoren reduseres til økonomisk analyse og prognoser virksomhetens fremtidige aktiviteter. Autoriserte personer kan bruke nettoresultatindikatoren for å vurdere:

- grad av investorinteresse;

- evne til å oppfylle forpliktelser;

- sannsynlighet for potensiell involvering av eiere eller aksjonærer;

- bærekraft og stabilitet i bedriften.

Det er flere analysemetoder hvor nettoresultatet vises. Den mest brukte faktoren og statistisk analyse.

Den første metoden undersøker i detalj faktorene som påvirker nettoresultatet: mengden av inntekter, inntekter og utgifter, skatter. For å utføre analysen er det nødvendig å evaluere den årlige endringen i indikatorene som danner nettoresultatet. Basert på resultatene vil det være mulig å bestemme hvilken bestemt faktor som påvirker lønnsomheten mest.

Den andre metoden fokuserer på karakterisering av endringer i nettoresultatindikatoren for rapporteringsperioder (år eller andre etablerte rammer). Numeriske data blir vurdert i forskjellige sekvenser for å oppnå maksimal prognoseeffektivitet. Kan brukes: eksponentiell, logaritmisk, lineær og andre metoder for å jobbe med tall.

I tillegg til analysen av nettoresultatindikatoren, blir det også gjort en sammenligning med andre økonomiske analysedata. For eksempel med inntekter eller netto eiendeler.

Uavhengig av størrelsen på foretaket og dets fokus, er nettovinsten en av hovedtrekkene ved effektiviteten av økonomisk aktivitet. Beregningsformelen består av andre indikatorer på foretakets lønnsomhet. De endelige dataene føres i årsregnskapet. De kan også brukes til å evaluere og forutsi virksomhetens aktiviteter. Det må huskes at bak beregningene ligger viktig informasjon om fordeler og ulemper ved implementeringsprosessen.