Av forskjellige grunner trenger mange lånte midler til forskjellige formål. Å gjøre lån i banker eller pantelånere har mange ulemper, den viktigste ulempen er høye overbetalinger. Derfor er folk interessert i muligheten for å få lån uten for store utbetalinger. I dette tilfellet kan arbeidsgiveren gi et rentefritt lån til arbeidstakeren. Under slike forhold kan du få riktig mengde midler på kort tid. Ingen interesse eller tøffe forhold er nødvendig.

Generelle konsepter

Hvis du planlegger å låne et visst beløp fra arbeidsgiveren din, må du oppfylle noen krav og ta hensyn til nyansene. Disse inkluderer:

- det utarbeides en rentefri låneavtale for den ansatte i organisasjonen, på bakgrunn av hvilken et visst beløp overføres til ham;

- låntaker må returnere pengene på en riktig måte;

- registrering av et slikt lån er lovlig, derfor er det ikke i strid med moderne lovgivning;

- avtalen tar lovlig kraft bare etter at den er signert av begge parter;

- kontrakten utarbeides utelukkende skriftlig;

- Bedriftsansatte som trenger midler for å kjøpe et hjem, kan få et lån fra selskapet, og midlene blir allokert fra selskapets nettoresultat etter skatt.

Oftest tilbys slike lån til EMERCOM-ansatte som oppmuntring og støtte. Et annet formål med å gi penger er muligheten til å beholde verdifulle medarbeidere.

Rentefri lånekonsept

Et rentefritt lån til en ansatt er representert ved utstedelse av et visst beløp til forskjellige formål uten at arbeidstakeren trenger å betale renter ved bruk av lånte midler. Funksjonene ved slik utlån inkluderer:

- arbeidsgiveren kan sette lave renter som ikke overstiger inflasjonen;

- alle betingelser må avtales av to deltakere på forhånd;

- ikke bare midler kan overføres til bruk, men også eiendommer som tilhører selskapet;

- i henhold til loven, kan lånets størrelse ikke overstige 50 ganger minstelønnen;

- det er ikke tillatt å bruke mottatte midler til kommersielle formål;

- den ansatte kan returnere midlene helt eller delvis;

- det er lov å betale tilbake et lån foran planen;

- mottakeren må betale skatt for mottatte penger.

Selskapet trenger ikke å betale skatt på midlene som tilbakebetales av den ansatte, siden selskapet ikke har renteinntekter.

Hvordan utstedes penger?

Et rentefritt lån til en LLC-ansatt kan gis på to måter:

- kontantuttak fra organisasjonens kontantpult;

- overføre penger til en bankkonto.

Hvis et selskap overfører lønn til spesialister på kort, utstedes vanligvis lån i ikke-kontantform.

Lovgivningsregulering

Prosedyren for å avslutte en transaksjon, på grunnlag av hvilken det er gitt et rentefritt lån til en ansatt, reguleres av bestemmelsene i Sec. 42 GK. I tillegg tas normene og kravene i skatteloven hensyn til. Siden lånet er rentefritt, bør du ta hensyn til informasjonen som er tilgjengelig i art. 809 Civil Code.

Lovgivningen inneholder ingen forbud mot å utstede rentefrie lån fra selskaper. Det er bare viktig at denne prosessen blir korrekt registrert i regnskapet. I tillegg må du korrekt utarbeide kontrakten og tydelig indikere i den at selskapet ikke mottar overskudd i form av renter. I dette tilfellet er selskapet fritatt for beskatning av et rentefritt lån.Den ansatte må også betale personlig inntektsskatt.

Hvis midlene brukes til å kjøpe boligfelt, kan en borger motta et eiendomsfradrag hos Federal Tax Service eller på arbeidsstedet. Basert på art. 807 ГК selskapet kan gi ansatte ikke bare kontante lån, men også varelån. I følge art. 812 i Civil Code, kan kontrakten bli utfordret av en spesialist hvis det er bevis for at han ikke mottok det beløpet som avtales i avtalen, derfor er dokumentet under slike forhold ugyldig.

Hvilke forhold må overholdes?

Til å begynne med bør du bestemme om organisasjonen kan utstede et rentefritt lån til en ansatt. Prosedyren kan implementeres hvis visse vilkår er oppfylt:

- mottatte midler eller varer må brukes av den ansatte til ethvert formål;

- det kreves å returnere pengene i det angitte beløpet på en forhåndsbestemt tid;

- hvis det er gitt en håndgripelig gjenstand, må den returneres i sin tidligere tilstand;

- arbeidsgiveren kan ikke kreve interesse fra ansatte;

- prosedyren for overføring av penger er fast ved å utarbeide en skriftlig kontrakt og en kvittering;

- hvis penger blir gitt ut til spesifikke formål, er det ikke tillatt å sende dem til andre formål, da dette er et brudd på vilkårene i avtalen.

De viktigste vilkårene i kontrakten forhandles mellom de to partene i transaksjonen, slik at de kan gjøre sine egne justeringer av denne avtalen, som ikke skal være i strid med lovens krav.

Hvordan ordnes et lån?

Tildelingen av et rentefritt lån til en ansatt gjennomføres gjennom implementering av påfølgende stadier. For å gjøre dette blir reglene tatt i betraktning:

- innledningsvis utarbeider den ansatte en spesiell søknad adressert til sjefen for selskapet, der han ber om et visst beløp;

- angir årsakene du må søke om lån på jobben for;

- det nøyaktige beløpet som skal mottas fra arbeidsgiveren er gitt;

- Hvis ledelsen tar en positiv beslutning, er de viktigste vilkårene i avtalen foreløpig avtalt;

- Videre forbereder den ansatte de nødvendige papirene for lånet;

- en avtale dannes direkte der personlig informasjon om låntaker og data om selskapet som gir ham midler nødvendigvis legges inn;

- Avtalen er signert av sjefen for selskapet eller en ansvarlig person med passende myndighet;

- på slutten er organisasjonens selskapsforsegling.

Prosedyren anses som ganske enkel, men ledelsen i selskapet bør være rettet mot å gi slike lån til sine ansatte.

Til hvilke formål utstedes midler?

Organisasjonen utsteder et rentefritt lån til en ansatt til spesifikke formål, som er foreskrevet i en uttalelse som er utarbeidet av en spesialist adressert til lederen av selskapet. Oftest blir penger sendt til følgende formål:

- anskaffelse av eiendom eller bil;

- Ferier til sjøs eller i utlandet;

- behandling av forskjellige sykdommer;

- studerer ved et universitet.

Ofte indikerer kontrakten direkte til hvilket formål midlene vil bli rettet. I dette tilfellet utstedelse av et rentefritt lån, som er målet. Penger under slike forhold skal utelukkende rettes mot de formål som er spesifisert i søknaden. Hvis arbeidsgiveren mottar informasjon om at midlene ble brukt til andre behov, kan dette bli grunnlaget for tidlig avslutning av kontrakten, slik at ledelsen vil kreve refusjon fra den ansatte.

Hvordan er applikasjonen samlet?

Før en tegner en rentefri låneavtale, må en ansatt skrive en søknad adressert til sjefen for selskapet. Ved utforming av dette dokumentet tas følgende regler i betraktning:

- et dokument tegnes på et blankt ark i A4-format;

- direktørenes navn og stilling er angitt i øverste høyre hjørne;

- Videre foreskrives navn og stilling til den ansatte i selskapet som utarbeider dette dokumentet;

- i midten vises navnet på dokumentet som er sendt inn av søknaden;

- i hoveddelen skrives en direkte forespørsel for å skaffe midler fra selskapet på utlån;

- det spesifikke beløpet som innbyggeren krever, er gitt;

- målene som pengene skal brukes til, er listet opp;

- angir perioden det anbefales å utarbeide en avtale for;

- vilkårene for pengene vil bli gitt, for eksempel om hele beløpet vil bli utbetalt til arbeidsgiveren på slutten av løpetiden eller om midlene delvis blir overført månedlig;

- på slutten av dokumentet er datoen for søknaden, samt signaturen til innbyggeren.

Det er mest praktisk å bruke ordningen, på bakgrunn av hvilken hver måned arbeidsgiveren uavhengig tar noen av midlene som er avsatt for å betale ned gjelden fra den ansattes lønn. I dette tilfellet vil ikke den ansatte ha en alvorlig kreditbelastning. En riktig utarbeidet søknad er registrert på selskapets kontor, hvoretter den ansatte bare skal vente på beslutningen fra bedriftsledelsen.

Regler for tegning av kontrakt

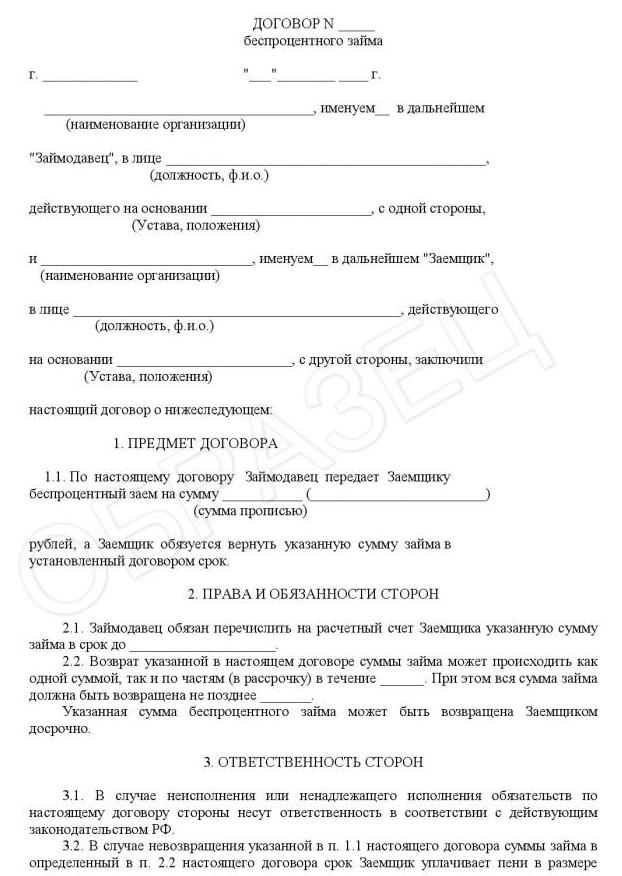

Hvis lederen av selskapet tar en positiv beslutning etter søknad, blir det utarbeidet en rentefri låneavtale for den ansatte. For dette kan en skjema som er spesielt utviklet av selskapet, brukes. Et særtrekk ved dette dokumentet er fraværet av rentetilførsel.

Husk å legge inn informasjon i denne avtalen:

- Med forbehold om avtalen representert ved overføring av midler fra arbeidsgiver til arbeidstaker;

- formålet som dette lånet er utstedt for;

- avtalens varighet;

- rettigheter og plikter som oppstår fra hver part som er involvert i transaksjonen;

- partenes ansvar;

- grunnlag for oppsigelse av kontrakten før den utløper;

- regler på grunnlag av hvilke tvister som oppstår mellom låntaker og arbeidsgiver, løses;

- force majeure situasjoner som kan påvirke samarbeidet mellom de to partene.

Opplysninger om låntaker som er levert av arbeidsstedet, stilling som holdes, passdata, bosted og kontaktinformasjon må registreres. Informasjon om selskapet legges også inn, derfor angis navn, juridisk adresse samt andre viktige detaljer.

Hvis objektet med lånet ikke er kontanter, men en del av organisasjonen, dannes det i tillegg en handling for aksept av verdioverføringen. Ofte blir det utarbeidet en betalingsplan som inneholder informasjon om hvilke dager låntageren skal returnere selskapets midler.

Spesiell oppmerksomhet rettes mot bøtene som låntageren må betale hvis han bryter de viktige vilkårene i kontrakten av forskjellige årsaker. Vanligvis er de avhengig av lånets størrelse og beregnes på grunnlag av sentralbankens refinansieringsrente. Et eksempel på en rentefri låneavtale med en ansatt finner du nedenfor.

Refleksjon i regnskap

Ved utstedelse av lån er ansatte pålagt å reflektere denne prosedyren korrekt i regnskap. Derfor må du bruke det rentefrie lånet til den utsendte ansatte tilsvarende denne transaksjonen. Disse inkluderer:

- D73.1 K50 - å gi penger til en ansatt på grunnlag av en låneavtale;

- D73.1 K 91.1 - periodisering av renter, som ikke skal være høyere enn refinansieringsrenten, siden ellers ikke vil være rentefritt;

- D50 eller D51 K73.1 - tilbakebetaling av lånet.

Hvis et selskap faktisk gir et lån, indikerer dette at den ansatte er ansvarlig og seriøs. Hvis konteringen blir reflektert feil på et rentefritt lån til en ansatt, kan dette bli grunnlaget for problemer med skattemyndighetene. Derfor, selv under en rentefri avtale, kan det være nødvendig å betale skatt av selskapet.

Skattekonsekvenser

Mange selskaper tilbyr muligheten til å gi et rentefritt lån til ansatte.Skattekonsekvensene av en slik beslutning er akseptable for ethvert selskap, siden det ikke er krav om å betale skatt. Dette skyldes at selskapet ikke mottar noe overskudd i form av renter fra den ansatte.

Samtidig genererer ansatte en viss inntekt, representert ved sparing på renter. Derfor trenger han å betale et gebyr for mottatt inntekt hvis selskapet gir et rentefritt lån til en ansatt. Skatter i dette tilfellet er personlig inntektsskatt. Avgiften er 13%, og skatteagenten representert av arbeidsgiveren er ansvarlig for fradraget. Selskapet holder tilbake skatt på den ansattes lønn, men slikt fradrag kan ikke overstige 50% av innbyggerens inntekt per måned.

Når regnes et lån som tilbakebetalt?

Øyeblikket for tilbakebetaling av lånet er dagen da den ansatte betaler tilbake gjelden til arbeidsgiveren fullt ut. Hvis den ble gitt i form, slutter de ansattes forpliktelser på tidspunktet for tilbakelevering av eiendommen.

Hvis et slikt lån blir tilbakebetalt i avdrag representert ved lønnsfradrag, skal dagen da hele beløpet er betalt i sin helhet anses som tidspunktet for opphør av forbindelser i henhold til en rentefri låneavtale.

fallgruver

Utførelsen av en slik transaksjon har nyanser som bør tas i betraktning av begge parter. Disse inkluderer:

- kontrakten krever en detaljert beskrivelse av gjenstanden for transaksjonen, siden hvis det er umulig å identifisere den, kan det oppstå problemer i retten;

- direkte i kontrakten er det påkrevd å tydelig indikere at et lån er gitt uten at arbeidstakeren trenger å betale renter;

- gjenstanden for avtalen kan ikke bare være mengden penger, men også selskapets eiendom;

- når selskapet gir et rentefritt lån, har selskapet ikke vesentlige fordeler, og det er derfor ikke pålagt å betale skatt;

- låntageren kan motta et eiendomsfradrag hvis han instruerer de mottatte midlene til å kjøpe eiendommer;

- Hvis bolig overføres til midlertidig bruk, vil transaksjonen sikkert bli registrert.

Ved lov er det ikke nødvendig å kontakte en notarius publicus for å bekrefte kontrakten, men mange selskaper bestemmer seg for å bruke tjenestene til denne spesialisten, noe som i stor grad forenkler prosessen med å avslutte en transaksjon.

Kan et selskap avskrive gjeld?

Det er tillatt for firmaer å tilgi gjeld til ansatte, men personlig inntektsskatt inkludert i det lånte beløpet vil fremdeles måtte betales til innbyggeren. Skatten trekkes fra spesialistens inntekt til det nødvendige beløpet blir overført til budsjettet. Avskrevet gjeld på 13% er avgiftspliktig. For et selskap anses en slik beslutning ikke for lønnsom, siden den mister et betydelig beløp utstedt til den ansatte. Typisk utføres slike handlinger som en belønning for en virkelig viktig og nødvendig spesialist.

konklusjon

Rentefrie lån kan gis av alle arbeidsgivere til ansatte. Prosedyren anses som enkel og fordelaktig for hver spesialist. For dette er det viktig å korrekt utarbeide en låneavtale, som angir de nødvendige vilkårene for samarbeid. Det er tillatt å legge inn informasjon om bøter i avtalen. Siden selskapet ikke har noen vesentlig fordel, betaler det ikke skatt, men gebyret må beregnes og overføres av direkte mottaker av midlene.