Før eller senere, i aktivitetene til en individuell gründer, kommer det en tid hvor du trenger å fakturere forretningspartneren din. Det er ingen offisiell godkjent form for et slikt dokument, derfor bestemmer hver bedrift eller individuell gründer det uavhengig. Samtidig er kontoen grunnlaget for oppgjør, derfor må den ha visse detaljer.

Hva er en konto og dens obligatoriske detaljer

En konto er et dokument som viser hovedpunktene i en kommende transaksjon. Hovedformålet med dens dannelse er kravet om å betale for visse tjenester eller levering av varer.

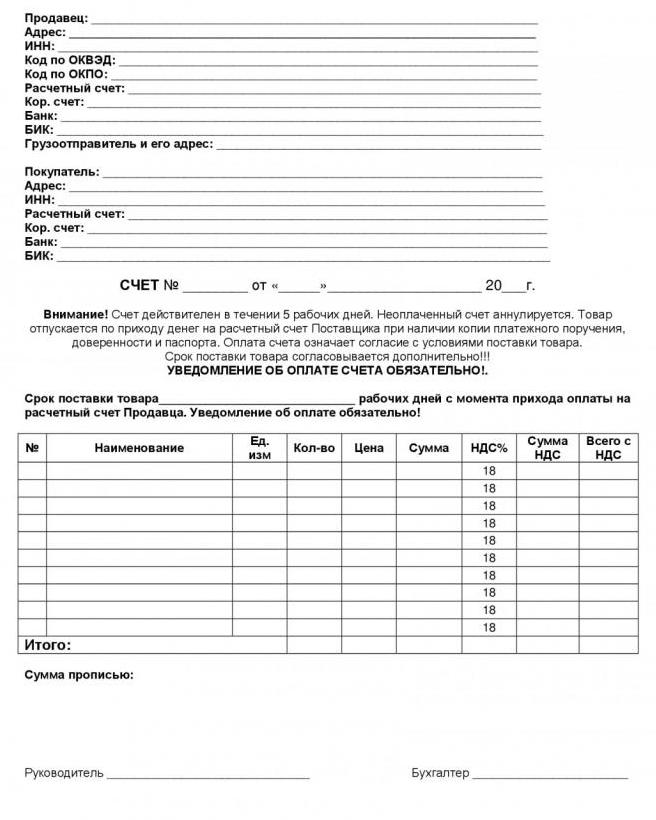

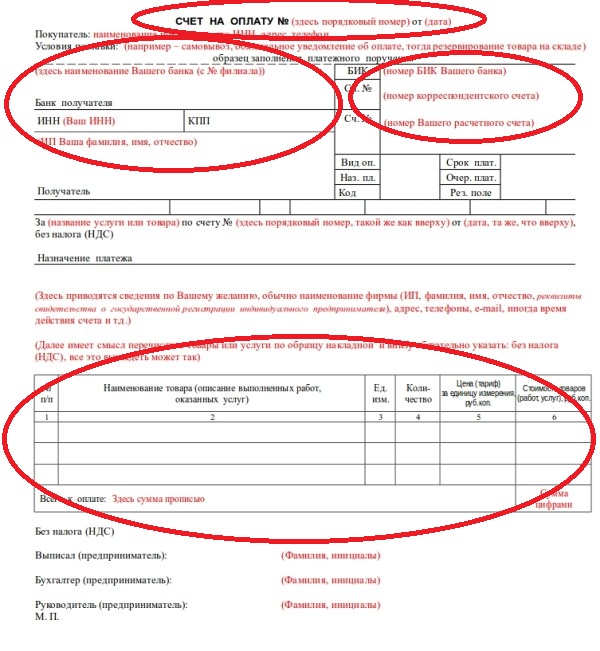

Hvordan fakturerer du? For det første er dette et betalingsdokument, så det må inneholde bankinformasjon for betaling. I tillegg skal følgende informasjon være tilstede på fakturaen:

- fulle detaljer om den enkelte gründer, nemlig F. I. O. og TIN;

- navnet på organisasjonen som skal betale regningen, dens skattekode;

- hvis fakturaen er utstedt i henhold til vilkårene i den signerte avtalen, skal dokumentet inneholde en henvisning til den;

- adresse på entreprenørens beliggenhet;

- fullstendige kontodetaljer (antall og dato) slik at de kan identifiseres ut fra andre krav;

- navnet på produktet eller tjenesten med maksimal beskrivelse av solgte produkter;

- mengde leverte varer;

- enhetskostnad og totalbeløp.

På slutten av dokumentet må du angi hele beløpet som skal betales. Hvis gründeren er på DOS, angi beløpet med merverdiavgift i tall og ord. Helt på slutten er IP-signaturen påført, hvis det er en regnskapsfører, så hans signatur og segl (hvis noen).

Som tilleggsvilkår kan regningen indikere:

- leveringsbetingelser;

- betegnelsen for forsendelse av varer eller levering av tjenester;

- rabatter;

- partenes forpliktelser;

- straffer.

Hvorvidt du skal fakturere eller ikke

Må jeg fakturere for betaling? En slik prosedyre er faktisk ikke regulert av lov. Partene kan handle på grunnlag av kontrakten, samt utføre betalinger i henhold til den. Kontoen gjør det imidlertid mulig å gjøre oppgjør mellom motparter mer nøyaktige.

Det vil være obligatorisk å utstede en faktura, hvis dette er gitt av vilkårene i avtalen signert av begge parter. Et slikt dokument vil også være nødvendig hvis det ikke er foreskrevet et klart beløp for betaling, i henhold til kontrakten. For eksempel blir levering av varer gjennomført i trinn, av tilleggsapplikasjoner, eller vi snakker om bruksregninger.

I henhold til kravene i visse artikler i skattekoden er det obligatorisk å fakturere i følgende tilfeller:

- hvis den enkelte gründer er fritatt for merverdiavgift (artikkel 145);

- hvis dokumentet er utarbeidet personlig fra selgeren, og det er på det generelle avgiftssystemet (artikkel 145);

- i tilfeller der en delvis forskuddsbetaling allerede er mottatt (artikkel 168).

I alle fall lar kontoen deg raskt opprette økonomiske forhold mellom partene og foreta raske betalinger.

Registreringsrekkefølge

Hvordan utstede en faktura og hvordan vises den? Du kan selv lage faktura på ark A4 eller A5, i et hvilket som helst kontorprogram, for eksempel i Word eller Excel. I dag er det mange maler, det vil si at du ikke trenger å finne opp hjulet på nytt. Om ønskelig kan fakturaen utstedes på brevpapir.

Det er også flere CRM-programmer som lar deg opprette en konto på gratis basis.Det må også huskes at til tross for at formen på et slikt dokument som en redegjørelse er fraværende i forskriftsdokumenter, men det kan presenteres under rettsmøtet som bevis.

Metoder for å overføre en konto til en motpart

Dokumenter som genereres hos bedrifter, kan overføres på forskjellige måter. Kontoen er intet unntak. Det overføres slik:

- via faks;

- via e-post

- på mail

- personlig i hånden.

De viktigste feilene i forberedelsene

Hvordan fakturerer du? Dette spørsmålet oppstår ofte blant nybegynnere, som enkeltpersoner. Når du kjenner til feilene som ikke bør gjøres, vil det være mye lettere å utarbeide riktig dokument.

For det første, hvis kontoen er signert av den enkelte gründer og regnskapsfører, må signaturene deres dekrypteres. Hvis fakturaen sendes i form av et elektronisk dokument med signatur av en elektronisk digital signatur, er ikke lenger dekryptering nødvendig.

Det hender ofte at på fakturaen faller ikke dato for utstedelse og sammenstilling av dokumentet. Dette er feil. Og ett problem til - uoppmerksomhet når du fyller ut detaljene for betaling. Hvis dokumentet er utarbeidet i et spesielt regnskapsprogram, skjer det ikke naturlig. Men hvis IP-en sjelden faktureres, er det nødvendig å sjekke forlikskontoer og andre detaljer før du sender den til motparten flere ganger.

Faktureringsjournal

Et logisk spørsmål oppstår - hvis kontoen ikke er lovregulert, trenger du da en journal for å registrere dem? En slik journal bør faktisk være obligatorisk av personer som driver formidlingstjenester. Formen til et slikt regnskapsdokument er gitt av dekret fra regjeringen i Den Russiske Føderasjon nr. 1137.

I dette tilfellet er innehaveren av journalen for fakturerte fakturaer forpliktet til å oppgi data om mottak av regninger i den. Lovgivningsmessige handlinger gir mulighet for å opprettholde en slik journal både i elektronisk og i papirform, selv om innleveringen til Federal Tax Service Inspectorate utelukkende leveres i elektronisk form. Magasinet består av to deler og vedlikeholdes kvart år.

I den første delen av journalen for mottatte og utstedte fakturaer blir de mottatte fakturaene angitt, og i den andre, henholdsvis - utstedt. Dokumentet skal leveres til IFTS kvartalsvis, det vil si for første kvartal til 20. april, for det andre - til 20. juni, og så videre.

Alle individuelle gründere og juridiske personer som driver med mekling er pålagt å føre slike tidsskrifter i fire hele år, som telles fra det øyeblikket den siste oppføringen ble lagt inn i den.

For fraværet av et slikt magasin gis en bot på 10 tusen rubler, noe som er det samme for både juridiske personer og enkeltentreprenører.

I andre tilfeller blir regnskapsføring av fakturaer utelukkende på forespørsel fra forretningsmannen.

Hvordan viser du merverdiavgift på kontoen?

Hvis en individuell gründer jobber på felles basis og betaler merverdiavgift, må han ved fakturering denne skatten skille seg i en egen linje. I praksis er det to alternativer, og de er begge riktig.

Det totale beløpet som skal betales beregnes inkludert moms, for eksempel:

“Det totale beløpet er: 100 000,00 rubler, inkludert 18% moms - 18 000,00 tusen rubler. Totalt som skal betales: 100 000,00 rubler. "

Det andre alternativet:

“Det totale beløpet er: 82 000,00 rubler, inkludert 18% moms - 18 000,00 tusen rubler. Totalt som skal betales: 100 000,00 rubler. " Det vil si at først beløpet uten merverdiavgift foreskrives, deretter fordeles skattebeløpet og det totale beløpet som skal betales.

Betalingsperiode

Hvordan fakturerer og viser forfallsdato riktig? Fristen som betaling må foretas kan angis både i selve dokumentet og direkte i kontrakten. Hvis prisen og forfallsdato er fast i kontrakten, har ikke den som setter den rett til å endre verdien.

Hvis fakturaen ikke har en frist som betaling må foretas, er ikke dette brudd. Selv om det i praksis kan oppstå visse vanskeligheter med å "slå ut" av betalingen.I slike tilfeller er oftest vilkårene foreskrevet i kontrakten. Hvis det ikke er noen avtale, har den parten som må foreta betalingen en sjanse til uavhengig å bestemme når den skal betale.

Tidspunktet for betaling kan også bestemmes på en viss måte. For eksempel datoen for mottak av faktura eller mottak av varer. I alle fall garanterer parten som fakturerer betaling og bestemmer vilkårene for oppgjør i den motparten at kostnadene for varene eller tjenestene ikke vil bli økt i løpet av denne perioden.

Faktisk skal ingen problemer med fakturering av IP til LLC oppstå. En potensiell kunde kontakter den enkelte gründer, kunngjør sitt ønske om å kjøpe et spesifikt produkt og dets mengde. Selger, på bakgrunn av en skriftlig eller muntlig søknad, danner fakturaer og overfører dem for betaling til motparten. Parten som mottok fakturaen og gikk med på å betale den overfører midlene til leverandørens bankkonto og mottar varene sine.