Den føderale loven nr. 208 "På aksjeselskaper" inneholder generell informasjon og en rekke andre opplysninger som gjør at selskapet nøyaktig og riktig kan betale økonomiske ressurser. Den kompetente gjennomføringen av beskatning og regnskapsføring av organisasjonen avhenger av riktig valg. Det er veldig viktig å vite betingelsene for utbytte i LLC, beregning og andre funksjoner i denne prosedyren.

Generell informasjon

Grunnleggerne av LLC er de direkte eierne av organisasjonen. Hvorfor er det ikke lov å bare bruke overskuddet? Dette skyldes det faktum at alt avfall fra foretaket må begrunnes og dokumenteres. Naturligvis er grunnleggerne av et selskap dens eiere. Imidlertid eies eiendommen direkte av organisasjonen. Videre er selskapets eiendom atskilt fra personlig grunn til grunnleggerne. Hvordan blir utbytte utbetalt til LLC-deltakere?

Årsaker til å få selskapsmidler

Selskapets økonomiske ressurser tillates tatt av tre grunner:

- under rapporten, hvis du kjøper noe for organisasjonen kontant;

- lån, tilbake til selskapet uten å mislykkes;

- Utbytte, som er inntektene fra aktivitetene i organisasjonen, kan du bruke dem etter eget skjønn.

trinn

Utdelingen skjer imidlertid på en strengt etablert måte. Følgende trinn kan skilles ut med en kort oversikt:

- angi utbyttebeløpet;

- ta en beslutning om betaling;

- gi midler og holde tilbake personlig inntektsskatt.

Selv om prosessen ved første øyekast virker enkel, må den utformes riktig i alle ledd. Så, hvordan blir utbyttet utbetalt i LLC?

Fortjeneste som skal fordeles

For enhver LLC er inntekten lik hele inntekten til foretaket, med fradrag for utgifter. Det økonomiske resultatet som gjenstår til slutt er grunnlaget for beskatning. Mengden skatt som skal betales til budsjettet fastsettes. Beløpet som gjenstår, akkurat det samme, representerer netto fortjeneste. Uansett hvem som setter i gang den økonomiske tildelingsprosessen, kan dette gjøres i flere trinn:

- diskutere saken på en generalforsamling for representanter for samfunnet;

- sende og vurdere en forespørsel om et møte, og deretter bestemme om det er aktuelt å holde et møte;

- identifisere mengden kapital i sin reneste form;

- medlemmer av organisasjonen komme med forslag og ta passende beslutninger;

- generalforsamlingen holdes i form av felles tilstedeværelse eller stemmeberettigede fravær;

- alle deltakere må ha en påmelding;

- flere saker legges til dagsorden og godkjennes;

- resultatene av møtet blir ført i protokollen fra fellesmøtet sammen med mengden av netto overskudd som er etablert;

- En kopi av dokumentet skal sendes til alle deltakere.

Deretter prosessen med distribusjon av mengden fortjeneste i sin rene form. Det skal rettes oppmerksomhet mot en rekke funksjoner for å sikre at utbetalingen av utbytte er riktig og i samsvar med føderal lov. Det er mulig å betale utbytte til den eneste grunnleggeren av LLC.

I dette tilfellet er det ikke nødvendig med en protokoll, og bare signeringen av det aktuelle vedtaket er tilstrekkelig. For å korrekt beregne mengden netto fortjeneste, som er nødvendig for en lik fordeling mellom deltakerne i selskapet, brukes følgende formel: overskuddet i ren form multipliseres med deltakernes andel i prosent.

Tenk på eksempelet på utbetaling av utbytte til LLC under det forenklede skattesystemet.

For eksempel bruker et selskap et skattesystem på seks prosent.For 2016 bestemte selskapet seg for å betale grunnleggerne, som er enkeltpersoner, kontanter. Én deltaker mottar 80.000 rubler som inntekt og mottar dem 5. august. Fra dette beløpet er det nødvendig å holde tilbake 13% av personlig inntektsskatt. Dermed får grunnleggeren 69 600 rubler.

Juridisk grunnlag for utbytte i LLC

Prosedyren for inntektsfordeling og mottak av disse kan bestemmes av charteret til selskapet, som krever å fikse hver finesse i prosessen.

For at selskapets charter skal reguleres, er det nødvendig å bruke følgende dokumenter, som gjør det mulig å kontrollere prosedyren for betaling til deltakere:

- Lov nr. 208-FZ.

- Den russiske føderasjonens skattekode.

- Lov nr. 14-FZ.

- Brev fra Finansdepartementet.

Disse dokumentene er med på å regulere prosedyren for inntektsfordeling, korrekt registrering i protokollen, riktig beregning av størrelsen på skatten på overskudd mottatt under forskjellige skattesystemer og overføring til budsjettet. Takket være dette kan du unngå klager fra skattestrukturer og rettssaker. Hva er funksjonene i utbytte i LLC i dag?

Betalingsfunksjoner

Loven inneholder ikke et eksakt utvalg av en beslutning fra en deltaker om betaling av økonomiske ressurser. Uavhengig skjema tillatt. Et lignende dokument bør utarbeides på generalforsamlingen.

Dokumentet krever følgende informasjon:

- mengden av økonomiske ressurser og tidspunktet for distribusjon;

- andelen av andelene til hver grunnlegger i prosent, som bestemmes av beløpet for deres bidrag til den autoriserte kapitalen i selskapet;

- en liste over deltakere som har rett til å motta passende beløp på utbetalinger;

- tidspunktet for betaling av midler og form for overføring.

Følgende funksjoner bør vurderes:

- selskapet må ta en beslutning om utbetaling av inntekt i ren form til aksjonærene (i samsvar med artikkel 42, punkt 1);

- seks måneder, ni måneder, kvartalsvis eller årsresultat kan tas i betraktning.

Etter at det er avsagt en hensiktsmessig dom, er det lov til å gå videre til utarbeidelsen av en protokoll. I denne rekkefølgen tas en beslutning om utbetaling av utbytte til LLC.

Utbetalingsprosedyre

Tiden som tildeles for betaling av inntekt i ren form til alle deltakere i selskapet, skal ikke overstige seksti dager. Utgangspunktet er øyeblikket hvor det blir avsagt en dom om hensiktsmessigheten av denne prosedyren. Etter det blir en duplikat av utbyttebetalingsprotokollen til LLC utarbeidet i to eksemplarer, som skal inneholde følgende informasjon:

- dato for sammenstilling og registreringsnummer;

- tid og sted for møtet;

- agendaen;

- underskrifter fra aksjonærer.

Det er ikke opprettet et spesielt dokument på lovgivningsnivå, som betalingsprosedyren blir utarbeidet for. En organisasjon kan uavhengig utvikle en form. Dette kan være en betalingsordre eller en kontantgaranti for kontoen. Ordren på utbetalinger skjer etter at den personlige inntektsskatten er tilbakeholdt:

- hvis de er innbyggere, så er 13%;

- hvis ikke-innbyggere - 15.

Lønnsperioder er godkjent i det offentlige charteret. I mangel av dette ledd, vil bestemmelsene i nr. 14-FZ, art. 28, punkt 2. Hvis vilkårene for å oppnå netto fortjeneste blir brutt, har LLC-deltakere rett til en rettslig avgjørelse i denne saken.

Når det er umulig å betale fortjeneste

Det er ikke mulig å betale overskudd i følgende situasjoner:

- tilstedeværelsen av avdekket tap i organisasjonen;

- start av konkurs;

- delvis betaling av den autoriserte kapitalen av offentlige aksjonærer.

Før en dom blir avsagt om overføring av midler, er det veldig viktig å analysere regnskapet nøye. Det er riktigere å beregne kvartalsvise inntekter slik at du kan spore dynamikken i selskapet og umiddelbart identifisere alle mulige mangler. Nettoinntekt utbetales i form av bankoverføring til kontoene for detaljene som er i registeret over offentlige aksjonærer.

Prosedyrer for prosedyren

Utbytte representerer andelen av nettoresultatet som er tildelt selskapet for å betale ned alle grunnleggerne. Eierne av selskapet må ta hensyn til visse nyanser når de utfører denne prosedyren:

- hvis det ikke er midler, har selskapet rett til å betale utbytte med eiendom;

- hvis overskuddet blir utbetalt til deltakerne i selskapet, betales ikke forsikringspremier.

Hvis grunnleggeren er den eneste, tar han uavhengig en beslutning og får deretter hundre prosent inntekt, og trekker bare skatt.

Hvordan fordeles utbytte mellom aksjonærer eller deltakere?

Fordelingen av beløpet mellom deltakerne i selskapet gjennomføres i forhold til aksjene som de bidro til den autoriserte kapitalen. Samtidig er det nødvendig å overholde visse regler som er formulert i artikkel 28 nr. 14-FZ:

- uavhengig bestemmelse av selskapet om hyppigheten av inntektsfordeling (år, måned eller kvartal);

- en annen periodiseringsprosedyre kan etableres hvis deltakerne i selskapet har vedtatt enstemmig beslutning;

- betalingsperioden er fastsatt av charteret for organisasjonen.

I tillegg er det på lovgivningsnivå bestemt at fordelingen av overskudd er en organisasjons rettighet og ikke en forpliktelse. Men med den avgjørelsen som er tatt, er det ikke lenger mulig å kansellere den. Utbytte til grunnleggerne av LLC under det forenklede avgiftssystemet gjennomføres ganske ofte.

Skatteberegning

Siden utbytte er overskudd, må de beskattes. Skatten som trekkes fra utbytte reguleres av art. 226, s. 6 i skatteloven:

- en selskapsdeltaker fungerer som skattyter;

- når man betaler inntekt, er et selskap en skatteagent for inntektsskatt for juridiske personer, og for enkeltpersoner når det gjelder personlig inntektsskatt.

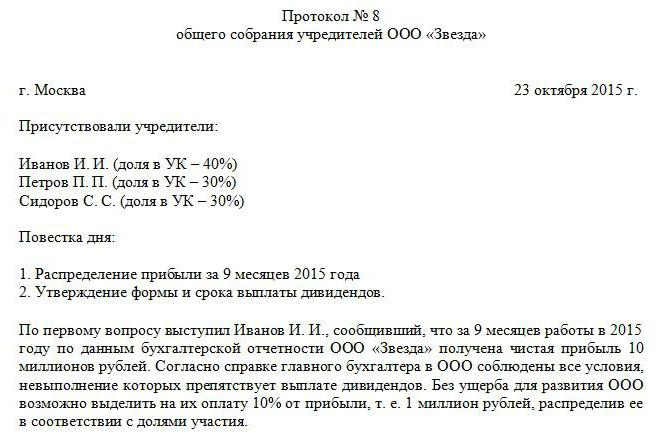

Inntektsskatt holdes tilbake fra utbytte og må betales umiddelbart etter mottakelse av utbetalinger fra gründerne. Hvis skatten blir betalt med en forsinkelse, vil det bli belastet en bot (20% av beløpet som ikke er overført). I samsvar med art. 208 i skatteloven Personlig inntektsskatt holdes tilbake fra utbytte, som er en kilde til fortjeneste. Det er ingen forskjell i hvilket skatteregime som brukes i dette selskapet. LLC betaler utbytte til deltakerne, noe som betyr at det er nødvendig å holde tilbake skatt fra dem. Mengden av midler som skal betales til budsjettet bestemmes av dem som midlene blir overført til. Et eksempel på utbetalingsprotokollen til LLC er presentert ovenfor.

Hvis nettoinntekten mottas av russiske deltakere, men inntektsskatten og personlig inntektsskatt er 13%. Skattebeløpet i dette tilfellet kan ikke reduseres med visse skattefradrag.

Når det gjelder utenlandske organisasjoner, er inntektsskattesatsen 15%.

Etter at nettoinntekt er bestemt, registreres denne indikatoren i årsregnskapet og kommer i full besittelse av selskapet. Da er det mulig å fordele inntekter etter organisasjonens skjønn. Men ved regnskapsføring er dette beløpet nødvendigvis fast i delen "Beholdt inntjening". Den tar også hensyn til kontantvekst for inneværende år og balansert inntjening for tidligere år.

Betalte utbytter og tilhørende skatt blir bokført i selvangivelsen.

Vi undersøkte prosedyren for å betale utbytte til LLC.