Kontantløs sirkulasjon er en samling av betalinger som overføres i form av posteringer på bankkontoer. Hva er fordelene med det?

- Pengeomsetningen kontrolleres.

- Kredittmulighetene til banksystemet utvides.

- Bidra til akselerasjonen av kontantstrømmen.

La oss finne ut hva som er formene for kontantløse betalinger i Russland.

Oppgavene

Kontantløse betalinger utfører følgende oppgaver:

- bidra til normal sirkulasjon av midler i den nasjonale økonomien;

- konsentrere monetære ressurser i banker, mens gratis økonomiske ressurser fra forskjellige virksomheter blir en av utlånsressursene;

- overholdelse av tydelige grenser mellom kontanter og ikke-kontant sirkulasjon av finansiering bidrar til å skape forhold som letter planleggingen av ikke-kontanter og kontantomløp av penger.

prinsipper

Prinsippene bak ikke-kontante betalinger:

- lovlig regime for betaling og oppgjør;

- Oppgjør skjer på bankkontoer;

- likviditeten opprettholdes på et nivå som gjør det mulig å utføre betalinger jevnt;

- må være samtykke fra betaleren til en slik betaling;

- haster av betaling;

- utøve kontroll av alle deltakere over korrekt utførelse av beregninger, overholdelse av de vedtatte bestemmelsene om prosedyre for gjennomføring;

- eiendomsansvar.

Former for kontantløse betalinger i Russland vurderer vi nedenfor.

Den normative loven som bestemmer bosettingsformene i Den russiske føderasjonen er regulering nr. 2 i Den russiske sentralbank "Om ikke-kontante betalinger i Den Russiske Føderasjon" (datert 05.04.2001). De kan gjøres ved hjelp av oppgjørsdokumenter: sjekker, kredittbrev, betalingsoppdrag og krav, inkassobestillinger. Også i Russland er det plastkort og regninger regulert av relevante dokumenter.

Så, hva er formene for kontantløse betalinger i Russland?

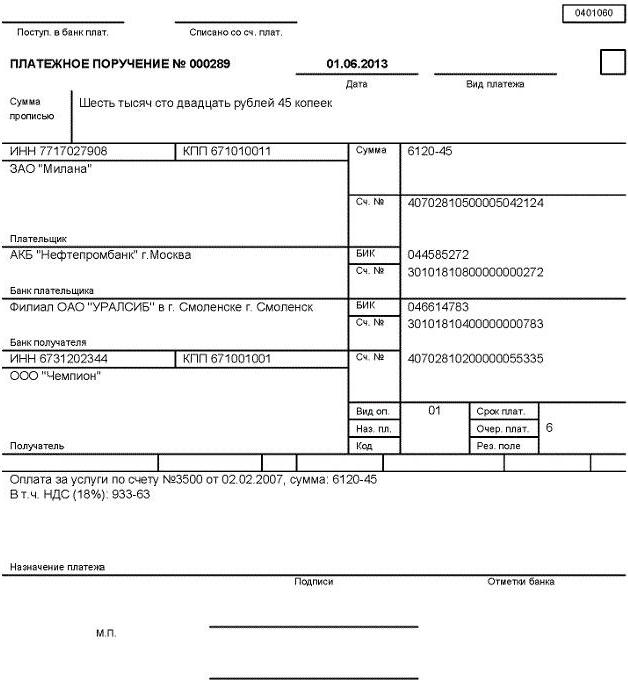

Oppgjør ved bruk av betalingsoppdrag

Det er oppgjør som bruker betalingsoppdrag, det vil si instruksjoner fra betaleren (kontoinnehaveren) til banken skriftlig om overføring av et visst beløp til mottakerens konto i denne eller noen annen bank.

Denne grunnleggende formen for kontantløse betalinger i Russland brukes ofte. Det blir henrettet av banken uavhengig av tilgjengeligheten av midler på kontoen.

Betalingsordrer brukes til følgende formål:

- penger overføres for tjenester eller levering av varer;

- forhåndsbetalte tjenester, arbeid, varer, periodiske betalinger utføres;

- penger overføres for å plassere eller tilbakebetale lån, lån, innskudd, rentebetalinger;

- fradrag av midler i et visst finansieringssystem (avgifter, skatter, avgifter, etc.);

- overføring til fordel eller etter ordre fra enkeltpersoner;

- overføringer til andre formål gitt av kontrakten eller lovgivningen.

Vi vurderer hovedformene for kontantløse betalinger i Russland. Hva er det neste?

Oppgjør via kredittbrev

Oppgjør med kredittbrev, som er betingede monetære forpliktelser som utstedes av banken ved fullmakt fra betaleren, består i det faktum at utbetalinger må skje til fordel for mottakeren etter presentasjon av relevante dokumenter. De sørger også for autorisasjon fra en annen bank til å utføre slike utbetalinger.

Kredittbrev er klassifisert på følgende grunnlag.

- Hvis mulig, endre betingelsene:

- Opphevbar, det vil si et slikt kredittbrev som kan avbestilles eller endres av banken på forespørsel fra kjøperen til enhver tid uten å varsle leverandøren (i dette tilfellet tilbys refusjon).

- Uigenkallelig, som kan endres eller kanselleres uten samtykke fra leverandøren.

Hvis det tilsvarende skjemaet ikke indikerer utseendet, kan det automatisk tilbakekalles.

- Fra kontantbetalingens synspunkt:

- Innlagt, eller dekket når den utstedende banken overfører beløpet på kredittbrevet til den utøvende banken på bekostning av midlene som er tilgjengelige for betaleren, eller ved å gi ham et lån i hele varigheten av kredittbrevet.

- Garantert eller avdekket, der den utførende bank gis rett til å avskrive midler fra sin korrespondentkonto innenfor det beløpet som er begrenset av kredittbrevet.

Kredittbrev brukes i beregninger hovedsakelig for engangsleveranser av varer. Blant fordelene skal det bemerkes de høye garantiene for denne betalingsformen, og ulempen er forsendelse av varer først etter at kjøperen åpnet et kredittbrev og tiltrukket midler for innskudd fra omsetningen. Hvilke former for kontantløse betalinger hersker i Russland? Dette spørsmålet interesserer mange.

Oppgjør med sjekker

Oppgjør ved hjelp av sjekker, det vil si verdipapirer, som inneholder en ubestemt ordre fra skuffen til banken om å betale beløpet som er angitt i den til sjekkhaveren. Skuff - en individuell eller juridisk enhet som har penger i banken og kan administrere dem med sjekker. Sjekkholder - personen som har sjekken utstedt. Betaleren er banken hvor midlene til skuffen er plassert. Hvilke former for kontantløse betalinger brukes fortsatt i Russland? La oss finne ut av det.

Skuff - en individuell eller juridisk enhet som har penger i banken og kan administrere dem med sjekker. Sjekkholder - personen som har sjekken utstedt. Betaleren er banken hvor midlene til skuffen er plassert. Hvilke former for kontantløse betalinger brukes fortsatt i Russland? La oss finne ut av det.

Sjekkbøker er delt inn i:

- begrenset, det vil si med beløpet på grensen som banken er enige om på en spesiell konto; den er gyldig i seks måneder;

- ubegrenset, presentert for pålitelige kunder i ikke mer enn ett år; hvis det er midler på den nåværende kontoen, så blir de trukket fra den i sjekker, hvis de er fraværende, blir de tatt med i en spesiell lånekonto og blir tilbakebetalt i fremtiden av klienten.

Avhengig av i hvilken fordel sjekken er skrevet ut, skiller de mellom bestilling, registrert, bærercheck.

En ordrekvittering gjør at innehaveren kan sede retten til å motta penger til en annen person ved bruk av en påtegning, det vil si en påtegning. Slike varianter skilles ut som:

- Nominell påtegning - på baksiden av sjekken holder innehaveren signatur og gir navnet på den som har rett til å motta penger;

- tomt, når innehaveren setter en signatur på baksiden av sjekken og det blir et presentasjonsdokument, i henhold til hvilken hvilken som helst eier kan motta penger fra banken lovlig;

- mål - som indikerer formålet med å overføre sjekken til en annen person, det vil si med begrenset mottak av penger;

- ikke omsettelig - brukes av innehaveren til å begrense eller ekskludere mulige krav i tilfelle når sjekken ikke er betalt; teksten “påtegning” brukes i påtegningsteksten.

Skuffen kan ikke oppheve sjekken før fristen for å presentere den for betaling er utløpt. Kredittorganisasjoner utsteder slike sjekker som kan brukes i oppgjør mellom banker i samsvar med inngåtte avtaler med kunder, samt i samsvar med reglene for å gjennomføre sjekktransaksjoner i banken. Former for kontantløse betalinger i Russland i 2016 inkluderer betalinger for innkreving.

Oppgjørsbetalinger

Dette er en slik bankoperasjon som banken på bekostning av klienten og på hans vegne er i stand til å utføre handlinger for å motta betaling på dokumentarisk grunnlag fra betaleren. Lignende beregninger er gjort på grunnlag av:

- inkassobestillinger, betalt på en udiskutabel måte uten bestillinger fra betaleren;

- betalingskrav, som betales etter bestilling fra betaleren eller uten ham.

Innkrevingsordrer og betalingskrav blir presentert for betalerens konto av mottakeren gjennom banken som betjener ham. Dette er den vanligste formen for kontantløse betalinger i Russland.

En betalingsanmodning er et slikt oppgjørsdokument som inneholder kravene fra kreditor eller mottaker av midler på grunnlag av en avtale med betaleren (skyldneren), som forplikter ham til å betale et visst beløp gjennom banken. En lignende form brukes i beregningene for et bestemt verk, levert tjeneste, leverte varer, etc. Oppgjør ved hjelp av betalingskrav gjennomføres sjelden, siden prosedyren for behandling av dokumenter og betaling for enhver type varer tar ganske lang tid.

Innkrevingsordre - et slikt dokument i henhold til hvilke midler blir debitert fra betalerens konto på en udiskutabel måte. Hvilke andre former for kontantløse betalinger brukes i Russland?

Oppgjør ved bruk av plastkort

Det generelle uttrykket "plastikkort" refererer til alle slags kort, som skiller seg både i formålet og innholdet i tjenestene de leverer, så vel som tekniske evner og utstedende organisasjoner. Formene for kontantløse betalinger i Russland (vi beskrev kort de viktigste) betaling med kort gjelder også.

Spesifisiteten til hvilket som helst plastkort, uavhengig av perfeksjon, er at det lagrer et sett med informasjon som brukes i forskjellige typer applikasjoner. På området økonomisk omsetning regnes plastkort som en av de mest progressive måtene å organisere kontantløse betalinger på.

Bankkortklassifisering

Plastkort er klassifisert på følgende grunnlag:

- Etter type informasjonsbærer:

- mikroprosessor;

- magnetisk.

- Etter eierlån:

- kreditt, som lar deg få et lån i en begrenset grense om nødvendig;

- debet, det vil si begrenset til beløpet som eieren har lagt ut på kortet.

- Avhengig av eierens art:

- personlig - beregnet på enkeltpersoner;

- bedrift - med juridiske personer.

- Etter type betalingssystem:

- Russisk (Sbercard, STB-kort, Golden Crown, etc.);

- av internasjonal betydning (Euro Card, Master Card, etc.).

- Av valutaens art:

- valuta;

- rubler.

- Avhengig av operasjoner som er i stand til å utføre:

- ordinær, gjeldende for alle tjenester eller varer;

- spesialiserte serviceoppgjør for spesifikke tjenester (for eksempel plasttelefonkort med betalingstelefoner);

- privilegerte (eller nedsatte), noe som gir kortholderen eventuelle rabatter og fordeler for betaling av forskjellige slag.

Hva regulerer organisasjonen og former for kontantløse betalinger i Russland? Om det nedenfor.

På den russiske føderasjonens territorium kontrolleres utstedelse og bruk av bankkort ved forordningen fra Den Russiske Føderasjons sentralbank nr. 23 av 04/09/1998 “Om prosedyren for utstedelse av kredittkort av bankorganisasjoner og avvikling av transaksjoner gjennomført med deres bruk”. Utstedelse av kort i vårt land kan utelukkende gjøres av bosatte organisasjoner.

Typer kort for enkeltpersoner og juridiske personer

Personer (både innbyggere og ikke-beboere) kan motta følgende korttyper:

- oppgjør - et kort utstedt til en person som eier midler på en bankkonto; det gjør det mulig for innehaveren å forvalte midler på egen konto innen de fastlagte grensene, å betale for forskjellige tjenester og varer eller å ta ut kontanter;

- kreditt - et bankkort som gjør det mulig for innehaveren å utføre operasjoner i beløpet som gis av bankens kredittgrense, og uten å gå utover grensen for utgifter; brukes til å betale for forskjellige tjenester og varer eller kontantuttak.

Juridiske personer kan motta følgende typer bankkort fra utsteder:

- Oppgjørsforetak, slik at innehaveren som er autorisert av den juridiske enheten, kan administrere de tilgjengelige pengene på hans konto innenfor de tillatte utgiftsgrensene som tilsvarer betingelsene som er spesifisert i kontrakten med klienten;

- et bedriftskredittkort, hvis tilstedeværelse gjør det mulig for innehaveren som er autorisert av den juridiske enheten å utføre operasjoner i beløpene som er gitt av banken i samsvar med kredittgrensen og avtalevilkårene.

På den russiske føderasjonens territorium må eventuelle oppgjør som bruker bankkort både mellom bosatte banker og mellom banker og andre bosatte juridiske personer, samt gründere (enkeltpersoner) gjøres i rubler.

Vi undersøkte detaljert formene for kontantløse betalinger i Russland og deres egenskaper.

Bankers og kunders ansvar i tilfelle brudd på betingelsene

Hvis reglene for transaksjoner brytes, bør banker og foretak holdes ansvarlige for dette i samsvar med gjeldende lovgivning. Eiendomsansvar er fastsatt i kontrakter og forskrifter som er inngått mellom banken og klienten. Sanksjoner i form av bøter kan bare anvendes når det er et kontraktsforhold mellom banken som brøt betingelsene og klienten. Dette er regulert av art. 862 i den russiske føderasjonens sivilkode "Former for kontantløse betalinger".

I en slik avtale er det obligatorisk at det er indikasjoner på renter på innskudd og lån, vilkårene for å oppfylle bankens tjenester og deres kostnader, vilkårene for behandling av dokumenter som regulerer utbetalinger, eiendomsansvaret til hver part og prosedyren for å avslutte avtalen. Hvilke former for kontantløse betalinger som brukes i Russland er nå kjent.

Prosedyren for åpning, vedlikehold og lukking av kontoer reguleres av banken i samsvar med føderale lover. Selskapet bærer også fullt ansvar hvis det ikke overholder låneavtaler og betalingsdisiplin. Det kan erklæres insolvent hvis det ikke kontinuerlig oppfyller sine oppgjørsforpliktelser, som formidles til leverandører og høyere myndigheter.

Vi undersøkte i artikkelen former for kontantløse betalinger i Russland.