Aktiviti keusahawanan dalam mana-mana industri adalah bertujuan memperoleh hasil akhir - keuntungan. Untuk tujuan ini, pelbagai bentuk pengurusan sedang dibentuk. Dalam proses ini, organisasi menyelesaikan masalah semasa dan melaksanakan rancangan kewangan, akibatnya terdapat pengagihan keuntungan di LLC antara para peserta. Sebuah perusahaan boleh dianjurkan oleh beberapa pengasas. Semua pelabur adalah orang yang berminat dalam pembangunan perniagaan, tetapi mungkin tidak terlibat secara langsung dalam organisasi. Pengasas menyediakan wang dan harta mereka untuk digunakan oleh perusahaan, yang mana mereka menerima dividen. Tetapi pelabur tertarik untuk menyelesaikan isu-isu yang paling penting, seperti menjual perniagaan, mengembangkannya, dan sebagainya.

Bentuk pemilikan OOO

Konsep jenis pemilikan atau bentuk pemilikan bermakna justifikasi undang-undang untuk sambungan entiti atau entiti perniagaan dengan perusahaan.

Sehingga kini, terdapat entiti perniagaan seperti:

- sekutu

- kolektif;

- negeri;

- perbandaran;

- peribadi.

Setiap bentuk dibezakan oleh keunikan mendaftar aktiviti keusahawanan dalam struktur negeri, prosedur untuk mengambil keuntungan, pengurusan dan kadar cukai.

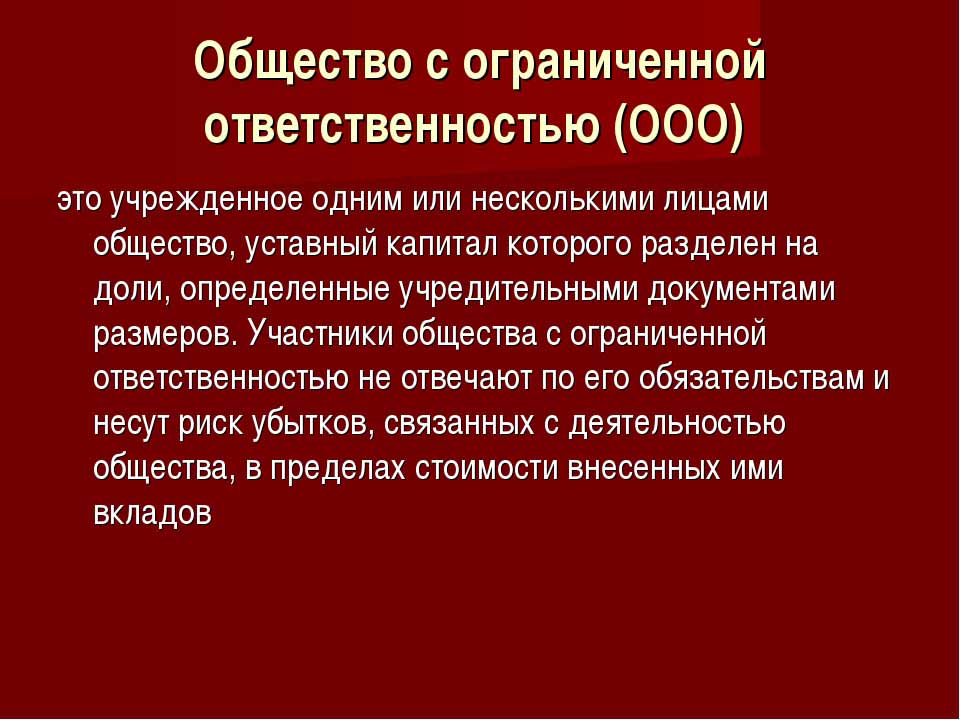

Syarikat liabiliti terhad adalah bentuk perniagaan yang paling mudah. Individu dan entiti undang-undang boleh menjadi pelabur. Juga, modal dibenarkan sebuah perusahaan boleh dibentuk oleh satu orang.

Syarat untuk mewujudkan sebuah LLC

Syarikat itu merupakan bentuk pemilikan kolektif atau swasta. Organisasi perniagaan jenis ini tersebar luas di Persekutuan Rusia. Pemilik objek tersebut dapat menjadi warganegara negara dan bukan pemastautin, tetapi tidak lebih dari 50 orang, juga pendiri organisasi tersebut dapat menjadi satu orang.

Pendaftaran sebuah syarikat membayangkan kehadiran modal dibenarkan dalam jumlah lebih daripada 10 ribu rubel, meterai perusahaan, Piagamnya. Borang pelaporan adalah lebih rumit daripada seorang usahawan individu.

Ciri-ciri LLC

Ciri tersendiri entiti perniagaan adalah bahawa pengasasnya menanggung risiko hanya berkadaran dengan jumlah sumbangan kepada modal permulaan. Pengagihan keuntungan LLC antara peserta dijalankan mengikut saham mereka di ibu negara.

Hari ini, masyarakat adalah bentuk pemilikan yang paling mudah untuk aktiviti kolektif. Pelabur tidak perlu melaksanakan secara langsung idea pengurusan. Biasanya, semua perkara diselesaikan oleh orang yang diberi kuasa. Pengarah atau pengurus umum mungkin bukan penyumbang, tetapi terlibat dalam menjalankan perniagaan. Penggunaan keputusan yang serius mengenai pembangunan perusahaan, penjualan kemudahan dan dana diserahkan kepada mesyuarat umum pengasas.

Pengagihan keuntungan di LLC antara peserta

Modal dibenarkan suatu perusahaan adalah dokumen utama yang menentukan saham masing-masing pengasas dalam keuntungan bersih, tarikh mesyuarat dan pembayaran kepada pendeposit. Sumbangan kepada dana boleh termasuk wang tunai, harta alih dan harta tak alih, sekuriti dan aset lain. Aset tetap dan dana diperlukan untuk memberi jaminan kepada pemiutang. Apabila sebuah syarikat liabiliti terhad dibuka, para peserta kehilangan pemilikan atas sumbangan mereka, tetapi pada masa yang sama memperoleh hak untuk menerima bahagian keuntungan bersih daripada menjalankan perniagaan.

Liabiliti terhad sebuah syarikat membayangkan penyingkiran semua tuntutan terhadap pengasas dan harta mereka sekiranya kebankrapan. Mereka hanya kehilangan apa yang dilaburkan sebagai modal benih.

Pengagihan keuntungan LLC antara peserta dijalankan selama 3, 6 dan 12 bulan. Ini adalah perbezaan utama antara bentuk pemilikan dan stok ini.

Penerimaan peratusan hasil ekonomi akhir didahului oleh beberapa prosedur.

Modal tetap perusahaan, strukturnya

Piagam syarikat menentukan saiz modal tetapnya. Ia dibentuk daripada sumbangan para peserta dan bagi setiap daripada mereka mempunyai nisbah peratusan sendiri, atau sebahagian kecil daripada jumlah yang dilaburkan.

Sebagai contoh, dalam segi kewangan, modal tetap LLC Rus adalah 50,000 rubel. Terdapat empat peserta, masing-masing yang menyumbang aset untuk nilai yang berbeza:

- yang pertama - 17 000 r.;

- yang kedua - 10 000 r.;

- yang ketiga - 11,000 p.;

- yang keempat - 12,000 p.

Oleh itu, pengagihan keuntungan di LLC antara peserta berlaku dalam pecahan, atau peratus daripada jumlah keseluruhan. Berdasarkan contohnya, ini adalah: 34, 20, 22 dan 24%. Oleh itu, setiap peserta menerima peratusan jumlah keuntungan bersih. Semasa mesyuarat pengasas, keputusan boleh dibuat hanya pada pembayaran dividen bukan dari jumlah penuh keuntungan bersih, tetapi dari bahagian yang berasingan.

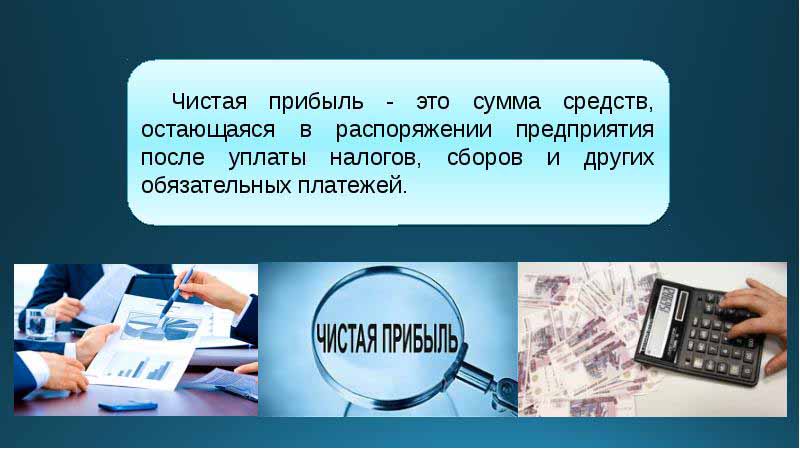

Apakah penggunaan keuntungan bersih di LLC untuk?

Setiap suku tahun, pengasas perusahaan boleh mengadakan mesyuarat untuk membuat keputusan mengenai pendapatan daripada aktiviti perusahaan - keuntungan bersih. Menurut takrif, ini adalah jumlah dana selepas membuat sumbangan kepada pihak berkuasa kawalan dan cukai negeri.

Mengikut keputusan tempoh pelaporan di mesyuarat itu, pengasas membuat beberapa keputusan dalam arah membelanjakan dana daripada keuntungan. Aset-aset ini boleh dibahagikan oleh peserta atau diarahkan kepada pembangunan perniagaan.

Bidang utama pemindahan dana adalah:

- pengenalan inovasi dalam pengeluaran dan pembangunan jenis aktiviti;

- potongan kepada dana perusahaan, pengambilalihan bangunan, struktur, pengangkutan, organisasi pembaikan harta tanah, dan sebagainya;

- arahan aset ke rizab;

- potongan modal dibenarkan;

- pembayaran program sosial;

- liputan kerugian masa lalu;

- pembayaran dividen;

- pembayaran bonus kepada pekerja.

Mesyuarat Pengasas

Pada permulaan perusahaan, mesyuarat pengasasnya perlu diadakan. Ia menentukan saiz dana utama dan bahagian setiap peserta di dalamnya. Mesyuarat pertama ini adalah asas dan memerlukan kehadiran semua peserta. Semasa perbincangan pelan aktiviti LLC, kekerapan mesyuarat pengasas juga ditentukan. Mesyuarat itu dikuasai oleh seorang pengerusi yang dipilih dari kalangan pengasas syarikat.

Keputusan yang dibuat pada mesyuarat peserta LLC semestinya direkodkan dalam minit. Piagam itu menentukan kekerapan mesyuarat. Menurut undang-undang Persekutuan Rusia, mesyuarat mesti diadakan dua bulan sebelum akhir tahun pelaporan atau hingga akhir bulan Mac berikut. Kerana tidak mematuhi tarikh akhir yang ditetapkan oleh undang-undang, syarikat boleh didenda. Peserta LLC dimaklumkan secara bertulis daripada mesyuarat biasa atau luar biasa 30 hari sebelum acara tersebut.

Pembahagian keuntungan di LLC antara peserta mengikut protokol dibuat selepas mesyuarat pelabur mempertimbangkan isu-isu yang berkaitan dengan pembangunan perusahaan dan pembentukan dananya.

Perintah mesyuarat itu

Undang-undang persekutuan mengenai syarikat liabiliti terhad menetapkan prosedur untuk mengadakan mesyuarat.

Hanya pengasas yang telah meluluskan pendaftaran awal dibenarkan menyertai rundingan dan membuat keputusan. Wakil-wakil pengasas juga boleh bercakap di mesyuarat itu.

Selepas pembukaan mesyuarat itu, perbincangan isu-isu semasa berlaku. Kesemua langkah dan keputusan yang diambil dicatatkan dalam protokol, selepas 72 jam diperuntukkan untuk pelaksanaannya.Dokumen ini juga menunjukkan keputusan tentang bagaimana dan pada masa apa, dengan kekerapan pembayaran dividen.

Selepas satu dekad selepas mesyuarat, salinan minit diterima oleh semua peserta dalam mesyuarat. Keputusan dibuat berdasarkan keputusan mesyuarat, dokumen itu disahkan oleh ketua organisasi.

Prosedur untuk pengagihan keuntungan di LLC

Satu perkara penting dalam pembayaran dividen kepada peserta LLC adalah perkadaran pembayaran, mengikut saham dalam pelaburan awal.

Piagam perusahaan mungkin mengandungi kaedah lain untuk mengira pembayaran. Tetapi pengagihan keuntungan yang tidak seimbang di LLC antara para peserta mungkin memerlukan denda dari pihak berkuasa cukai. Artikel 43 Kanun Cukai Persekutuan Rusia memperuntukkan bahawa pendapatan rakyat yang merupakan pelabur dalam modal dibenarkan suatu syarikat mestilah sama dengan nisbah saham mereka dalam jumlah modal. Dengan bahagian ini pengagihan keuntungan di LLC antara ahli-ahli cukai pendapatan peribadi dikenakan mengikut cara yang ditetapkan oleh undang-undang.

Keuntungan perusahaan diagihkan sepenuhnya atau sebahagiannya. Ia hanya dibayar secara tunai. Setiap pengasas mempunyai hak untuk menuntut bahagiannya dalam keuntungan bersih.

Kekerapan pengedaran keuntungan dan terma pembayaran

Berapa kerap peserta akan menerima dividen daripada sumbangan mereka kepada modal dibenarkan sebuah perusahaan bergantung pada keputusan yang diambil pada mesyuarat pertama pendeposit dan piagam entiti perniagaan. Biasanya, saham keuntungan daripada aktiviti perusahaan dibayar setiap suku tahun, setiap setengah tahun atau pada penghujung tahun kalendar. Pengagihan keuntungan di LLC antara peserta secara bulanan boleh dilakukan hanya dengan syarat tempoh pembayaran ini dinyatakan dalam Piagam syarikat.

Yang paling mudah adalah pembahagian keuntungan tahunan. Ini adalah kerana aktiviti-aktiviti perusahaan boleh dirancangkan, dan tidak akan ada kekurangan dana untuk pelaksanaan tugas. Pembayaran setiap setengah tahun dan suku tahun adalah kurang mudah kerana mereka memerlukan mobiliti yang lebih besar dalam menukar arah aktiviti entiti perniagaan.

Prosedur untuk pengagihan keuntungan di LLC antara peserta melibatkan pembayaran saham pelabur tidak lewat daripada dua bulan selepas kelulusan keputusan membuat pembayaran. Tetapi tempoh ini boleh diwujudkan oleh Piagam perusahaan sebagai lebih pendek atau lebih lama.

Bilakah dividen tidak dibayar?

Terdapat sekatan terhadap pengagihan keuntungan bersih, yang dikaitkan dengan rizab kewangan terhad perusahaan.

Pelabur tidak menerima bahagian keuntungan bersih jika:

- tidak sepenuhnya diisi semula modal dibenarkan;

- syarikat itu tidak menutup semua liabiliti cukai;

- Kedudukan kewangan LLC hampir muflis;

- jika, dalam hal dividen, syarikat berada di ambang muflis;

- jika aset dalam nilai nilai kurang daripada nilai modal yang dibenarkan dan rizab pada masa keputusan mengenai pengagihan keuntungan kepada pengasas, atau mungkin berkurang selepas membuat pembayaran.

Pelabur boleh menerima bahagian keuntungan bersih selepas tamatnya tempoh penyelesaian selama tiga tahun. Di samping itu, tempoh untuk pembayaran dividen dinyatakan secara berasingan dalam Piagam perusahaan pada masa pembentukan LLC dan boleh mencapai lima atau lebih tahun.

Sekiranya pendeposit tidak menuntut saham dalam keuntungan bersih, ia dikembalikan kepada kunci kira-kira perusahaan seperti yang dikekalkan.

Refleksi dalam perakaunan

Pada akhir tahun kalendar, sebelum tarikh mesyuarat ditetapkan, pendapatan tertahan diperuntukkan kepada baris 1370 dari kunci kira-kira. Jika amaun ini adalah nilai positif, maka ia mesti dibahagikan. Dalam hal penunjuk negatif, nilai diambil dalam kurungan dan merujuk kepada kerugian. Apabila mengagihkan keuntungan dalam LLC di antara peserta penyertaan, mereka dikelaskan sebagai pasif aktif. 84 akaun - "Pendapatan tertahan", ia sepadan antara satu sama lain dalam debit dan kredit. Setiap akaun mungkin mempunyai sub-akaun dalamannya sendiri. 84 akaun sepadan dengan 75 "Penyelesaian dengan pengasas".Dari akaun ini, dana ditolak untuk cukai dan pembayaran dividen kepada pendeposit.

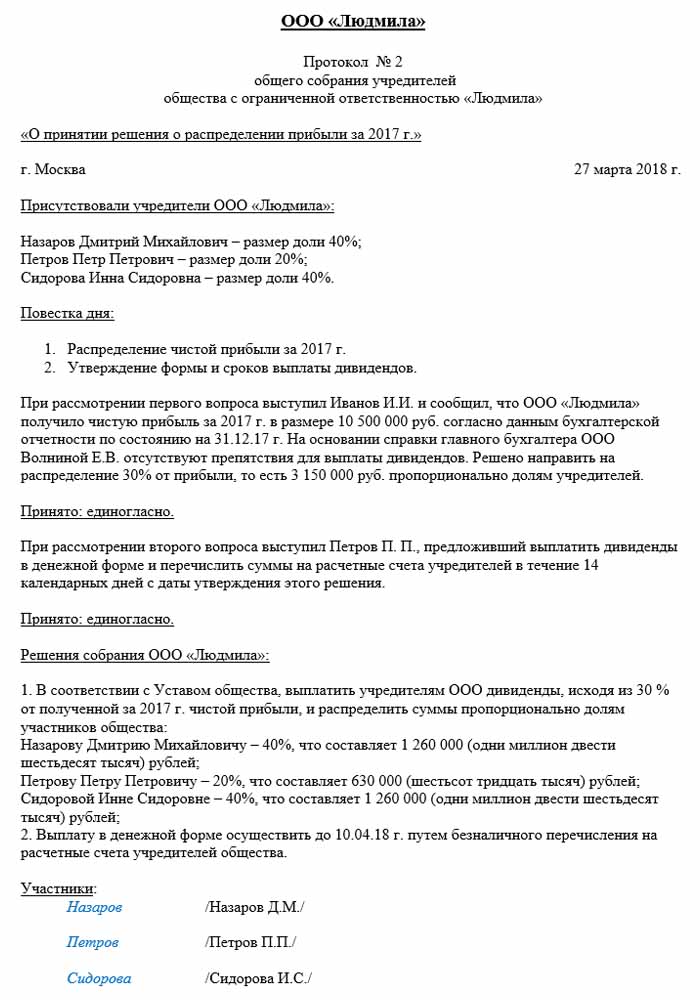

Pengagihan keuntungan di LLC antara peserta: satu contoh

Tarikh penyertaan perakaunan adalah hari protokol ditandatangani berdasarkan keputusan mesyuarat. Ini semestinya mengambil kira akauntan perusahaan.

Contoh pengedaran adalah perusahaan Rusia yang disebutkan sebelumnya.

Tarikh protokolnya ialah 02/10/2018, yang bermaksud rekod perakaunan yang sepadan juga dikeluarkan pada masa itu. Jumlah keuntungan bersih (oleh keputusan pengasas), yang tertakluk kepada pengedaran, ialah 50,000 rubel.

Jadi, pengagihan keuntungan di LLC antara peserta, penyertaan perakaunan:

- D 84 K 84: 50,000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Bergantung kepada bilangan peserta, keuntungan bersih dibahagikan:

- peserta pertama - 34%, 14,790 rubel;

- yang kedua - 20%, 8,700 r.;

- yang ketiga - 22%, 9 570 p.;

- yang keempat - 24%, 10,440 h.

Syarikat ini wajib mematuhi peraturan dan syarat pembayaran dan mesyuarat yang ditentukan oleh undang-undang Rusia, juga dipandu oleh Piagam syarikat. Perkhidmatan awam dengan teliti memantau proses membuat pembayaran cukai dan masa pembayaran.