Cukai pendapatan 6-peribadi adalah jenis pelaporan baru agen cukai, yang merangkumi data umum: tentang semua pekerja yang menerima sumber bahan daripadanya, tentang semua pendapatan terakru dan berbayar, mengenai potongan cukai yang disediakan, mengenai cukai pendapatan peribadi yang dikira dan ditolak. Apabila mengisi laporan itu, beberapa pakar kewangan mengalami kesukaran, maka selanjutnya kami akan menganalisis semua nuansa bagaimana mengisi 2 bahagian 6 cukai pendapatan peribadi.

Bagi siapa pelaporan baru telah dimulakan

Borang 6-NDFL diperkenalkan untuk usahawan dan perusahaan individu yang merupakan ejen cukai, iaitu mereka yang membayar pekerja dan upah individu lain dan akruan lain yang ditetapkan oleh undang-undang Persekutuan Rusia. Dalam kata yang mudah, borang 6-NDFL mesti diserahkan kepada pihak berkuasa cukai oleh mereka yang mengisi borang 2-NDFL.

Perbezaan antara borang ini adalah bahawa cukai pendapatan 2-peribadi dilakukan secara berasingan untuk setiap pekerja syarikat, dan cukai pendapatan 6-peribadi dibentuk sekali seperempat untuk semua pekerja sekaligus.

Laporkan penyerahan tarikh akhir

Borang 6-NDFL untuk tahun ini dikeluarkan beberapa kali, atau sebaliknya, setiap suku tahun dan ditentukan oleh tempoh masa yang ditetapkan:

- Suku pertama - hari kedua bulan Mei;

- 2 suku - hari terakhir bulan Julai;

- Suku ketiga - hari terakhir bulan Oktober;

- Pelaporan untuk suku terakhir dikemukakan serentak dari 2-NDFL hingga 2 April tahun depan.

Ciri paparan data dalam bentuk 6-NDFL

Apabila memasukkan maklumat ke dalam laporan itu, adalah perlu untuk memberi perhatian kepada nuansa berikut:

- Jumlah NFDL yang dikira perlu dikira dan direkodkan dalam angka bulat, manakala jumlah kurang daripada 50 kopecks tidak diambil kira, dan sama dan melebihi 50 kopecks dibundarkan sehingga ruble penuh. Keuntungan dan kos dalam mata wang asing dikira pada tarikh penerimaan dan perbelanjaan sebenar, pada kadar semasa Bank Negara Persekutuan Rusia.

- Apabila melaporkan dalam bentuk kertas, tiada pembetulan dibenarkan, termasuk yang dibuat dengan cara pembetulan.

- Mencetak laporan itu semata-mata satu sisi.

- Lembaran mesti terikat dengan kemas tanpa pembetulan yang jelas.

- Garis diisi dari kiri ke kanan, di lajur kosong simbol "-" diletakkan.

- Dokumen hanya boleh diisi dengan warna dakwat berikut: hitam, biru, ungu.

Maklumat apa yang terkandung dalam seksyen 2 6-cukai pendapatan peribadi

Pelaporan jenis baru mengandungi maklumat ringkasan mengenai:

- Warga yang dikenakan oleh agen cukai.

- Semua bayaran dan caj.

- Potongan dibuat.

- Cukai pendapatan yang dikira dan ditahan.

Bahagian 2, seterusnya, termasuk data berikut:

- Tarikh apabila pemindahan dana dibuat, yang merupakan keuntungan individu

- Tempoh potongan cukai.

- Untuk berapa lama cukai dipindahkan.

- Saiz keuntungan yang diterima.

- Jumlah cukai yang ditahan.

Selalunya, pada masa yang sama, pendapatan dibayar kepada beberapa individu pada masa yang sama, di mana jumlahnya mesti ditambah, dan jumlah hasilnya harus ditunjukkan dalam laporan tersebut.

Anda tidak tahu bagaimana untuk mengisi seksyen 2 cukai pendapatan 6-peribadi dengan tepat? Baca lebih lanjut mengenai ini nanti.

Cara memasukkan maklumat dalam laporan

Untuk memasukkan maklumat dengan betul ke dalam bahagian 2 borang 6-cukai pendapatan peribadi, anda perlu mengagihkan semua keuntungan ke dalam dua kategori:

- Mengikut tempoh sebenar penerbitan keuntungan.

- Dengan tarikh apabila cukai dipotong pergi ke perbendaharaan negeri.

Daripada ini, setiap tempoh yang berasingan bagi penerimaan dana sebenar harus disokong oleh jumlah cukai yang berasingan.Tetapi jika beberapa resit datang ke akaun syarikat pada masa yang sama, yang mana syarat-syarat yang berbeza untuk pembayaran cukai pendapatan peribadi disediakan, maka jumlah ini mesti dimasukkan dalam seksyen 2 secara berasingan.

Semua maklumat yang dimasukkan oleh akauntan dalam cukai pendapatan 6-peribadi sepatutnya berkaitan dengan satu fasa pelaporan, iaitu selama 3 bulan yang lalu.

Seksyen 2. Talian

Borang 6-PIT merangkumi seksyen 2 baris di mana maklumat berikut mesti dipaparkan:

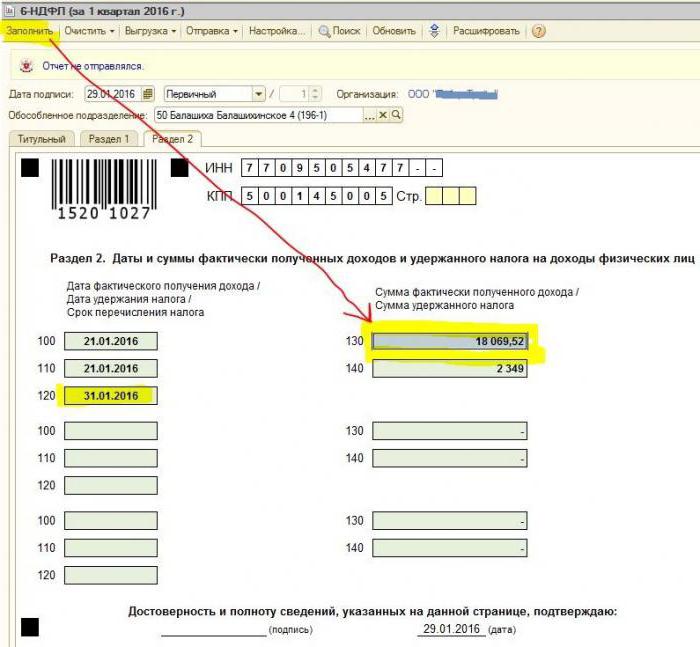

- Perenggan 100 - dimaksudkan untuk mencerminkan tarikh sebenar pembayaran pendapatan. Di sini, pekerja kewangan menyumbang maklumat mengenai pembayaran upah kepada pekerja. Perkara penting ialah tarikh pembayaran dalam kes ini dianggap sebagai hari terakhir bulan apabila ia dijalankan.

- Perenggan 110 daripada borang 6-NDFL seksyen 2 - potongan cukai. Ia menunjukkan tarikh apabila dana dibayar dalam realiti.

- Perenggan 120 - masa pemindahan wang cukai ke perbendaharaan negeri. Sebagai peraturan, hari ini dianggap tarikh berikutnya selepas pembayaran upah kepada pekerja. Dan juga baris ini dikehendaki mengisi bulan pemecatan pekerja.

- Titik 130 - jumlah pendapatan dipaparkan di sini. Sebagai contoh, talian 130 mencatat jumlah gaji yang dibayar oleh pekerja kewangan secara bulanan.

- 6-NDFL seksyen 2, baris 140 - perenggan ini menunjukkan hasil cukai yang dipegang untuk suku tersebut.

Penting! Dalam kes apabila pelbagai jenis pendapatan diterima pada satu masa, tetapi pada masa yang sama bilangan pemindahan cukai pendapatan peribadi berbeza, maka perenggan 100-140 mesti diisi secara berasingan untuk setiap tempoh pemindahan.

Kadang-kadang ia berlaku bahawa upah tidak dibayar pada hari terakhir bulan, tetapi sebahagiannya. Bagaimana untuk mengisi 2 bahagian 6-cukai pendapatan peribadi dalam kes ini? Pembayaran sedemikian dilakukan sebagai bayaran pendahuluan; dengan demikian, potongan cukai pendapatan peribadi dapat dilihat hanya apabila pembayaran bahan berikut dibuat. Oleh itu, 3 baris pertama dalam seksyen ini perlu diatur seperti berikut:

- Titik 100 adalah hari terakhir bulan di mana pekerja dibayar gaji.

- Fasal 110 borang 6-NDFL seksyen 2 - tarikh bayaran pendahuluan.

- Perenggan 120 - menunjukkan nombor yang mengikuti hari bayaran pendahuluan.

Line 080, apa untuknya?

Sering kali, akauntan dalam proses mengisi laporan itu dihadapkan dengan penunjuk akhir cukai pendapatan peribadi, yang tidak boleh dikira dalam masa setahun. Ia adalah angka-angka ini yang mesti direkodkan dalam perenggan 080. Petunjuk ini perlu diringkaskan sebelum permulaan Mac tahun pelaporan yang akan datang.

Seperti yang disebutkan di atas, pelaporan cukai pendapatan 6-peribadi untuk tahun diperlukan untuk dikemukakan sebanyak 4 kali, iaitu sekali seperempat. Sekiranya semua maklumat itu tidak sesuai dengan satu halaman, maka ia dibenarkan menambah lebih banyak helaian. Halaman akhir laporan menunjukkan indikator terakhir.

Kaedah-kaedah untuk mengisi Borang 6-NDFL menetapkan bahawa semua data dalam laporan itu harus dipantulkan dengan betul, tanpa melanggar syarat undang-undang. Untuk memastikan tiada kesilapan, akauntan disarankan untuk menggunakan nisbah pengesahan khas yang akan membantu dalam perkara berikut:

- Secara bebas dan tanpa usaha yang tidak perlu untuk memeriksa ketepatan data yang dinyatakan dalam laporan tersebut.

- Fahami apa soalan yang mungkin timbul daripada mengawal orang dalam proses menyemak laporan jika mereka mendedahkan ketidaktepatan tertentu.

- Jangkakan tindakan yang akan diikuti dari pengulas sekiranya terjadi kesilapan.

Penting! Pendapatan individu yang diterima dalam bentuk hadiah atau bantuan material dalam seksyen 2 6-cukai pendapatan peribadi untuk tempoh cukai tidak dikenakan cukai.

Bagaimana untuk mencerminkan muatan percutian dalam bahagian 2 laporan

Bahagian ini merekodkan semua jumlah bayaran bercuti yang dibayar untuk suku tersebut.

Anda tidak tahu bagaimana mengisi seksyen 2 cukai pendapatan 6-peribadi dan berapa banyak blok yang perlu diisi? Menurut peraturan, diperlukan untuk mencerminkan dalam laporan jumlah blok yang sama dengan jumlah hari selama tiga hari berlibur dibayar.Jika pekerja diberikan dana tidak pada hari yang sama, tetapi berselerak, maka blok untuk setiap keperluan dilakukan berbeza. Sekiranya membayar gaji bercuti kepada beberapa pekerja pada hari yang sama, jumlahnya ditambah, hasil akhir dicerminkan dalam blok tersebut.

Sekiranya tidak ada ruang yang cukup pada satu halaman 6-NDFL 2 bahagian (bercuti), maka perlu mengisi seberapa banyak lembaran yang diperlukan. Perkara utama adalah dengan mengira mereka dengan betul, tanpa melupakan halaman tajuk.

- Talian 100 dan 110 - untuk menunjukkan nombor apabila pekerja membayar gaji bercuti.

- Talian 120 adalah hari terakhir bulan di mana tindakan itu dilakukan.

- Talian 130 dan 140 seksyen 2 dari 6-cukai pendapatan peribadi - bayaran bercuti (jumlah sebenar) dan cukai yang ditolak daripadanya.

Jika bayaran bercuti dibayar serentak dengan upah, maka jumlah ini masih perlu dibahagikan kepada beberapa blok, kerana jenis pendapatan ini mempunyai tempoh perpindahan pendapatan peribadi yang berbeza (upah dipindahkan keesokan harinya selepas pembayaran sebenar, dan potongan bercuti - pada hari terakhir bulan).

Seperti dalam seksyen 2 borang 6-peribadi cukai pendapatan dipaparkan sakit

Selaras dengan undang-undang Persekutuan Rusia, hanya faedah hilang upaya sementara dikenakan cukai, termasuk menjaga kanak-kanak yang sakit. Sehubungan ini, dalam laporan 6-NDFL seksyen 2, sijil hospital direkodkan hanya seperti ini.

Peraturan untuk memasukkan data tentang pembayaran pada sijil ketidakupayaan sementara adalah sama dengan bayaran bercuti. Iaitu, jumlah ini dicerminkan secara berasingan daripada gaji, kerana istilah untuk memindahkan belanjawan berbeza daripada mereka.

Sebagai contoh, dana yang dibayar untuk sijil ketidakupayaan sementara pada suku ke-2 dalam seksyen 2 6-cukai pendapatan peribadi akan dipaparkan dalam blok berasingan:

- Talian 100 dan 110 - jumlah bayaran kepada pekerja yang terakru dana pada kunci kehilangan upaya sementara.

- Talian 120 adalah hari terakhir bulan yang membuat pembayaran dibuat.

- Talian 130 dan 140 - saiz cuti sakit dan jumlah cukai pendapatan peribadi yang ditolak daripadanya.

Bagaimana laporan menunjukkan pemecatan itu

Pemecatan seseorang pekerja dipaparkan dalam laporan seperti berikut:

- Baris 100 - setelah pemecatan seseorang pekerja, tarikh sebenar penerimaan pengiraan di bawah undang-undang akan dianggap sebagai hari kerja terakhir yang mana upah telah diakru. Di samping itu, ini termasuk jumlah pampasan untuk percutian yang tidak digunakan, pembayaran pada lembaran ketidakupayaan sementara (jika ada) dan pembayaran bercuti. Tarikh pengiraan adalah hari pendapatan diterima.

- Talian 110 - PIT ditolak semasa pembayaran sebenar dana.

- Baris 120 - Bagi upah dan pampasan untuk percutian yang tidak digunakan, hari terakhir pemindahan cukai pendapatan peribadi adalah nombor seterusnya selepas pengiraan. Untuk cuti sakit dan bayar percutian - ini adalah hari terakhir bulan di mana bayaran dibuat.

Bagaimana dividen dipaparkan dalam seksyen 2 6-cukai pendapatan peribadi

Oleh kerana maklumat dalam Seksyen 2 dikumpulkan setiap suku tahun, laporan itu tidak memerlukan maklumat dari awal tahun ini. Oleh itu, data pada borang 6-NDFL seksyen 2 mengenai dividen dicerminkan seperti berikut:

- Fasal 100 - Tarikh pemindahan dividen atau terbitan mereka dalam bentuk harta.

- Perenggan 110 - hari pengiraan dan pemotongan cukai pendapatan perseorangan. Dalam ketiadaan keupayaan untuk menahan cukai pendapatan peribadi, tarikh dengan penunjuk sifar dipaparkan.

- Fasal 120 - tarikh pemindahan cukai dianggap sebagai hari selepas pengiraan atau menunjukkan penunjuk sifar dalam talian 110. Jika jatuh pada hujung minggu, maka hari kerja pertama akan ditunjukkan.

- Perkara 130 - jumlah dividen.

- Perenggan 140 - Cukai pegangan.

Dalam keadaan di mana tidak ada wang tunai di akaun organisasi, pembayaran dividen boleh dibuat secara tunai. Dalam laporan itu, tarikh terbitan menunjukkan hari apabila pemindahan aset sebenarnya dibuat. Adalah penting bahawa hak untuk menerima dividen dalam bentuk harta organisasi dicatatkan dalam dokumentasi konstituen.

Ungkapan nilai harta yang dipindahkan mestilah selaras dengan penilaian pasaran. Apabila memaparkan maklumat dalam perenggan 140 laporan itu, penunjuk digital tidak hadir, "0" ditunjukkan.

Kesalahan Umum dalam Mencerminkan Dividen

Apabila akauntan membuat data dividen dalam laporan cukai pendapatan 6-peribadi, ralat berikut sering timbul:

- Bahagian kedua laporan 6-pendapatan cukai pendapatan diisi hanya pada saat perpindahan pajak penghasilan perseorangan. Dalam laporan lanjut tahun ini, maklumat ini tidak diambil kira.

- Maklumat dalam seksyen 2 dipaparkan pada hari bahawa cukai pendapatan peribadi diadakan pada hari terakhir suku tersebut.

- Membuat jumlah yang tidak dividen. Tiada maklumat dipaparkan mengenai pemindahan yang terakru tidak seimbang kepada saham peserta, sekiranya sumbangan rendah kepada modal dibenarkan, pembubaran organisasi dalam had bahagian sumbangan, dan kes-kes lain yang ditubuhkan oleh undang-undang.

- Termasuk dalam senarai penerima orang yang tidak mempunyai hak untuk menerima dividen. Sebagai contoh, mereka yang tidak termasuk dalam jumlah pemegang saham pada masa penerimaan pesanan pembayaran.

Dalam proses membuat penyelesaian, kesulitan timbul dalam menentukan tarikh pembayaran sebenar. Ingat bahawa hari penyelesaian ditentukan oleh tempoh masa untuk memaparkan maklumat dalam borang pelaporan.

Prosedur Pelaporan

Borang 6-NDFL diserahkan kepada perkhidmatan cukai dalam dua cara:

- Dalam bentuk kertas. Laporan ini boleh diisi dengan tangan atau menggunakan perisian.

- Dalam format elektronik. Pilihan ini hanya boleh dilakukan dengan tandatangan digital yang berkelayakan.

Penting! Laporan kertas hanya boleh diserahkan jika jumlah pekerja dalam organisasi tidak melebihi 25 orang. Dalam kes lain, pelaporan cukai pendapatan 6-peribadi, sijil cukai pendapatan 2-peribadi, laporan tentang ketidakmungkinan untuk memegang cukai pendapatan peribadi difailkan secara eksklusif dalam bentuk elektronik.

Di mana pelaporan berlaku

Pelaporan dikemukakan untuk pengesahan kepada pihak berkuasa yang berbeza, bergantung kepada bentuk cukai:

- Sekiranya USN dan UTII digunakan, maka borang 6-NDFL hendaklah dihantar ke pejabat cukai di tempat kediaman.

- Apabila pelaporan UTII difailkan di tempat pendaftaran sebagai pembayar UTII.

Tarikh pengemukaan laporan diiktiraf:

- Hari penerimaan sebenar - jika borang 6-NDFL dihantar terlebih dahulu atau oleh wakil ejen cukai.

- Menghantar hari - apabila menghantar dokumen melalui Post Rusia dengan perihalan lampiran.

- Hari penghantaran yang direkodkan oleh sistem apabila menghantar laporan secara elektronik ke Internet.

Penalti kerana gagal melaporkan

Jika borang 6-NDFL belum diserahkan dalam tempoh yang ditetapkan, denda sebanyak 1 ribu Rubles dikenakan untuk satu bulan kelewatan. Walau bagaimanapun, ini tidak sepatutnya ditangguhkan, kerana jika syarikat tidak menyediakan pengiraan lebih lama dan tidak mengemukakan dokumen 10 hari kerja selepas tamat tempoh penghantaran, pihak berkuasa cukai mempunyai hak untuk menyekat akaun organisasi. Mungkin ini adalah hujah yang baik untuk menghantar laporan tepat waktu.