Setiap pemilik kereta, mengikut undang-undang Persekutuan Rusia, bertanggungjawab untuk memastikan liabiliti sivilnya. Satu set peraturan telah dibangunkan untuk ini. Bank Negara secara berkala membuat pelbagai pindaan kepada mereka. Malah, ciri dan konsep OSAGO adalah sama seperti mana-mana kontrak insurans lain.

Kejatuhan tahun 2015, dengan penggunaan dekri kerajaan, menjadi titik permulaan sistem insurans dan kenderaan insurans liabiliti elektronik. Matlamat utama yang diusahakan oleh inovasi adalah kebolehaksesan di mana-mana kawasan di negara ini, mempermudah prosedur insurans dan mempercepat pelaksanaan dasar.

Pertimbangkan semua pilihan yang mungkin.

Konsep asas

Undang-undang sivil, mengawal selia hubungan insurans, membezakan dua kategori orang: insured dan syarikat insurans. Kontrak insurans itu sendiri adalah satu persetujuan antara peserta dalam hubungan undang-undang.

Kontrak insurans liabiliti sivil wajib bagi pemilik kenderaan juga dibuat di antara pihak yang diinsuranskan dan syarikat insurans. Walau bagaimanapun, agar peruntukan perjanjian dilaksanakan, penyertaan pihak ketiga yang terlibat dalam proses insurans liabiliti pemilik kereta adalah perlu.

Penanggung insurans adalah entiti undang-undang berlesen untuk menjalankan aktiviti insurans.

Bahagian utama proses insurans liabiliti kenderaan motor adalah pemegang polisi. Hampir selalu, ia adalah pemilik kereta dan / atau pemandunya, yang menyimpulkan perjanjian itu. Di bawah undang-undang, orang yang diinsuranskan, mangsa yang mungkin dan pihak lain dalam kontrak yang berhak mendapat ganti rugi atas kemudaratan yang mungkin berkaitan dengannya.

Undang-undang Persekutuan mengenai OSAGO menafsirkan konsep "pemilik" untuk mengenal pasti seseorang yang, dalam kes yang dijelaskan dalam kontrak, mempunyai tanggungjawab yang halus. Ringkasnya, pemegang polisi adalah orang yang membayar insurans dan berhak untuk meminda polisi itu, iaitu, memperluaskan tempoh penggunaan, meminta pendua, membuat atau membuang pemandu, dan sebagainya.

Dasar insurans menekankan bahawa pemegang polisi tidak semestinya pemilik kenderaan itu, dia tidak memerlukan kuasa wakil yang disahkan dari pemilik kereta, dan dia juga tidak boleh direkodkan dalam polisi itu.

Adalah menjadi tanggungjawab pihak yang diinsuranskan untuk mengemukakan dokumen-dokumen yang diperlukan untuk insurans liabiliti pihak ketiga (asal dan salinan) wajib motor dan tidak lupa untuk membuat perubahan tepat pada masa semasa tempoh insurans.

Acara yang diinsuranskan dalam undang-undang sivil adalah peristiwa yang mengakibatkan liabiliti insured yang risikonya telah diasuransikan.

Penggunaan kenderaan adalah semua tindakan yang berkaitan dengan pergerakan mekanikal, serta tempat letak kereta, menunda, berhenti, tempat letak kereta, dan lain-lain. Anda boleh menggunakan kenderaan itu bukan sahaja di trek, tetapi juga di jalan-jalan yang bersebelahan dengannya, dimaksudkan untuk pergerakan kendaraan, , kawasan perumahan, stesen minyak dan mana-mana wilayah di mana trafik kereta adalah mungkin.

Kandungan peraturan dan peraturan

Kontrak insurans liabiliti sivil wajib bagi pemilik kenderaan - perjanjian antara insured dan syarikat insurans, di bawah mana yang kedua berjanji untuk mengimbangi kerosakan yang disebabkan oleh pihak ketiga (nyawa, kesihatan atau harta) atas yuran yang telah ditetapkan (iaitu premium insurans) apabila terjadinya peristiwa yang ditetapkan oleh perjanjian (kejadian yang diinsuranskan) ), iaitu, untuk membuat bayaran insurans dalam jumlah yang ditetapkan dalam kontrak (jumlah insurans).

Insurans kewajipan untuk pemilik kenderaan (CTP) tertakluk kepada Peraturan Insurans dan Undang-undang CTP, yang berkuat kuasa pada masa kesimpulan perjanjian. Untuk apa-apa pindaan undang-undang dan peraturan mengenai insurans liabiliti pihak ketiga motor wajib selepas kesimpulan perjanjian tidak melibatkan perubahan perjanjian itu sendiri.

Kontrak insurans kenderaan wajib dianggap awam. Ia tertakluk kepada syarat-syarat yang disediakan oleh undang-undang.

Perjanjian insurans liabiliti pemilik kereta tidak terpakai kepada kejadian yang diinsuranskan yang mengakibatkan kerosakan kepada kesihatan, nyawa dan / atau harta benda yang berlaku di mana-mana negara lain. Bukan pengecualian bahawa jumlah kerosakan melebihi batas jumlah yang diinsuranskan di bawah peraturan Kad Hijau.

Kesimpulan kontrak insurans liabiliti wajib dijamin oleh polisi insurans yang dikeluarkan.

Nuansa sah

Premium insurans tidak lengkap dan / atau tidak dipindahkan oleh ejen insurans atau broker, penggunaan dasar polisi insurans CTP yang tidak dibenarkan memberikan pengecualian penanggung insurans daripada memenuhi syarat kontrak.

Dalam kes kecurian bentuk, syarikat insurans dikecualikan daripada bayaran untuk kejadian yang diinsuranskan hanya jika ejen insurans memohon untuk kehilangan borang kepada badan yang diberi kuasa.

Syarat mandatori kontrak insurans liabiliti sivil menunjukkan ketidakmungkinan penggantian tempoh kesahihannya dalam polisi, serta pihak yang diinsuranskan. Apabila pemindahan pemilikan kenderaan itu, pemilik baru mesti membuat kesimpulan kontrak insurans liabilitinya.

Peraturan asas

Kontrak insurans liabiliti wajib dilaksanakan selama setahun. Dasar ini boleh memohon bukan sahaja kepada pemilik kereta. Semua orang yang dibenarkan memandu kenderaan tertentu mestilah diinsuranskan. Sekiranya penggunaan kereta adalah terhad, data setiap insured mesti direkodkan dalam polisi.

Peraturan membolehkan anda menginsuranskan kereta tanpa melalui pendaftaran negeri dan, dengan itu, tanpa membuat tanda pendaftaran dalam permohonan itu. Tetapi sebaik sahaja ia diterima, pemiliknya hanya mempunyai tiga hari bekerja untuk memasukkan data ini ke dalam sistem perakaunan automatik.

Selepas semua data dimasukkan dan pendaftaran selesai, pengguna menerima dokumen - polisi insurans. Bentuk tunggal sah di seluruh Persekutuan Rusia. Bersama dengannya, syarikat insurans mesti mengeluarkan senarai pejabat - wakil penanggung insurans. Ia harus mengandungi maklumat mengenai waktu buka, alamat dan butiran perhubungan pekerja pejabat. Serta dua bentuk sekiranya berlaku kemalangan.

Dokumen insurans dikeluarkan selepas penerimaan pembayaran ke akaun syarikat insurans. Peraturan mengetepikan satu hari perniagaan.

Dalam kes kehilangan versi kertas dokumen itu, syarikat insurans mesti mengeluarkan pendua polisi tanpa mengenakan bayaran tambahan.

Penanggung insurans mempunyai hak untuk membuat kontrak insurans liabiliti sivil wajib dengan mana-mana syarikat insurans, dan tiada seorang pun daripada mereka berhak untuk menolak perkhidmatan yang diminta. Dokumen untuk insurans liabiliti pihak ketiga motor wajib, dan ini adalah pasport pemilik kereta, tajuk kenderaan atau pasport teknikal, pemeriksaan atau kad diagnostik, lesen pemandu dan kuasa wakil (jika kereta itu tidak peribadi), boleh dikemukakan dalam kertas dan dalam bentuk elektronik. Dalam kes perpanjangan kontrak, dokumen asal tidak diperlukan.

Wakil-wakil syarikat insurans mempunyai hak untuk memeriksa kenderaan itu. Dalam kes ini, di bawah persetujuan bersama pihak-pihak, tempat pemeriksaan hendaklah dipilih.

Mendapatkan dasar pada akhir istilah adalah pilihan dalam perkhidmatan Inggeris. Pengguna mempunyai hak untuk memilih syarikat lain yang menawarkan lebih banyak keadaan yang menguntungkan.

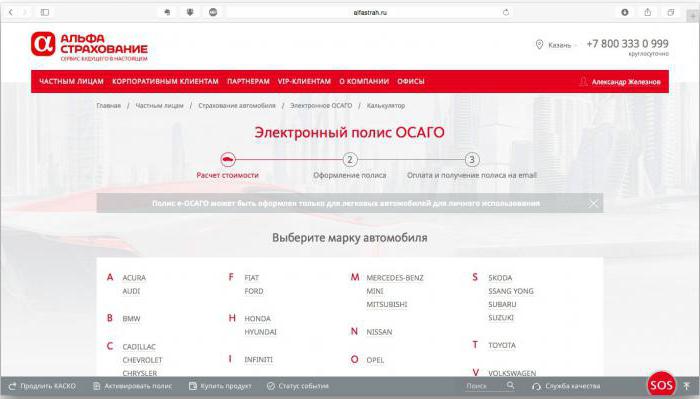

Ciri-ciri insurans elektronik

Tambahan utama dasar elektronik adalah bahawa tidak ada keperluan untuk datang ke pejabat syarikat. Adalah cukup untuk mempunyai alat dengan sambungan Internet di rumah untuk dengan mudah membuat kontrak insurans liabiliti yang wajib. Kekuatan undang-undang dokumen elektronik adalah sama seperti dokumen kertas.

Sesetengah tolak, kata pakar, adalah ketidaksediaan syarikat insurans untuk inovasi ini. Di laman web rasmi hampir semua orang terdapat kelemahan teknikal.Setakat ini, sedikit lebih daripada 80 syarikat insurans telah menerima lesen yang memberikan hak untuk melaksanakan CTP melalui Internet. Tetapi hanya 15 syarikat insurans benar-benar memberikan dokumen jarak jauh itu. Walaupun perintah pemerintah mewajibkan semua UK untuk mengira kos polisi insurans dan tantangan motor wajib melalui internet.

Prosedur ini mudah

Anda boleh memohon untuk dasar MTPL dalam talian di laman web mana-mana syarikat insurans. Langkah pertama ialah mendaftar. Langkah seterusnya ialah mengisi permohonan. Ia diproses selama beberapa minit, selepas itu pemberitahuan SMS dengan kod akses untuk memasukkan akaun peribadi anda datang ke telefon.

Di dalamnya anda boleh memilih perkhidmatan yang anda berminat, sama ada pendaftaran polisi baru atau pelanjutan kontrak terdahulu. Pengiraan kos insurans juga tersedia. Baginya, anda perlu tahu tahun pembuatan kenderaan dan kuasa enjinnya.

Proses insurans tidak sukar. Data pasport pemilik kereta, maklumat daripada lesen pemandu setiap orang yang diinsuranskan dan kenderaan TCP dimasukkan ke dalam borang yang dicadangkan.

Anda boleh membayar kontrak insurans liabiliti wajib dengan kad bank - rakan kongsi syarikat insurans. Selepas mengekalkan pembayaran, maklumat mengenai insured dan mengeluarkan polisi dimasukkan ke dalam pangkalan data tunggal, dan dokumen itu sendiri dihantar ke alamat e-mel yang disahkan oleh pihak yang diinsuranskan.

Kebaikan dan Kekurangan CTP Jauh

Kelebihan utama kontrak insurans kereta seperti yang dicipta oleh pencipta adalah kemudahan dan kesederhanaan pendaftaran. Di mana-mana tempat dari alat yang disambungkan ke Internet, perkhidmatan insurans harus tersedia. Ia amat sesuai untuk penduduk di kawasan terpencil yang tidak mempunyai akses ke pejabat syarikat insurans untuk memohon dasar MTPL dalam talian. Berita baiknya adalah tidak mustahil untuk mengenakan syarat insurans tambahan. Dan kemudahan penyimpanan (baik dalam bentuk elektronik dan kertas) juga dikehendaki pengguna.

Malangnya, boleh dikatakan, pemilik kereta baru. Pendaftaran polisi insurans elektronik tidak tersedia untuk mereka. Sebabnya ialah pengenalan tanda pendaftaran negeri ke dalam pangkalan data tunggal.

Pakar menganggap sebilangan besar kesilapan apabila memasuki data di laman web syarikat insurans sebagai tolak. Dan mana-mana taip taip menjadikan dasar itu tidak sah. Dan tidak setiap pemeriksa lalu lintas mempunyai peralatan yang diperlukan untuk mengesahkan kesahihan dasar elektronik.

Kekurangan yang ada sekarang

Selalunya, salah faham timbul sekiranya berlaku kemalangan. Dalam keadaan ini, agak sukar untuk mengesahkan kesahihan insurans, jadi sekalipun insiden kecil memerlukan panggilan kepada para pemeriksa polisi jalan raya.

IC sendiri mendapati bahawa sistem bersatu untuk memeriksa data yang dimasukkan oleh pengguna secara bebas belum terbentuk. Iaitu, penipu juga mempunyai akses kepada pangkalan data. Undang-undang Persekutuan mengenai OSAGO dan resolusi kerajaan berjanji untuk dimuktamadkan dalam masa terdekat. Algoritma tunggal untuk memeriksa maklumat yang dimasukkan oleh pengguna akan diperkenalkan dan pangkalan data tunggal akan dibentuk. Syarikat insurans diperlukan untuk membangunkan sistem pertukaran data. Ia perlu jika pemilik kereta bergerak dari satu syarikat ke syarikat yang lain.

Selepas menghapuskan kelemahan, semua dasar yang dikeluarkan akan dimasukkan ke dalam sistem perakaunan tunggal, dan alat akan muncul yang membolehkan anda mengesahkan kesahihan insurans.

Apa syarikat insurans mengeluarkan CTP?

Oleh kerana insurans kereta adalah mandatori di negara kita, maka mana-mana syarikat yang mempunyai lesen untuk perincian insurans menarik dasar MTPL. Kepentingan syarikat mudah dinilai oleh penarafan dan ulasan di laman web rasmi syarikat. Berikut adalah sebahagian daripada mereka yang patut dipercayai oleh pemilik kenderaan:

1. "Rosgosstrakh". Sebuah syarikat dengan sokongan negara, yang bermaksud meningkatkan kebolehpercayaan. Bahagian SK di pasaran adalah yang tertinggi - hampir 36%.

2. Alfa Insurance.Penarafan rasmi menyimpan SC ini dalam sepuluh teratas. Peminat kereta bercakap tentangnya sebagai syarikat dengan harga yang setia.

3. "VSK". Di pasaran insurans lebih daripada 20 tahun. Pangkalan pelanggan lebih dari 5 juta orang. Yang mengatakan banyak.

4. "Persetujuan". Di dalamnya, insurans OSAGO (tinjauan pemilik kereta mengesahkan ini) dikeluarkan dengan cepat dan pembayaran tidak ditangguhkan.

5. Renaissance. Syarikat di pasaran baru-baru ini, disukai oleh pemilik kereta dengan harga yang rendah.

Mengira kos OSAGO boleh dilakukan secara bebas di mana-mana tapak khusus (kalkulator OSAGO dalam talian) atau portal rasmi syarikat insurans. Bagi syarikat insurans terdapat koridor tarif yang ditetapkan oleh Bank Negara. Harga permulaan dasar boleh berkisar antara 3432 hingga 4118 rubel.

Nuansa Penting

Dalam kes insurans terhad, pemilik kereta wajib memberitahu syarikat insurans kepercayaan dalam menguruskan kenderaan tersebut kepada orang yang tidak termasuk dalam kontrak. Perlu diingatkan bahawa penggantian pemegang polisi atau kereta tidak dibenarkan. Sebarang perubahan memerlukan perjanjian baru.

Hampir selalu berubah menyebabkan membawa kepada penilaian semula risiko. Oleh itu, penanggung insurans berhak untuk meminta pembayaran tambahan.

Pelanjutan kontrak adalah menandatangani perjanjian baru selama satu tahun.

Polisi insurans ditamatkan sekiranya kematian pemilik kereta, kehilangan kenderaan atau pembubaran penanggung insurans atau pemegang polisi sebagai entiti undang-undang.

Dalam beberapa kes, sebahagian daripada manfaat insurans mungkin akan dibayar balik. Jika penanggung insurans enggan memulangkannya, dia menghadapi kerugian.

Penanggung insurans mempunyai hak untuk menamatkan kontrak terlebih dahulu jika ia telah menemui data yang dapat mengurangkan kos risiko dengan ketara. Pemegang polisi juga boleh menamatkan perjanjian jika syarikat insurans telah membatalkan lesennya atau pemilik kereta telah berubah.