Jumlah bekalan wang sentiasa dipengaruhi oleh beberapa faktor. Yang pertama ialah tingkah laku firma yang beroperasi di sektor bukan perbankan dan isi rumah. Kedua, bank perdagangan yang mempunyai kemampuan untuk menggunakan dana kredit tidak sepenuhnya, iaitu, tidak mengeluarkan mereka dalam bentuk pinjaman, tetapi meninggalkan rizab yang berlebihan yang dihasilkan di rumah. Dalam kes ini, perubahan dalam jumlah deposit akan disertakan dengan kesan pengganda. Mari kita cuba untuk mengira pengganda wang.

Konsep asas

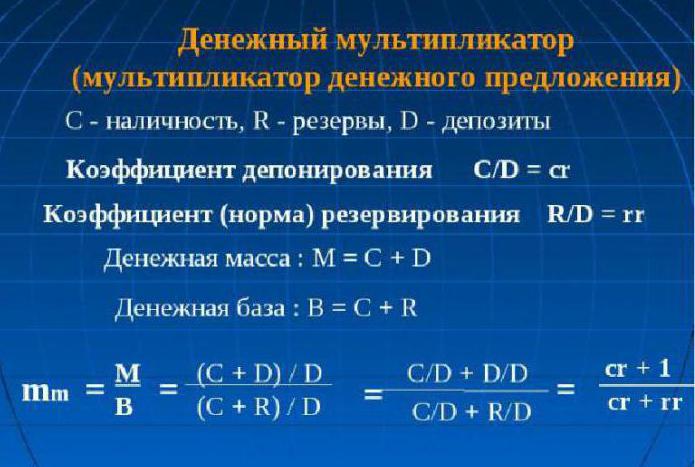

Untuk memahami apa intipati konsep "pengganda wang" terdiri daripada, anda perlu mempunyai konsep dua norma: tempahan dan deposit.

Nisbah rizab menunjukkan nisbah jumlah rizab kepada bahagian deposit yang disimpan di bank sebagai jumlah rizab, atau nilai deposit:

rr = R / D.

Kadar deposit ditakrifkan sebagai nisbah tunai kepada deposit:

cr = C / D.

Ia menunjukkan apa yang penduduk lebih cenderung untuk: menyimpan simpanan mereka secara tunai atau atas deposit.

Ini berikutan bahawa pengganda wang, atau, sebagai ahli ekonomi memanggilnya, pengganda asas wang adalah pekali yang menunjukkan berapa kali jumlah wang akan dinaikkan (dikurangkan) apabila jisim wang meningkat (dikurangkan) oleh satu.

Seperti pengganda ekonomi, wang juga boleh berfungsi di kedua-dua arah. Sekiranya Bank Negara merancang untuk meningkatkan jumlah kewangan, maka ia akan meningkatkan asas kewangan, jika tidak, ia akan berkurang.

Pengganda bekalan wang bergantung kepada norma yang dinyatakan di atas. Jika kadar deposit meningkat, maka, dengan itu, pengganda akan menurun. Sebaliknya, peningkatan dalam nisbah rizab (iaitu peningkatan dalam bahagian deposit dalam bank, dalam bentuk rizab) akan mengurangkan nilai multiplier.

Secara teorinya

Teori ekonomi menentukan bahawa pengganda wang adalah sama dengan nilai kadar terbalik rizab institusi kredit komersil untuk penyimpanan wajib di Bank Negara. Dalam amalan, ia dikira sebagai hasil daripada agregat kewangan M2 kepada asas monetari. Adalah perlu untuk mengkaji dinamika pengganda asas wang untuk mengawal bekalan wang dan proses inflasi di negara ini. Ia adalah pengganda wang yang dapat menunjukkan peningkatan kemungkinan bekalan wang tanpa akibat negatif dalam bentuk kenaikan harga pengguna dan inflasi. Formula untuk mengira pengganda wang adalah mudah, ia sentiasa lebih daripada satu.

Hampir

Ungkapan untuk mengira pengganda boleh diperolehi menggunakan kadar tempahan: rr = R / D dan kadar deposit: cr = C / D.

Oleh kerana C = cr x D, dan R = rr x D, kita memperoleh kesamaan:

M = C + D = cr x D + D = (cr + 1) x D

dan

H = C + R = cr x D + rr x D = (cr + rr) x D.

Sekarang bahagikan persamaan pertama ke dalam kedua:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr +

Kami memperoleh kesamaan: M = ((cr + 1) / (cr + rr)) x H,

dari sini:

M = banyakden x H multden = (cr + 1) / (cr + rr).

Pengganda wang adalah ungkapan (cr + 1) / (cr + rr).

Jika kita mengandaikan bahawa C = 0 (iaitu, tidak ada wang tunai), dan tanpa meninggalkan sistem perbankan bekalan wang berputar, pengganda berubah menjadi bank: banyakD = 1 / rr. Mungkin itu sebabnya pengganda bank dipanggil pengganda wang mudah.

Intipati pengganda wang

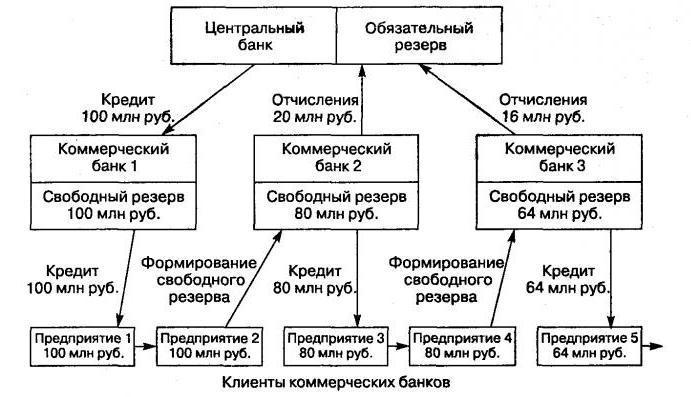

Ia terdiri daripada satu mekanisme untuk meningkatkan jumlah kewangan disebabkan oleh deposit yang dibuka oleh pelanggan di bank, melalui pergerakan dana bukan tunai melalui sistem bank bukan negeri.

Mekanisme ini dicipta tertakluk kepada kehadiran sistem perbankan dua peringkat. Dalam kes ini, proses pelepasan berlaku di antara Bank Negara (terbitan tunai secara tunai) dan sistem bank perdagangan (terbitan dana bukan tunai).

Peningkatan jumlah wang dalam peredaran antara bank (proses animasi wang) adalah disebabkan oleh pengeluaran oleh bank dalam bentuk pinjaman yang tertarik kepada akaun deposit dana pelanggan mereka, yang mereka gunakan ketika melakukan berbagai transaksi pembayaran dan penyelesaian. Sebaliknya, pelanggan bank pinjaman boleh membuka deposit dengan pihak bank pihak ketiga. Akibatnya, jumlah jumlah deposit di seluruh sistem perbankan hampir selalu melebihi jumlah deposit yang asal dicipta.

Prinsip animasi

Setiap negara mempunyai ciri tersendiri dalam mekanisme perbankan pengedaran. Sebagai contoh, di negeri-negeri dengan ekonomi arahan-dan-pengedaran, pelepasan dilakukan mengikut arahan yang diturunkan dari atas. Di negara-negara yang mempunyai mekanisme pasaran biasa, sistem perbankan beroperasi di dua peringkat: Bank Negara dan lapisan bank perdagangan. Oleh itu, pelepasan di bawah sistem sedemikian mempunyai animasi kredit.

Dengan mengendalikan mekanisme ini dengan betul, Bank Negara mempunyai keupayaan untuk mengembangkan atau mempersempit proses pelepasan seluruh institusi bank perdagangan. Teori ekonomi menjelaskan bahawa pekali pertumbuhan (penurunan) dalam jumlah pengeluaran untuk keuntungan dalam jisim wang (lebih tepat lagi, unitnya) adalah pengganda. Nilai ini menunjukkan berapa kali bekalan boleh berubah (meningkat atau berkurang) selepas peningkatan atau penurunan dalam jumlah deposit dalam sektor kewangan dan kredit.

Asas monetari adalah apa-apa selain rizab wajib untuk pembayaran oleh bank perdagangan dan wang tunai yang beredar dengan penduduk di luar kawalan Bank Pusat. Memandangkan koefisien pengganda wang dalam aspek yang diterangkan, kita dapat memperoleh formula:

M - 1 / r

M = (1 + c) / (r + e + c).

Di sini, "c" merujuk kepada nisbah tunai kepada semua deposit yang terletak dalam sistem perbankan negara, "r" menunjukkan rizab mandatori, dan "e" menunjukkan nisbah rizab bank sedia ada kepada deposit.

Nilai penunjuk

Bank Pusat mengawal selia mekanisme untuk meningkatkan (mengurangkan) jumlah monetari oleh pengumpulan rizab wajib di setiap bank perdagangan. Nilai pengganda wang tidak berdiam diri. Ia bervariasi bukan sahaja di angkasa dan masa, tetapi juga dari negara ke negara. Di negara-negara dengan ekonomi maju, nilai ini mungkin melebihi nilai isu pertama lebih daripada dua kali.

Kami memperoleh formula itu

Pengganda wang (formula diterangkan di bawah) mudah dikira:

m = Bekalan wang / Pangkalan wang = M / B.

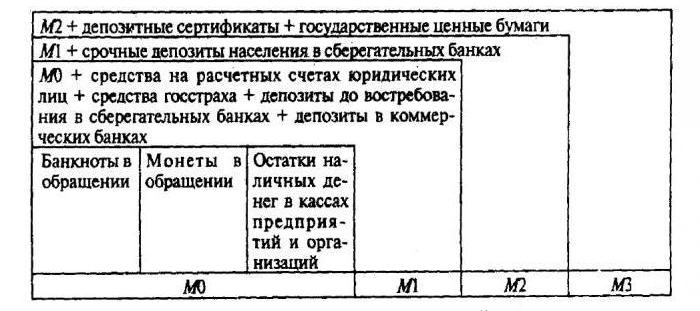

Proses pengawalseliaan oleh Bank Pusat tentang nilai pengganda wang (k) melibatkan kemunculan konsep dasar moneter. Ia adalah berdasarkan deposit bank-bank komersial yang dipegang oleh Pusat, dan wang yang paling cair adalah tunai.

Base Money = M0 + bekalan wang rizab yang diperlukan (CB) + bekalan wang pada akaun koresponden dengan Bank Pusat rangkaian institusi kewangan komersil.

Bekalan wang menunjukkan jumlah wang yang Bank Negara boleh beroperasi:

Bekalan wang = asas • pengganda.

Berdasarkan formula ini, kita boleh menentukan pengganda wang: ini adalah nisbah bekalan wang (M2) kepada asas monetari.

Hubungan yang berkadar terbalik wujud antara jumlah rizab yang diperlukan dari institusi kewangan komersil ke akaun Bank Pusat dan nilai pengganda wang. Dan jika pengganda wang berkurangan, kadar rizab yang diperlukan yang dijanjikan oleh bank perdagangan menjadi lebih tinggi. Jika pengganda wang berkembang, maka perolehan bukan tunai meningkat (berbanding dengan tunai), kerana pertumbuhan pengganda asas wang secara langsung berkaitan dengan pertumbuhan tunai dan baki akaun koresponden dengan Bank Pusat.

Ketergantungan Pengalikan Wang

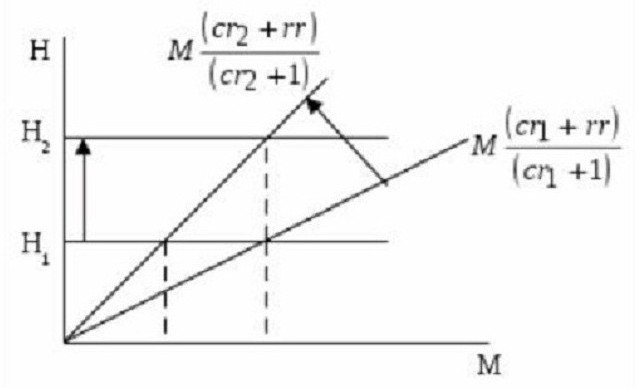

Seperti yang telah disebutkan, saiz pengganda wang bergantung kepada norma-norma tempahan dan deposit. Semakin tinggi mereka, semakin besar jumlah rizab yang disimpan utuh. Semakin tinggi kadar wang tunai di kalangan rakyat bahawa penduduk tidak tergesa-gesa untuk melabur dalam deposit, semakin rendah nilai pengganda. Ini jelas kelihatan pada carta.

Ia mencerminkan nisbah asas moneter (N) melalui jumlah moneter (M) dan pengganda, yang bersamaan dengan (cr + 1) / (cr + rr). Ini menunjukkan bahawa tangent sudut kecenderungan adalah sama dengan nisbah (cr + rr) / (cr + 1).

Jika H1 (nilai asas monetari) tidak berubah, maka kadar deposit dengan pertumbuhan dari r1 untuk cr2 mengurangkan jumlah pengganda wang dan pada masa yang sama meningkatkan cerun lengkung yang mencerminkan bekalan wang (atau bekalan wang). Akibatnya, ayat ini dikurangkan dari M1 kepada M2. Sekiranya perlu bekalan wang (atau penawaran) tidak berubah dengan penurunan dalam pengganda wang, tetapi berada dalam keadaan stabil di peringkat M1, Bank pusat perlu menambah asas kewangan kepada N2.

Dari yang terdahulu, jelas: peningkatan kadar deposit mengurangkan nilai pengganda wang. Sebaliknya, seseorang dapat melihat peningkatan dalam nisbah rizab (peningkatan bahagian simpanan yang disimpan sebagai simpanan rizab). Iaitu, dengan peningkatan rizab bank yang berlebihan (tidak dikeluarkan sebagai pinjaman kepada pelanggan), nilai pengganda wang berkurang.

Pengganda kewangan

Ini adalah pekali ekonomi yang mencirikan peningkatan (atau penurunan) yang melebihi rizab bank. Ia dibentuk hasil daripada penciptaan deposit baru (wang bukan wang tunai). Mereka muncul dalam proses mengeluarkan pinjaman kepada pelanggan dari rizab tambahan tambahan yang diterima oleh bank dari luar.

Dari ini ia menjadi jelas: sumber kredit yang meninggalkan satu bank komersial dalam bentuk pinjaman yang dikeluarkan menjadi milik bank lain. Dan dia, pada gilirannya, memberikan pelanggannya wang ini, hanya dalam bentuk bukan tunai. Iaitu, satu unit kewangan yang dikeluarkan oleh satu institusi kewangan dan kredit komersil mewujudkan rizab kredit untuk bank lain.

Rizab norma bank perdagangan

Keupayaan bank untuk mencipta rizab berlebihan adalah terhad oleh fungsi pembentukan rizab yang diperlukan oleh struktur bank perdagangan. Jumlah mereka ditentukan oleh norma rizab, peraturan yang ditentukan oleh undang-undang. Bank Pusat mengira mereka sebagai peratusan liabiliti bank. Rizab ini membantu sistem perbankan negara untuk menyediakan kecairan dalam tempoh yang buruk dan untuk mengawal selia bekalan wang dalam edaran:

M = 1 / Rn, di mana Rn adalah norma rizab.

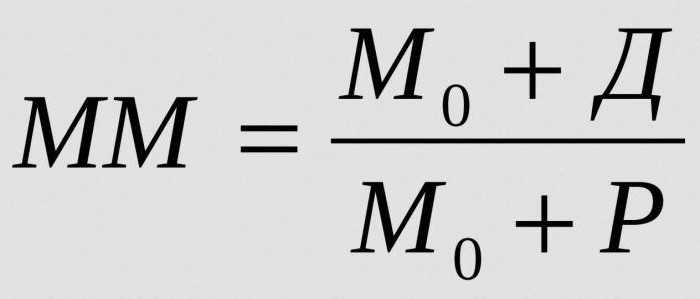

Untuk mengira keseluruhan jisim wang yang boleh diwujudkan oleh satu unit wang rizab berlebihan pada kadar rizab tertentu, tentukan pengganda kewangan:

Di mana:

- MM - pengganda kewangan dalam tempoh masa tertentu;

- M0 - bekalan wang di luar peredaran bank;

- D - jumlah tunai yang disimpan pada deposit bank komersial;

- R - rizab bank perdagangan yang dipegang dalam akaun koresponden dan di meja tunai.

Keseimbangan stabil di pasaran wang boleh digoncang oleh pengganda wang yang meningkat. Dan bahkan menimbulkan inflasi.

Apakah penggandaan bank bergantung kepada?

Besarnya pengganda kewangan bergantung kepada faktor berikut:

- keperluan rizab bagi bank perdagangan;

- penurunan dalam permintaan untuk pinjaman di kalangan penduduk dan perniagaan serta peningkatan serentak dalam kepentingan yang dipinjam, yang biasanya melibatkan pengurangan dalam pengeluaran pinjaman dan penurunan dalam jumlah deposit;

- digunakan oleh pelanggan dana yang diambil dari bank untuk transaksi pembayaran tunai pihak ketiga, yang menyebabkan penggantungan proses animasi dan mengurangkan nilainya;

- peningkatan dalam penerimaan tunai kepada akaun pelanggan atau penjualan saham dalam pasaran antara bank biasanya mewujudkan syarat untuk pertumbuhan pengganda.