Organisasi yang menggunakan rejim cukai yang dipermudahkan mesti memfailkan penyata kewangan sekali setahun. Kewajipan ini telah muncul untuk mereka sejak awal tahun 2013, bersama-sama dengan kemasukan pindaan kepada Undang-undang No. 402-FZ, yang mengawal aturan-aturan perakaunan. Hanya organisasi yang berada di bawah keperluan ini, tetapi usahawan individu masih tidak boleh menyimpan perakaunan dan tidak mengemukakan penyata kewangan.

Pelaporan perakaunan pada sistem cukai mudah

Seperti yang anda tahu, pelaporan adalah cukai dan perakaunan. Bentuk utama pelaporan cukai di bawah sistem cukai yang dipermudahkan adalah pulangan cukai, yang dibayar berkaitan dengan penggunaan sistem ini. Di samping itu, organisasi melaporkan mengenai cukai dan yuran lain yang mereka bayar. Bagi pelaporan perakaunan, tidak ada bentuk khas untuk "pekerja mudah", iaitu, mereka adalah tertakluk kepada keperluan umum. Walau bagaimanapun, terdapat satu kaveat.

Rejim khas cukai yang dipermudahkan telah diperkenalkan untuk memberi keutamaan kepada perniagaan kecil. Ia boleh digunakan oleh syarikat yang memenuhi parameter tertentu dari segi pendapatan dan bilangan pekerja. Oleh itu, dalam praktiknya, kebanyakan organisasi yang menggunakan sistem cukai mudah adalah perniagaan kecil. Dan subjek kegiatan ekonomi boleh melaporkan bukan dalam bentuk klasik tetapi dalam bentuk ringkas.

Jadi, jika syarikat memenuhi kriteria perniagaan kecil dan menggunakan sistem cukai yang mudah, ia dapat menyerahkan penyata kewangan dalam bentuk yang mudah. Jika tidak, dia mesti menyampaikan laporan klasik.

Bagaimana untuk mengetahui sama ada syarikat di STS adalah perniagaan kecil

Undang-undang menganggap kecil syarikat-syarikat yang sesuai dengan syarat-syarat tersebut:

- Sekiranya terdapat entiti undang-undang dalam pengasasnya, bahagian mereka tidak boleh melebihi:

- 49% jika pengasasnya sendiri tidak tergolong dalam kategori syarikat kecil atau merupakan entiti undang-undang asing;

- 25% jika pengasas adalah perbandaran atau entiti konstituen Persekutuan Rusia, yayasan amal, organisasi awam atau agama.

- Sepanjang tahun sebelumnya, syarikat itu menerima pendapatan tidak lebih dari 800 juta Rubles. Semua pendapatan bercukai diambil kira.

- Purata bilangan orang yang bekerja di organisasi sepanjang tahun lalu tidak melebihi 100 orang.

Di samping kriteria ini, terdapat juga syarat khas yang ditetapkan dalam undang-undang perakaunan. Sebagai contoh, pelaporan yang mudah tidak boleh digunakan untuk organisasi yang tertakluk kepada audit berkanun. Dan sememangnya semua syarikat saham bersama tertakluk kepadanya. Jadi, syarikat saham gabungan tidak mempunyai hak untuk menyerahkan perakaunan dalam versi ringkas, walaupun memenuhi kriteria perniagaan kecil. Terdapat juga sekatan terhadap pelaporan dalam bentuk mudah untuk beberapa jenis syarikat. Sebagai contoh, ini adalah organisasi dari sektor awam, koperasi perumahan, syarikat pembiayaan mikro, firma undang-undang dan sebagainya.

Jadi, sambil memenuhi semua keperluan yang ditetapkan untuk perniagaan kecil, syarikat itu boleh mengemukakan kepada sistem pelaporan cukai yang dipermudahkan mengenai sistem cukai mudah.

Apakah perbezaan antara pelaporan penuh dan disingkat

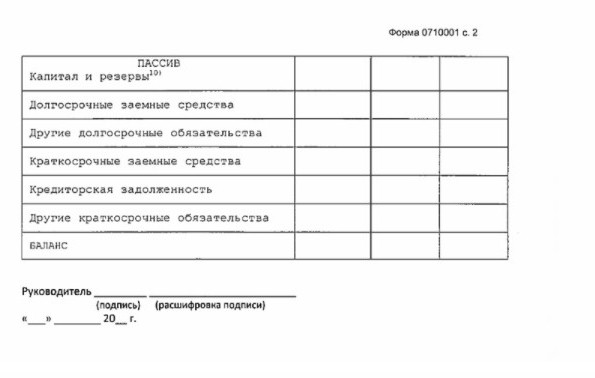

Penyata kewangan klasik terdiri daripada dokumen-dokumen berikut:

- Kunci kira-kira.

- Laporan:

- mengenai keputusan kewangan;

- mengenai perubahan dalam modal;

- penyata aliran tunai;

- untuk pertubuhan bukan keuntungan - mengenai penggunaan dana yang disasarkan;

- Nota penjelasan.

Dalam kes ini, bentuk pelaporan utama adalah kunci kira-kira dan laporan mengenai keputusan kewangan. Segala-galanya hanyalah lampiran kepada dua bentuk yang disebutkan. Oleh itu, syarikat kecil tidak boleh membuat permohonan ini.Oleh itu, bagi syarikat-syarikat kecil dalam sistem cukai mudah, penyata kewangan akan merangkumi:

- Baki.

- Laporkan keputusan kewangan.

Seperti yang dapat anda lihat, jumlah borang yang syarikat-syarikat kecil boleh mengemukakan dalam penyata kewangan berkurang dengan ketara. Tetapi pilihan tidak berakhir di sana. Laporan itu sendiri boleh disusun sama ada secara tetap atau bentuk ringkas.

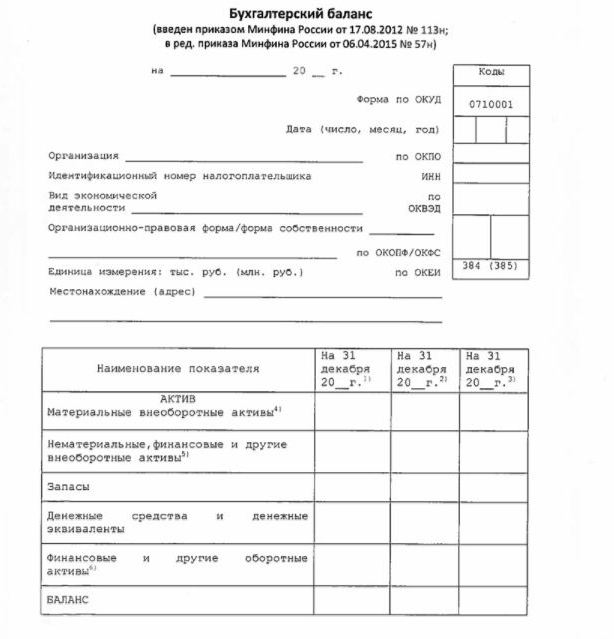

Keseimbangan yang mudah

Lembaran imbangan dalam bentuk ringkas memperlihatkan aset dan liabiliti organisasi dalam bentuk yang agak membesarkan. Bentuk dan susunan prosedurnya diberikan mengikut perintah Kementerian Kewangan No. 66n (Lampiran No. 5).

Baki yang mudah, seperti yang klasik, terdiri daripada aset dan liabiliti. Walau bagaimanapun, data di dalamnya dibentangkan tanpa granularity, jadi setiap bahagian ini mengandungi hanya beberapa baris. Kunci kira-kira termasuk maklumat untuk pelaporan dan 2 tahun terdahulu.

Contoh penyata kewangan mengenai sistem cukai yang dipermudahkan, iaitu bentuk utamanya - lembaran imbangan yang dipermudahkan, dibentangkan dalam imej berikut.

Sumber maklumat dalam kunci kira-kira adalah data perakaunan syarikat. Bagi perusahaan kecil, ada peluang untuk memudahkan bukan sahaja pelaporan, tetapi perakaunan itu sendiri. Secara khususnya, ia dibenarkan memohon carta akaun yang mudah, tidak menggunakan beberapa PBU, untuk tidak membuat rizab (kecuali peruntukan untuk hutang ragu), untuk membetulkan kesilapan perakaunan dalam tempoh semasa.

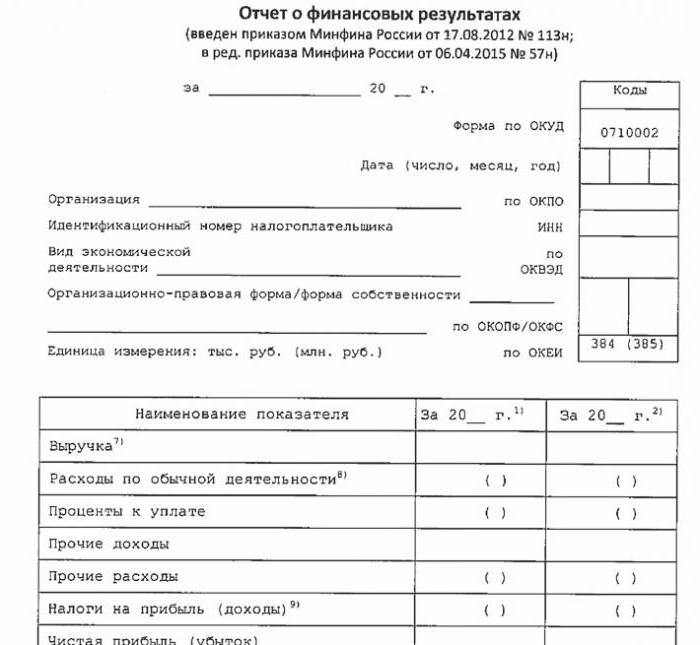

Kenyataan prestasi kewangan ringkas

Bentuk yang mudah dari laporan ini juga sangat berkurangan berbanding dengan klasik. Dalam bahagian tabularnya hanya 7 baris. Laporan ini akan ditunjukkan dalam hasil, perbelanjaan bagi aktiviti utama, faedah yang dikira atas pembayaran mana-mana dana yang dipinjam, pendapatan dan perbelanjaan lain, liabiliti cukai, serta keuntungan atau kerugian. Seperti dalam lembaran imbangan, data dibentangkan dengan kukuh, tanpa terperinci. Laporan ini merangkumi maklumat untuk pelaporan dan tahun-tahun terdahulu.

Borang laporan ditunjukkan dalam imej berikut.

Bagaimana untuk melaporkan

Kenyataan kewangan dikemukakan sekali setahun. Tarikh akhir tidak lewat daripada 3 bulan selepas akhir tahun pelaporan. Iaitu, pelaporan untuk 2017 mesti dikemukakan sebelum 31 Mac, 2018. Sebagai peraturan umum, jika tarikh ini jatuh pada hujung minggu, maka tarikh akhir dipindahkan ke hari perniagaan berikutnya. Kekerapan dan tarikh akhir tidak bergantung kepada sama ada syarikat melaporkan pada program penuh atau yang dipermudahkan.

Sejak tahun 2013, penyata kewangan tahunan untuk sistem cukai mudah difailkan dalam dua keadaan: IFTS, di mana syarikat itu didaftarkan, dan bahagian wilayah badan statistik negeri. Oleh itu, pelaporan perlu dilakukan dalam sekurang-kurangnya tiga salinan: satu untuk setiap pihak berkuasa penyeliaan, dan ketiga untuk dirinya sendiri.

Pelaporan dikemukakan di atas kertas atau secara elektronik. Dalam kes kedua, ini boleh dilakukan oleh TKS melalui syarikat pengendali khusus. Melaporkan kepada Perkhidmatan Cukai Persekutuan dalam bentuk elektronik juga boleh dikemukakan terus ke laman web perkhidmatan. Untuk menghantar anda memerlukan tandatangan digital yang dipertingkatkan.

Kami juga ambil perhatian bahawa LLC LLC dikehendaki mengemukakan penyata kewangan kepada USN sekiranya mereka tidak menjalankan aktiviti dalam tahun laporan.

Tanggungjawab

Jika pelaporan tidak diserahkan tepat pada masanya, ini akan menyebabkan denda di bawah pasal 126 Kanun Cukai. Untuk setiap bentuk yang tidak diwakili, organisasi akan membayar 200 rubel. Seorang pegawai yang bertanggungjawab juga boleh dihukum - berdasarkan Perkara 15.6 dari Kod Kesalahan Pentadbiran, ia menghadapi denda 300-500 Rubel.

Untuk kesilapan sebelum pihak berkuasa statistik hukumannya lebih serius. Dalam kes ini, Perkara 19.7 Kod Kesalahan Pentadbiran terpakai, dan denda itu adalah dari 3,000 hingga 5,000 Rubles untuk organisasi. Seorang pegawai juga boleh membayar kelonggarannya - denda 300-500 rubel ditetapkan untuknya.

Penyelewakan data pelaporan kewangan dihukum dengan ketara jika 10% atau lebih, dan kesilapan itu tidak ditetapkan sebelum kelulusan. Dalam kes ini, denda akan dikenakan ke atas pegawai itu mengikut artikel 15.11 Kanun Pentadbiran Persekutuan Rusia dan akan berjumlah 5,000-1,000,000 rubel.

Untuk meringkaskan

Jadi, jika syarikat menggunakan sistem cukai yang mudah, ia hanya dapat menyerahkan penyata kewangan dalam bentuk ringkas jika memenuhi kriteria perniagaan kecil. Jika tidak, pelaporan penuh dengan semua lampiran dan nota penjelasan dikemukakan. Laporan ringkas adalah mudah dalam struktur berbanding dengan versi klasik mereka.

Penggunaan borang yang dipermudahkan tidak diperuntukkan kepada entiti undang-undang daripada entiti perniagaan kecil, termasuk yang menggunakan USN. Perakaunan untuk perusahaan kecil hanyalah pilihan yang diberikan oleh undang-undang. Untuk menggunakannya atau tidak - setiap entiti undang-undang memutuskan mengenai isu ini secara bebas.