Verslininkine veikla bet kurioje pramonės srityje siekiama gauti galutinį rezultatą - pelną. Tuo tikslu formuojamos įvairios valdymo formos. Proceso metu organizacija sprendžia esamas problemas ir įgyvendina finansinius planus, dėl kurių LLC paskirstomas pelnas tarp dalyvių. Įmonę gali organizuoti keli steigėjai. Visi investuotojai yra asmenys, besidomintys verslo plėtra, tačiau gali nedalyvauti tiesiogiai organizacijoje. Steigėjai atiduoda savo pinigus ir turtą įmonei naudoti, už kuriuos gauna dividendus. Bet investuotojai traukia išspręsti svarbiausius klausimus, tokius kaip verslo pardavimas, jo išplėtimas ir pan.

OOO nuosavybės forma

Nuosavybės rūšies ar nuosavybės formos sąvoka reiškia subjekto ar verslo subjektų ryšio su įmone teisinį pagrindimą.

Iki šiol yra tokių verslo subjektų kaip:

- filialas

- kolektyvas;

- valstybė;

- savivaldybių;

- privatus.

Kiekviena forma išsiskiria verslininkystės veiklos registravimo valstybinėse struktūrose ypatumais, pelno paėmimo tvarka, valdymu ir mokesčių tarifais.

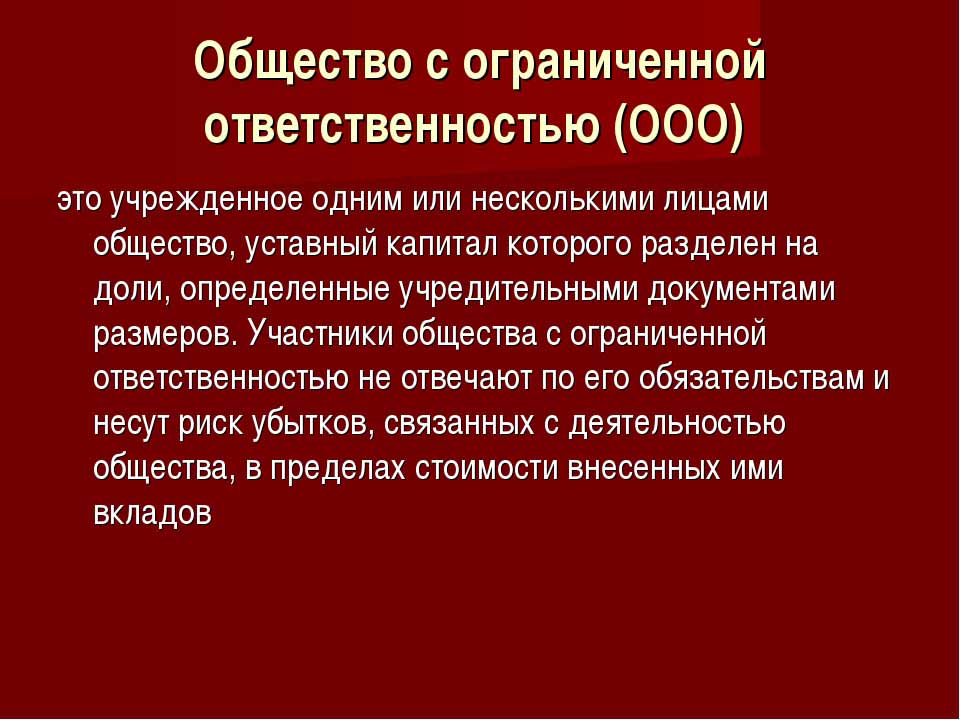

Ribotos atsakomybės įmonė yra paprasčiausia verslo forma. Investuotojais gali būti fiziniai ir juridiniai asmenys. Taip pat įmonės įstatinį kapitalą gali suformuoti vienas asmuo.

LLC steigimo sąlygos

Bendrovė yra kolektyvinė ar privati nuosavybės forma. Šis verslo organizavimo tipas yra plačiai paplitęs Rusijos Federacijoje. Objekto savininkais gali būti šalies piliečiai ir nerezidentai, tačiau ne daugiau kaip 50 žmonių, taip pat organizacijos įkūrėjas gali būti vienas asmuo.

Įmonės įregistravimas reiškia, kad yra daugiau kaip 10 tūkst. Rublių įstatinio kapitalo, įmonės antspaudas, jos įstatai. Ataskaitos forma yra sudėtingesnė nei individualiam verslininkui.

LLC savybės

Skiriamas verslo subjekto bruožas yra tas, kad jo steigėjai prisiima riziką tik proporcingai įmokų į pradinį kapitalą skaičiui. LLC pelnas paskirstomas dalyviams pagal jų kapitalo dalį.

Šiandien visuomenė yra paprasčiausia kolektyvinės veiklos nuosavybės forma. Nereikalaujama, kad investuotojai tiesiogiai įgyvendintų valdymo idėją. Paprastai visus reikalus sprendžia įgaliotas asmuo. Generalinis direktorius ar vadovas gali būti ne pagalbininkai, o užsiimantys verslu. Priimti rimti sprendimai dėl įmonės plėtros, jos patalpų ir lėšų pardavimo pateikiami visuotiniam steigėjų susirinkimui.

Pelno paskirstymas LLC tarp dalyvių

Įmonės įstatinis kapitalas yra pagrindinis dokumentas, nustatantis kiekvieno steigėjo dalis grynuoju pelnu, susirinkimų datas ir išmokas indėlininkams. Įmokas į fondą gali sudaryti grynasis, kilnojamasis ir nekilnojamasis turtas, vertybiniai popieriai ir kitas turtas. Ilgalaikis turtas ir lėšos reikalingi norint suteikti garantijas kreditoriams. Atidarius ribotos atsakomybės bendrovę, jos dalyviai praranda nuosavybės teisę į savo įnašą, tačiau tuo pačiu įgyja teisę gauti grynojo pelno dalį iš verslo.

Ribota įmonės atsakomybė reiškia, kad bankroto atveju visos pretenzijos steigėjams ir jų turtui panaikinamos. Jie praranda tik tai, ką investavo kaip pradinį kapitalą.

LLC pelnas paskirstomas dalyviams 3, 6 ir 12 mėnesių laikotarpiui. Tai yra pagrindinis skirtumas tarp šios nuosavybės formos ir akcijų.

Prieš gaunant galutinio ekonominio rezultato procentą, reikia atlikti keletą procedūrų.

Pagrindinis įmonės kapitalas, struktūra

Bendrovės įstatai nustato jos pagrindinio kapitalo dydį. Jis sudaromas iš dalyvių įnašų ir kiekvienam iš jų yra nustatytas procentinis santykis arba visos investuotos sumos dalis.

Pavyzdžiui, pinigine išraiška, UAB „Rus“ pagrindinis kapitalas yra 50 000 rublių. Dalyvauja keturi dalyviai, kurių kiekvienas įnešė turto už skirtingą vertę:

- pirmasis - 17 000 p .;

- antrasis - 10 000 r .;

- trečiasis - 11 000 p .;

- ketvirtasis - 12 000 p.

Atitinkamai, pelnas LLC paskirstomas dalyviams dalimis arba procentais nuo viso. Remiantis pavyzdžiu, tai yra: 34, 20, 22 ir 24 proc. Taigi kiekvienas dalyvis gauna procentą nuo grynojo pelno sumos. Steigėjų susirinkimo metu gali būti priimtas sprendimas tik išmokėti dividendus ne iš visos grynojo pelno sumos, bet iš atskiros jo dalies.

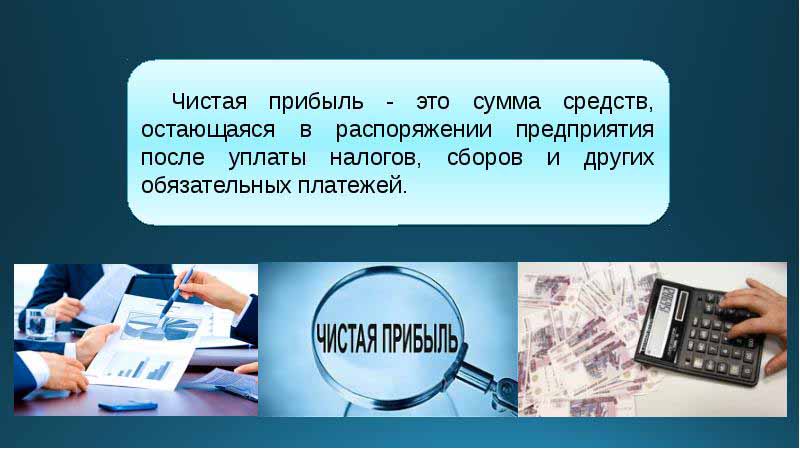

Kam naudojamas grynasis pelnas LLC?

Kiekvieną ketvirtį įmonės steigėjai gali sušaukti susirinkimą, kad priimtų sprendimus dėl įmonės veiklos pajamų - grynojo pelno. Pagal apibrėžimą tai yra lėšų suma, sumokėjus įmokas valstybės kontrolės ir mokesčių institucijoms.

Remiantis ataskaitinio laikotarpio rezultatais susirinkime, steigėjai priima nemažai sprendimų, kaip išleisti lėšas iš pelno. Šį turtą dalyviai gali padalyti arba nukreipti į verslo plėtrą.

Pagrindinės lėšų pervedimo sritys yra:

- inovacijų diegimas gaminant ir plėtojant veiklos tipą;

- atskaitymai į įmonės lėšas, pastatų, statinių įsigijimas, transportas, nekilnojamojo turto remonto organizavimas ir kt .;

- turto nukreipimas į rezervą;

- atskaitymai už įstatinį kapitalą;

- socialinių programų apmokėjimas;

- ankstesnių nuostolių padengimas;

- dividendų išmokėjimas;

- priemokų mokėjimas darbuotojams.

Steigėjų susirinkimas

Įmonės pradžioje turėtų būti surengtas jos steigėjų susirinkimas. Tai nustato pagrindinio fondo dydį ir kiekvieno iš jo dalyvių dalį. Šis pirmasis susitikimas yra pagrindinis ir reikalauja visų dalyvių dalyvavimo. Aptariant LLC veiklos planus, taip pat nustatomas steigėjų susirinkimų dažnumas. Posėdyje dominuoja pirmininkas, išrinktas iš bendrovės steigėjų.

LLC dalyvių susirinkime priimti sprendimai būtinai įrašomi į protokolą. Chartija nustato susitikimų dažnumą. Pagal Rusijos Federacijos įstatymus, posėdis turi būti surengtas likus dviem mėnesiams iki ataskaitinių metų pabaigos arba iki kitų metų kovo pabaigos. Už įstatymų nustatytų terminų nesilaikymą įmonei gali būti skirta bauda. LLC dalyviai raštu informuojami apie eilinį ar neeilinį susirinkimą likus 30 dienų iki renginio.

Pelnas LLC paskirstomas tarp dalyvių pagal protokolą po investuotojų susirinkimo, kuriame buvo svarstomi klausimai, susiję su įmonės plėtra ir jos lėšų formavimu.

Posėdžio tvarka

Federalinis ribotos atsakomybės bendrovių įstatymas nustato susirinkimų organizavimo tvarką.

Dalyvauti derybose ir sprendimų priėmime leidžiama tik tiems, kurie yra išlaikę preliminarią registraciją. Susitikime taip pat gali kalbėti steigėjų atstovai.

Po susitikimo pradžios aptariama aktualija. Visos priemonės ir priimti sprendimai užfiksuojami protokole, po kurio jo vykdymui skiriama 72 valandos.Šiame dokumente taip pat nurodomas sprendimas, kaip ir kada, kaip dažnai mokami dividendai.

Praėjus dešimtmečiui po susitikimo, visi posėdžio dalyviai gauna protokolų kopijas. Sprendimas priimamas atsižvelgiant į susirinkimo rezultatus, dokumentą patvirtina organizacijos vadovas.

Pelno paskirstymo LLC tvarka

Svarbus momentas mokant dividendus LLC dalyviams yra išmokų proporcingumas atsižvelgiant į pradinės investicijos dalis.

Įmonės įstatuose gali būti kitų mokėjimų apskaičiavimo metodų. Tačiau neproporcingas pelno paskirstymas LLC tarp dalyvių gali užtraukti mokesčių administratoriaus baudas. Rusijos Federacijos mokesčių kodekso 43 straipsnis numato, kad piliečių, investuojančių į bendrovės įstatinį kapitalą, pajamos turi būti lygios jų akcijų santykiui su visu kapitalo dydžiu. Iš šios LLC paskirstyto pelno dalies gyventojų pajamų mokesčio daliai mokama įstatymų nustatyta tvarka.

Įmonės pelnas yra paskirstomas visiškai arba iš dalies. Ji mokama tik grynaisiais. Kiekvienas iš steigėjų turi teisę reikalauti savo grynojo pelno dalies.

Pelno paskirstymo dažnumas ir mokėjimo sąlygos

Tai, kaip dažnai dalyviai gaus dividendus iš savo įnašų į įmonės įstatinį kapitalą, priklauso nuo pirmojo indėlininkų susirinkimo metu priimtų sprendimų ir verslo subjekto įstatų. Paprastai pelnas iš įmonės veiklos yra mokamas kas ketvirtį, pusmetį arba kalendorinių metų pabaigoje. Pelnas LLC gali būti paskirstomas kiekvienam dalyviui per mėnesį tik tuo atveju, jei šis mokėjimo laikotarpis yra nurodytas bendrovės įstatuose.

Patogiausias yra metinis pelno paskirstymas. Taip yra todėl, kad įmonės veiklą galima planuoti, o užduočių vykdymui lėšų netrūks. Pusmetiniai ir ketvirtiniai mokėjimai nėra tokie patogūs, nes keičiant verslo subjekto veiklos kryptis reikalauja didesnio mobilumo.

Pelno paskirstymo LLC dalyviams procedūra apima investuotojo dalies sumokėjimą ne vėliau kaip per du mėnesius nuo sprendimo atlikti mokėjimus patvirtinimo. Tačiau šį laikotarpį įmonės įstatai gali nustatyti kaip trumpesnį ar ilgesnį.

Kada neišmokami dividendai?

Grynojo pelno paskirstymui yra apribojimai, kurie yra siejami su ribotais įmonės finansiniais rezervais.

Investuotojai negauna grynojo pelno dalies, jei:

- nevisiškai papildė įstatinį kapitalą;

- įmonė neuždarė visų savo mokesčių įsipareigojimų;

- UAB finansinė padėtis yra arti bankroto;

- jei dividendų atveju įmonė yra ant bankroto ribos;

- jei turtas vertine išraiška yra mažesnis už įstatinio ir rezervinio kapitalo vertę priimant sprendimą paskirstyti pelną steigėjams arba gali sumažėti atlikus mokėjimus.

Pasibaigus atsiskaitymo laikotarpiui trejus metus investuotojas gali gauti grynojo pelno dalį. Be to, dividendų mokėjimo laikotarpis yra atskirai numatytas įmonės įstatuose steigiant LLC ir gali siekti penkerius ar daugiau metų.

Jei indėlininkas nepreikalavo grynojo pelno dalies, jis grąžinamas į įmonės balansą kaip nepaskirstytas.

Apmąstymai apskaitoje

Kalendorinių metų pabaigoje, prieš nustatant susirinkimo datą, nepaskirstytasis pelnas paskirstomas balanso 1370 eilutėje. Jei ši suma yra teigiama vertė, tada ją reikia padalyti. Jei neigiamas rodiklis, vertė imama skliaustuose ir nurodo nuostolius. Skirstant pelną LLC komandiruotiems dalyviams, jie klasifikuojami kaip aktyvios-pasyvios sąskaitos. 84 sąskaita - „nepaskirstytasis pelnas“, ji atitinka viena kitą debete ir kredite. Kiekviena iš sąskaitų gali turėti savo vidinę antrinę sąskaitą. 84 sąskaita atitinka 75 „Atsiskaitymai su steigėjais“.Iš šios sąskaitos yra išskaičiuojamos lėšos apmokestinimui ir dividendų išmokėjimui indėlininkams.

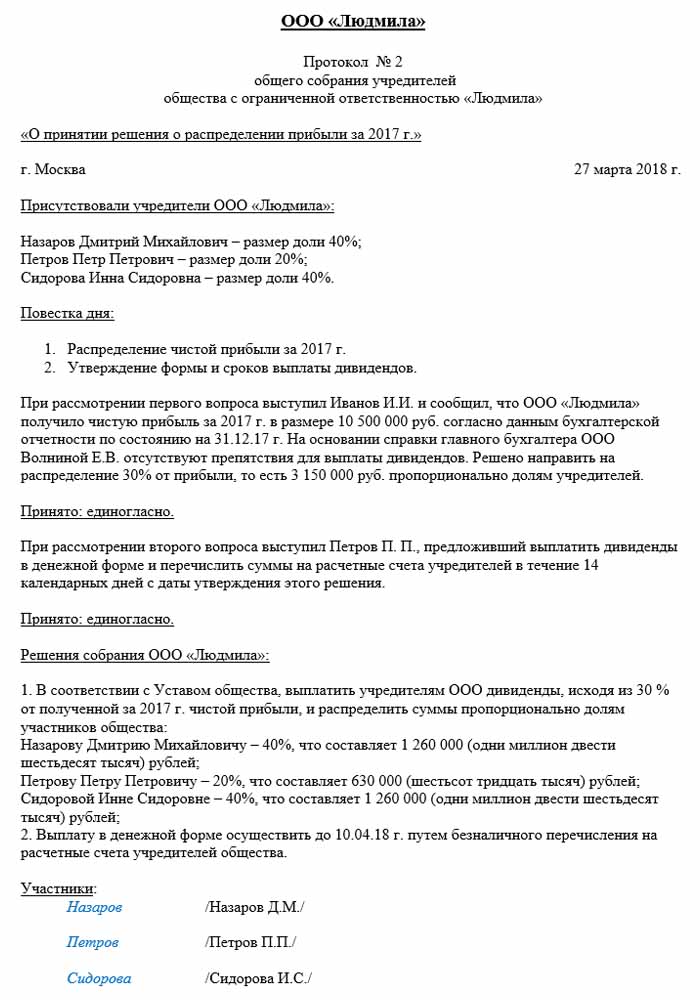

Pelno paskirstymas LLC tarp dalyvių: pavyzdys

Apskaitos įrašų data yra protokolo pasirašymo diena pagal susirinkimo rezultatus. Tai būtinai atsižvelgia į įmonės buhalterį.

Paskirstymo pavyzdys yra minėta Rusijos įmonė.

Protokolo data yra 2018-10-10, tai reiškia, kad tuo metu taip pat buvo išduodami atitinkami apskaitos dokumentai. Paskirstytinas grynojo pelno dydis (steigėjų sprendimu) yra 50 000 rublių.

Taigi, pelno paskirstymas LLC tarp dalyvių, apskaitos įrašai:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Atsižvelgiant į dalyvių skaičių, grynasis pelnas yra padalijamas:

- pirmasis dalyvis - 34%, 14 790 rublių;

- antrasis - 20%, 8700 r .;

- trečiasis - 22%, 9 570 p .;

- ketvirtasis - 24 proc., 10 440 p.

Bendrovė yra įpareigota laikytis mokėjimų ir susitikimų taisyklių ir sąlygų, nurodytų Rusijos įstatymuose, taip pat vadovaujantis bendrovės įstatais. Viešosios tarnybos atidžiai stebi mokesčių mokėjimo procesą ir mokėjimų laiką.