Šalies ekonominio nestabilumo sąlygomis dažnai kyla problemų dėl kredito įsipareigojimų vykdymo. Ypač aktualus yra atidėjimo ir skolų restruktūrizavimo klausimas šeimoms, mokančioms hipotekos skolas. Tokių sutarčių sąlygos yra įspūdingos, o šeimos gyvenimo aplinkybės kasmet keičiasi ir didžiąja dalimi yra nenuspėjamos.

Sunki finansinė padėtis gali būti ne tik paprastiems piliečiams. Šiandien paklausa yra ir atidėtas komercinių paskolų mokėjimas. Šios procedūros ypatybės bus aptartos šiame straipsnyje.

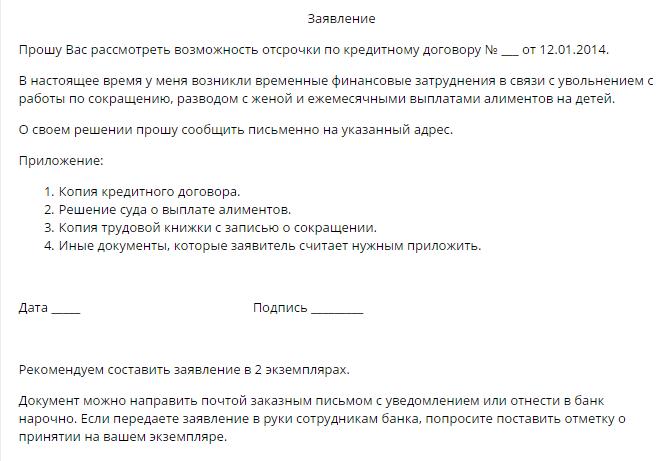

Kaip išspręsti kredito skolos problemas?

Kreditavimas fiziniams ir juridiniams asmenims reiškia, kad kredito organizacijos teikia piliečiams ar įmonėms pinigų sumas, vėliau grąžinant pagrindinės skolos sumą ir sutartyje nustatytas palūkanas.

Paprastai pagrindinės paskolos sąlygos atsispindi sutartyje. Be paskolos grąžinimo grafiko, abiejų šalių pasirašytame dokumente yra ir informacijos:

- dėl atsakomybės už kredito įsipareigojimų neįvykdymą sutartyje nustatyta tvarka;

- dėl ginčų sprendimo būdų, jei tokių yra, tarp susitarimo šalių;

- apie galimybę gauti paskolos atidėjimą.

Jei paskutinės nuostatos dokumente nėra, paskolos gavėjas turi teisę savarankiškai kreiptis į finansinę organizaciją su pareiškimu apie šios paslaugos teikimą.

Pagal civilinę teisę (450 str.) Vienos iš sandorio šalių prašymu sutarties sąlygos gali būti keičiamos remiantis rašytiniu paskolos davėjo ir paskolos gavėjo susitarimu. Ši taisyklė būdinga visų rūšių dvišaliams ir daugiašaliams sandoriams. Sprendimą pakeisti mokėjimo grafiką priima kolegialus kredito organizacijos organas.

Būdų, kaip gauti atidėjimą

Banko nuožiūra paskolos gavėjui suteikiama viena iš kelių galimų galimybių. Kitas, mes apsvarstysime juos išsamiau.

Atidėtas pagrindinės sumos mokėjimas

Tuo pačiu metu skolininkas moka tik paskolos palūkanas per skolintojo nustatytą laikotarpį. Kadangi pagrindinės skolos dydis nesikeičia, šį metodą vargu ar galima vadinti priimtinu, nes procentas apskaičiuojamas pagal „kūno“ dydį. Toks atidėtas paskolos mokėjimas yra pelningiausias pasirinkimas bankui, o ne skolininkui. Siūlydamas paslaugą skolininkas turėtų paskutinį kartą atsižvelgti į šią galimybę.

Palūkanų atidėjimas

Tuo pačiu metu tam tikrą laiką skolininkas atleidžiamas nuo palūkanų mokėjimo, tačiau ir toliau moka pagrindinės skolos sumą. Apskritai, pasirinkimas nėra blogas paskolos gavėjui, tačiau nepaprastai nepatogus pačiai kredito organizacijai, todėl toks delsimas nėra dažnai numatomas.

Kūno ir pomėgių atidėjimas

Taikant tokio tipo atidėjimą, paskolos gavėjui suteikiama teisė sustabdyti mokėjimus pagal sutartį banko nustatytam laikotarpiui. Paprastai paskolos atleidimo laikotarpis neviršija trijų mėnesių. Taigi pilietis turi galimybę pagerinti savo finansinę padėtį ir atidėti galutinio atsiskaitymo banke terminą.

Alternatyvūs mokėjimo būdai banke

Klientas turi teisę savarankiškai pasiūlyti kredito įstaigai mokėjimo pervedimo abiem sutarties šalims naudingomis sąlygomis tvarką.Bankininkystė yra pagrįsta tam tikro pelno gavimu iš bendradarbiavimo su klientais, todėl skolininko argumentai turi būti įtikinami. Tarp šių problemos sprendimo būdų galima išskirti:

1. Skolos restruktūrizavimas. Panašus metodas yra esminių pradinės sutarties sąlygų pakeitimas, tačiau kritinėmis aplinkybėmis bankas (pavyzdžiui, jei skolininko padėtis yra panaši į bankrotą) gali imtis tokių priemonių ir patikslinti kai kurias sutarties nuostatas, pavyzdžiui:

- paskolos galutinis grąžinimo laikotarpis;

- paskolos valiuta;

- atleidimas nuo bausmių;

- palūkanų normos pokytis.

2. Mokėjimo grafiko pakeitimas. Tuo pačiu metu tam tikru laikotarpiu skolininkas nemoka mėnesinės paskolos skolos sumos, o tai reiškia, kad padidės vėlesni mokėjimai.

Didžioji dauguma kolegialios banko tarybos sprendimų atitinka skolininko reikalavimus. Tiesa, dėl perskaičiavimo bendra suma padidėja, o piliečiai turi permokėti. Kita vertus, jei yra pasirinkimas tarp bankroto procedūros ir galimybės gauti trumpą atleidimą, likutis yra palankus pastariesiems.

Atidėjimo priežastys

Ne visos gyvenimo aplinkybės yra šios paslaugos gavimo pagrindas. Asmenų, turinčių teisę kreiptis dėl atidėtų paskolos išmokų „Sberbank“, VTB 24 ar kitai didelei finansų įstaigai, sąrašas apima šias piliečių kategorijas:

- bedarbės moterys, laukiančios vaiko gimimo, taip pat motinos, kurios rūpinasi nepilnamečiais vaikais iki pusantrų metų;

- laikinai nedirbantys piliečiai, priversti prarasti darbą;

- laikinai neįgalūs žmonės, kurie dėl ligos ar traumos gydomi ar reabilituojami;

- piliečiams, kuriems paskolos grąžinimo laikotarpiu priskiriama neįgalumo grupė;

- Piliečiai, praradę pajamas dėl gyvenamosios vietos pakeitimo (pavyzdžiui, persikeliant į kitą šalies regioną);

- piliečiams, netekusiems maitintojo, taip pat žmonėms, kurie priversti prižiūrėti sergantį giminaitį;

- skolininkai, atsidūrę sunkiose gyvenimo sąlygose (pavyzdžiui, praradę būstą ar turtą dėl gaisro, stichinės nelaimės ar kitos nepaprastosios padėties).

Nepriklausomai nuo aplinkybių, dėl kurių skolininkas gali kreiptis dėl atidėto paskolos mokėjimo VTB 24, „Sberbank“ ar kitai finansinei institucijai, vienos ar kelių iš aukščiau išvardytų priežasčių buvimas turi būti patvirtintas dokumentais. Kredito įstaigos darbuotojai nepaims žodžio, todėl pirmiausia surinkite visus jūsų situacijai tinkamus dokumentus.

Kam bankas gali atsisakyti?

Vargu, ar sąžiningas skolininkas, atsidūręs sunkiomis aplinkybėmis, kredito įstaiga atsisako mokėti atidėtą paskolos įmoką. Tačiau kai kurios piliečių kategorijos vis tiek gali būti nedarbingos.

Yra didelė tikimybė, kad bus atsisakyta tenkinti skolininko prašymą, jei jis:

- anksčiau leista vėluoti grąžinti paskolą;

- turi blogą kredito istoriją;

Be nesąžiningų skolininkų, gali būti atsisakyta šių piliečių kategorijų:

- asmenys, kurių sutarties terminas neviršija trijų mėnesių nuo dokumento pasirašymo dienos;

- skolininkai, kurių sutarties terminas pasibaigia per tris ar mažiau mėnesių nuo prašymo atidėti taikymo dienos;

- Piliečiai, praradę pajamas dėl savo kaltės (pavyzdžiui, mesti savo noru);

- klientų, abejojančių jų ketinimų sąžiningumu.

Kredito atostogos

Jei skolininkas turi pakankamą pagrindą atidėti, nedvejokite. Bankininkystės paslaugų srityje nesavalaikis patrauklumas prilygsta atsakomybei, kurią numato sudarytos sutarties sąlygos.Baudų taikymas tik pablogins paskolos gavėjo padėtį.

Galiausiai sprendimą priima bankas. Čia pateikiami labiausiai tikėtini scenarijai, kai klientas kreipiasi dėl atidėto paskolos mokėjimo:

- Prašymas patenkintas, paslauga teikiama pagal su klientu sudarytos sutarties sąlygas. Susipažinti su jos teikimo tvarka galite iš skolininko rankose esančio dokumento teksto. Būkite atsargūs skaitydami. Galbūt atidėtas paskolos mokėjimas banke yra pateikiamas kompensuojamais pagrindais. Daugelyje finansų įstaigų ši paslauga yra mokama.

- Dėl galimybės suteikti vėlavimą sprendžiama individualiai, atsižvelgiant į svarbias aplinkybes. Šiuo atveju sutarties tekste nėra sąlygų, leidžiančių pasinaudoti kredito atostogomis, o sprendimą priima kredito komitetas.

- Atidėtas paskolos mokėjimas VTB ar kitame banke pagal standartinę skolų restruktūrizavimo schemą. Kai kurios kredito organizacijos taiko savo metodus, kaip išspręsti problemas, susijusias su paskolos grąžinimu. Atidėjimo sąlygos nėra įtrauktos į sutarties tekstą, tačiau, kliento teigimu, kredito įstaiga siūlo priimtiną būdą pakeisti sutarties sąlygas. Tokiu atveju skolininkas turi teisę savarankiškai pasirinkti jam patogiausią variantą naujoms paskolos grąžinimo sąlygoms.

- Atidėjimas akcijų pavidalu. Kai kurie bankai kredito atostogų teikimą praktikuoja kaip tam tikrą skatinimą ar reklamą. Paprastai tokios akcijos parduodamos už tam tikrą mokestį.

Paraiškos dokumentai

Be standartinės atidėtos paskolos mokėjimo formos taikymo, klientas pateikia ir šiuos dokumentų rinkinius:

- paso kopija;

- FŽP pažyma apie sukauptą mėnesinę pensiją;

- 2-NDFL pajamų ataskaitos forma;

- užimtumo centro pažyma apie piliečio registraciją bedarbiu;

- darbo knygos kopija;

- invalidumo grupės paskyrimo pažymėjimas;

- medicinos įstaigos išvada apie paskolos gavėjo sveikatos būklę;

- vaikų gimimo liudijimo kopija;

- kiti dokumentai.

Aukščiau pateiktas sąrašas yra neprivalomas. Reikiamų dokumentų atranka vykdoma atsižvelgiant į atidėtų paskolos išmokų skyrimo fiziniams asmenims šioje organizacijoje pagrindą.

Teisminis atidėjimas

Jei paskolos gavėjas nemanė, kad reikia laiku kreiptis į banką dėl atidėto paskolos mokėjimo suteikimo, jis rizikuoja tapti atsakovu, jei susigrąžins pagrindinės skolos sumą, palūkanas, taip pat sutartyje numatytas baudas ir baudas. Tokiose situacijose geriau nepasiklysti, bet kreiptis su priešpriešine paraiška atidėti arba išsimokėti pagal paskolos sutartį.

Jei pateikti pagrindai yra įtikinami, teismas priima sprendimą atidėti tam tikram laikotarpiui arba mokėti įmoką dalimis, nurodydamas grąžinimo laikotarpį ir mėnesio įmokos sumą.

Nerekomenduojama kreiptis į teismą dėl problemos sprendimo, nes tokiais atvejais yra didelė tikimybė, kad per pirmąjį vėlavimą kredito lėšos bus renkamos per prievartą per vykdomąją valdžią.