Grynųjų pinigų apyvarta yra mokėjimų, kurie pervedami įrašuose į banko sąskaitas, rinkinys. Kokie jo pranašumai?

- Pinigų apyvarta kontroliuojama.

- Bankų sistemos kredito galimybės plečiasi.

- Prisidėjimas prie grynųjų pinigų srautų spartinimo.

Paskaičiuokime, kokios yra grynųjų pinigų išmokėjimo formos Rusijos Federacijoje.

Uždaviniai

Grynieji mokėjimai atlieka šias užduotis:

- prisidėti prie normalaus lėšų apyvartos šalies ekonomikoje;

- sutelkti piniginius išteklius bankuose, o laisvieji įvairių įmonių finansiniai ištekliai tampa vienu iš skolinimo šaltinių;

- aiškių grynųjų ir negrynųjų pinigų apyvartos ribų laikymasis prisideda prie sąlygų, kurios palengvina grynųjų pinigų ir grynųjų pinigų cirkuliavimą, sudarymo.

Principai

Mokėjimo negrynaisiais pinigais principai:

- teisinis mokėjimų ir atsiskaitymų režimas;

- Atsiskaitymai vykdomi banko sąskaitose;

- likvidumas palaikomas tokiu lygiu, kad būtų galima sklandžiai atlikti mokėjimus;

- turi būti mokėtojo sutikimas su tokiu mokėjimu;

- mokėjimo skubumas;

- kontroliuoja, ar visi dalyviai teisingai atlieka skaičiavimus, ar laikomasi priimtų nuostatų dėl atlikimo tvarkos;

- turtinė atsakomybė.

Mokėjimo negrynaisiais pinigais formas Rusijos Federacijoje mes apsvarstysime žemiau.

Norminis aktas, nustatantis atsiskaitymo formas Rusijos Federacijoje, yra Rusijos Federacijos centrinio banko reglamentas Nr. 2 „Dėl negrynųjų atsiskaitymų Rusijos Federacijoje“ (2001 m. Balandžio 5 d.). Jie gali būti sudaromi atsiskaitymo dokumentais: čekiais, akredityvais, mokėjimo nurodymais ir pretenzijomis, inkaso pavedimais. Taip pat Rusijoje yra plastikinės kortelės ir sąskaitos, reglamentuojamos atitinkamais dokumentais.

Taigi, kokios yra grynųjų pinigų išmokėjimo formos Rusijoje?

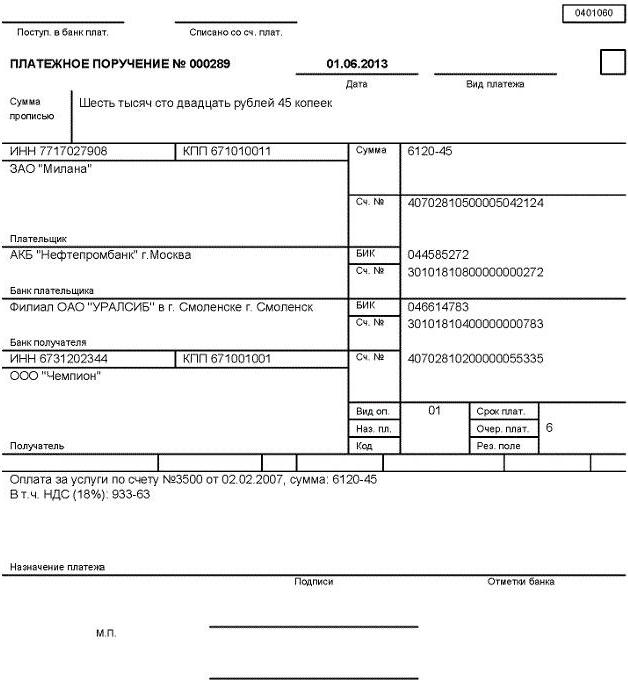

Atsiskaitymai naudojant mokėjimo nurodymus

Yra atsiskaitymai naudojant mokėjimo nurodymus, tai yra mokėtojo (sąskaitos turėtojo) nurodymai bankui raštu apie tam tikros sumos pervedimą į gavėjo sąskaitą šiame ar kitame banke.

Ši pagrindinė grynųjų pinigų išmokėjimo forma Rusijos Federacijoje naudojama dažniausiai. Jį vykdo bankas, neatsižvelgiant į tai, ar sąskaitoje yra lėšų.

Mokėjimo pavedimai naudojami šiais tikslais:

- pinigai pervedami už bet kokias paslaugas ar prekių tiekimą;

- iš anksto apmokamos paslaugos, darbas, prekės, periodiniai mokėjimai;

- pinigai pervedami į vietą ar grąžinti paskolas, paskolas, indėlius, palūkanų mokėjimus;

- lėšų išskaitymas tam tikroje finansų sistemoje (muitai, mokesčiai, rinkliavos ir kt.);

- perdavimas asmenų naudai arba pavedimu;

- pervedimai kitais tikslais, numatytais sutartyje ar teisės aktuose.

Mes atsižvelgiame į pagrindines grynųjų pinigų išmokėjimo formas Rusijos Federacijoje. Kas toliau?

Atsiskaitymai akredityvais

Atsiskaitymai akredityvais, kurie yra sąlyginės piniginės prievolės, kurias prisiima emitentas bankas pagal mokėtojo įgaliotinį, yra tai, kad mokėjimai turi būti atlikti gavėjo naudai pateikus atitinkamus dokumentus. Jie taip pat numato kito banko leidimą atlikti tokius mokėjimus.

Akredityvai klasifikuojami remiantis šiais pagrindais.

- Jei įmanoma, pakeiskite sąlygas:

- Atšaukiamas, tai yra toks akredityvas, kurį bankas gali bet kada atšaukti ar pakeisti pirkėjo prašymu, nepranešęs tiekėjui (šiuo atveju yra numatytos grąžinamosios išmokos).

- neatšaukiamas, kurį galima pakeisti arba atšaukti be tiekėjo sutikimo.

Jei atitinkama forma nenurodo jos išvaizdos, ji automatiškai panaikinama.

- Grynųjų pinigų išmokėjimo sąlygiškumo požiūriu:

- deponuojamas arba padengiamas, kai išduodantis bankas perveda akredityvo sumą vykdančiajam bankui mokėtojo turimų lėšų sąskaita arba suteikdamas jam paskolą visam akredityvo galiojimo laikotarpiui.

- Garantuojamas arba nedengiamas, kuriame vykdomajam bankui suteikiama teisė nurašyti lėšas iš savo korespondentinės sąskaitos neviršijant kredito laiške nurodytos sumos.

Akredityvai yra naudojami skaičiuojant daugiausia vienkartinius prekių pristatymus. Tarp pranašumų reikėtų paminėti aukštas šios mokėjimo formos garantijas, o trūkumas yra prekių gabenimas tik po to, kai pirkėjas atidarė akredityvą ir pritraukė lėšų užstatui iš savo apyvartos. Kokios grynųjų pinigų išmokėjimo formos vyrauja Rusijos Federacijoje? Šis klausimas domina daugelį.

Atsiskaitymas čekiais

Atsiskaitymai čekių pagalba, tai yra vertybiniai popieriai, kuriuose yra nenustatytas pavedimas iš stalčiaus į banką sumokėti čekio turėtojui jame nurodytą sumą. Stalčiai - fizinis ar juridinis asmuo, kuris turi pinigų banke ir gali jį valdyti čekiais. Čekio turėtojas - asmuo, kurio naudai išduodamas čekis. Mokėtojas yra bankas, kuriame yra įdėtos stalčiaus lėšos. Kokios grynųjų pinigų išmokėjimo formos vis dar naudojamos Rusijos Federacijoje? Išsiaiškinkime.

Stalčiai - fizinis ar juridinis asmuo, kuris turi pinigų banke ir gali jį valdyti čekiais. Čekio turėtojas - asmuo, kurio naudai išduodamas čekis. Mokėtojas yra bankas, kuriame yra įdėtos stalčiaus lėšos. Kokios grynųjų pinigų išmokėjimo formos vis dar naudojamos Rusijos Federacijoje? Išsiaiškinkime.

Čekiai yra suskirstyti į:

- ribotas, tai yra su limito suma, dėl kurios bankas susitarė specialioje sąskaitoje; jis galioja šešis mėnesius;

- neribotas, pateikiamas patikimiems klientams ne ilgiau kaip vienerius metus; Jei einamojoje sąskaitoje yra lėšų, tada jos iš jos pašalinamos čekiais, jei jų nėra, tada į jas atsižvelgiama specialioje paskolos sąskaitoje ir klientas jas grąžina ateityje.

Atsižvelgiant į tai, kieno naudai čekis yra surašytas, jie išskiria pavedimus, registruotus ir pareikštinius čekius.

Užsakymo kvitas leidžia turėtojui perduoti teisę gauti pinigus kitam asmeniui, naudojant patvirtinimą, tai yra patvirtinimą. Skiriamos tokios veislės:

- vardinis patvirtinimas - čekio kitoje pusėje savininkas užrašo savo vardą ir pavardę asmens, turinčio teisę gauti pinigus;

- tuščia, kai turėtojas uždeda parašą ant čekio užpakalinės dalies ir jis tampa pristatymo dokumentu, pagal kurį bet kuris savininkas gali teisėtai gauti pinigus iš banko;

- taikinys - nurodant tikslą perduoti čekį kitam asmeniui, tai yra turint ribotą pinigų gavimą;

- neginčijami - turėtojas naudoja galimoms pretenzijoms apriboti arba atmesti, kai čekis nėra sumokėtas; patvirtinimo tekste naudojamas tekstas „patvirtinimas“.

Stalčius negali atšaukti čekio, kol nėra pasibaigęs jo pateikimo apmokėti terminas. Kredito organizacijos išleidžia tokius čekius, kuriuos galima naudoti atsiskaitant tarp bankų pagal sudarytas sutartis su klientais, taip pat pagal čekių operacijų atlikimo banke taisykles. 2016 m. Rusijos grynųjų pinigų išmokėjimo formos apima mokėjimus už inkasavimą.

Atsiskaitymų išmokos

Tai yra tokia bankininkystės operacija, kurios metu bankas kliento sąskaita ir jo vardu gali atlikti veiksmus, kad iš mokėtojo gautų dokumentus dėl dokumentų. Panašūs skaičiavimai atliekami remiantis:

- inkaso pavedimai, apmokami neginčijamai be mokėtojo nurodymų;

- mokėjimo prašymai, kurie yra apmokami mokėtojo nurodymu arba be jo.

Inkaso pavedimus ir mokėjimo reikalavimus į mokėtojo sąskaitą pateikia gavėjas per jį aptarnaujantį banką. Tai yra labiausiai paplitusi neapmokėtų grynųjų pinigų forma Rusijos Federacijoje.

Mokėjimo prašymas yra toks atsiskaitymo dokumentas, kuriame pateikiami kreditoriaus ar lėšų gavėjo reikalavimai pagal sutartį su mokėtoju (skolininku), įpareigojantį sumokėti tam tikrą sumą per banką. Panaši forma naudojama skaičiuojant konkretų darbą, suteiktas paslaugas, pristatytas prekes ir pan. Atsiskaitymai pagal mokėjimo reikalavimus vykdomi nedažnai, nes dokumentų tvarkymo ir atsiskaitymo už bet kokio tipo prekes procedūra užima gana daug laiko.

Inkaso pavedimas - toks dokumentas, pagal kurį lėšos neginčijamai nurašomos nuo mokėtojo sąskaitos. Kokios kitos grynųjų pinigų išmokėjimo formos naudojamos Rusijos Federacijoje?

Atsiskaitymai naudojant plastikines korteles

Bendras terminas „plastikinė kortelė“ reiškia visų rūšių korteles, kurios skiriasi savo paskirtimi ir teikiamų paslaugų turiniu, taip pat techninėmis galimybėmis ir jas išduodančiomis organizacijomis. Taip pat galioja atsiskaitymo negrynaisiais pinigais Rusijos Federacijoje formos (trumpai apibūdinome pagrindines).

Bet kurios plastikinės kortelės, nepaisant jos tobulumo, specifiškumas yra tas, kad joje saugomas tam tikras informacijos rinkinys, kuris naudojamas įvairių tipų taikymo programose. Finansinės apyvartos srityje plastikinės kortelės yra laikomos vienu iš pažangiausių būdų organizuoti mokėjimus grynaisiais pinigais.

Banko kortelių klasifikacija

Plastikinės kortelės klasifikuojamos dėl šių priežasčių:

- Pagal informacijos laikmenos tipą:

- mikroprocesorius;

- magnetinis.

- Pagal savininko paskolos galimybes:

- kreditą, kuris leidžia prireikus gauti ribotos trukmės paskolą;

- debetas, tai yra, tik ta suma, kurią savininkas paskelbė kortelėje.

- Atsižvelgiant į savininko pobūdį:

- asmeninis - skirtas asmenims;

- korporaciniai - su juridiniais asmenimis.

- Pagal mokėjimo sistemos tipą:

- rusų kalba („Sbercard“, „STB“ kortelė, „Auksinė karūna“ ir kt.);

- tarptautinės svarbos („Euro Card“, „Master Card“ ir kt.).

- Pagal valiutos pobūdį:

- valiuta;

- rubliai.

- Priklausomai nuo operacijų, kurias galima atlikti:

- įprastas, taikomas visoms paslaugoms ar prekėms;

- specializuoti, aptarnaujantys atsiskaitymai už konkrečias paslaugas (pavyzdžiui, taksofono plastikinės kortelės);

- privilegijuoti (arba su nuolaida), suteikiantys kortelės turėtojui bet kokias nuolaidas ir lengvatas įvairių rūšių mokėjimams.

Kas reglamentuoja grynųjų pinigų išmokėjimo organizavimą ir formas Rusijos Federacijoje? Apie tai žemiau.

Rusijos Federacijos teritorijoje banko kortelių išdavimą ir naudojimą kontroliuoja Rusijos Federacijos centrinio banko 1998 m. Balandžio 4 d. Reglamentas Nr. 23 „Dėl bankų organizacijų kredito kortelių išdavimo ir jų naudojimo operacijų atsiskaitymo tvarkos“. Išduoti korteles mūsų šalyje gali tik organizacijos rezidentai.

Fizinių ir juridinių asmenų kortelių tipai

Asmenys (ir gyventojai, ir nerezidentai) gali gauti šių tipų korteles:

- atsiskaitymas - kortelė, išduodama asmeniui, turinčiam lėšų banko sąskaitoje; tai suteikia galimybę jo turėtojui neperžengiant nustatytų ribų valdyti lėšas savo sąskaitoje, mokėti už įvairias paslaugas ir prekes ar išsiimti grynuosius pinigus;

- kreditas - banko kortelė, leidžianti jos turėtojui atlikti operacijas tokios sumos, kurią suteikia banko kredito linija, ir neperžengiant išlaidų ribos; naudojami apmokėti už įvairias paslaugas ir prekes ar grynuosius pinigus.

Juridiniai asmenys iš emitento gali gauti šių tipų banko korteles:

- atsiskaitymo įmonė, leidžianti juridinio asmens įgaliotam asmeniui valdyti jo sąskaitoje esančius pinigus neviršijant leistinų išlaidų ribų, atitinkančių sutartyje su klientu nurodytas sąlygas;

- verslo kreditinė kortelė, kurios turėjimas juridinio asmens įgaliotam turėtojui leidžia atlikti operacijas banko suteiktomis sumomis pagal kredito liniją ir sutarties sąlygas.

Rusijos Federacijos teritorijoje bet kokie atsiskaitymai banko kortelėmis tiek tarp bankų rezidentų, tiek tarp bankų ir kitų juridinių asmenų rezidentų, taip pat verslininkų (asmenų) turi būti atliekami rubliais.

Išsamiai ištyrėme grynųjų pinigų išmokėjimo formas Rusijos Federacijoje ir jų ypatybes.

Bankų ir klientų atsakomybė pažeidus sąlygas

Jei pažeidžiamos operacijų taisyklės, bankai ir įmonės turėtų būti atsakingi už tai pagal galiojančius įstatymus. Nuosavybės atsakomybė yra nustatyta sutartyse ir nuostatuose, sudarytuose tarp banko ir kliento. Baudos už sankcijas gali būti taikomos tik tada, kai tarp sutarties, pažeidusio sąlygas, ir kliento yra susiklostę sutartiniai santykiai. Tai reglamentuoja str. Rusijos Federacijos civilinio kodekso 862 straipsnis „Grynųjų pinigų išmokėjimo formos“.

Tokioje sutartyje privaloma nurodyti indėlių ir paskolų palūkanų normas, banko paslaugų sąlygas ir jų kainą, mokėjimą reglamentuojančių dokumentų tvarkymo terminus, kiekvienos šalies turtinę atsakomybę ir sutarties nutraukimo tvarką. Kokios negrynųjų pinigų išmokėjimo formos yra naudojamos Rusijos Federacijoje, dabar žinoma.

Sąskaitų atidarymo, tvarkymo ir uždarymo tvarką nustato bankas, laikydamasis federalinių įstatymų. Bendrovė taip pat prisiima visą atsakomybę, jei nesilaiko paskolos sutarčių ir mokėjimo drausmės. Ji gali būti paskelbta nemokia, jei ji nuolat nevykdo savo atsiskaitymo įsipareigojimų, apie kuriuos pranešama tiekėjams ir aukštesnėms institucijoms.

Straipsnyje ištyrėme grynųjų pinigų išmokėjimo formas Rusijos Federacijoje.