Organizacijos, taikančios supaprastintą mokesčių režimą, finansinę atskaitomybę turi pateikti kartą per metus. Ši pareiga jiems atsirado nuo 2013 m. Pradžios, įsigaliojus įstatymo Nr. 402-FZ, reglamentuojančio apskaitos taisykles, pataisoms. Šis reikalavimas taikomas tik organizacijoms, tačiau atskiri verslininkai vis dar negali tvarkyti apskaitos ir neteikti finansinės atskaitomybės.

Apskaitos atskaitomybė supaprastintoje mokesčių sistemoje

Kaip žinote, atskaitomybė yra mokestis ir apskaita. Pagrindinė mokesčių ataskaitų teikimo pagal supaprastintą mokesčių sistemą forma yra mokesčių deklaracija, kuri yra mokama naudojant šią sistemą. Be to, organizacijos teikia ataskaitas apie kitus mokesčius ir rinkliavas, kuriuos jos moka. Kalbant apie apskaitos atskaitomybę, „supaprastintiems darbuotojams“ nėra specialios formos, tai yra, jiems taikomi bendrieji reikalavimai. Tačiau yra vienas įspėjimas.

Siekiant suteikti lengvatų mažosioms įmonėms, buvo įvestas supaprastintas specialus mokesčių režimas. Juo gali naudotis įmonės, tenkinančios tam tikrus parametrus, susijusius su pajamomis ir darbuotojų skaičiumi. Todėl praktiškai dauguma organizacijų, naudojančių supaprastintą mokesčių sistemą, yra mažos įmonės. Ir tokie ekonominės veiklos subjektai gali pranešti ne klasikine, bet sutrumpinta forma.

Taigi, jei įmonė atitinka smulkaus verslo kriterijus ir taiko supaprastintą mokesčių sistemą, ji gali pateikti finansines ataskaitas supaprastinta forma. Priešingu atveju ji turi pateikti klasikinę ataskaitą.

Kaip sužinoti, ar STS įmonė yra maža įmonė

Įstatymas laiko mažas įmones, kurios atitinka tokias sąlygas:

- Jei jo steigėjų yra juridiniai asmenys, jų dalis neturi viršyti:

- 49%, jei pats steigėjas nepriklauso mažų įmonių kategorijai arba yra užsienio juridinis asmuo;

- 25%, jei steigėjas yra savivaldybė arba Rusijos Federacijos steigiamas subjektas, labdaros fondas, visuomeninė ar religinė organizacija.

- Per praėjusius metus įmonė gavo ne daugiau kaip 800 milijonų rublių pajamų. Į visas apmokestinamas pajamas atsižvelgiama.

- Vidutinis per pastaruosius metus organizacijoje dirbančių žmonių skaičius neviršijo 100 žmonių.

Be šių kriterijų, yra ir specialių sąlygų, nustatytų apskaitos įstatyme. Pavyzdžiui, supaprastinta atskaitomybė negali būti taikoma organizacijoms, kurioms atliekamas įstatymų numatytas auditas. Ir absoliučiai visoms akcinėms bendrovėms tai taikoma. Taigi akcinė bendrovė neturi teisės perduoti apskaitos sutrumpinto varianto, net jei ji atitinka smulkaus verslo kriterijus. Tam tikros rūšies įmonėms taip pat yra apribojimas teikti ataskaitas supaprastinta forma. Pavyzdžiui, tai yra viešojo sektoriaus organizacijos, būsto kooperatyvai, mikrofinansų kompanijos, advokatų kontoros ir kai kurie kiti.

Taigi, tenkindama visus reikalavimus, keliamus smulkiajam verslui, įmonė gali pateikti supaprastintą mokesčių deklaravimo sistemą.

Kuo skiriasi išsamios ir sutrumpintos ataskaitos?

Klasikinę finansinę atskaitomybę sudaro šie dokumentai:

- Balansas.

- Ataskaitos:

- apie finansinius rezultatus;

- dėl kapitalo pokyčių;

- pinigų srautų ataskaita;

- ne pelno organizacijoms - dėl tikslinio lėšų naudojimo;

- Aiškinamasis raštas.

Šiuo atveju pagrindinės ataskaitų formos yra balansas ir finansinių rezultatų ataskaita. Visa kita yra tik dviejų paminėtų formų priedėlis. Taigi, mažos įmonės gali neteikti šių programų.Taigi mažoms įmonėms, kurios naudojasi supaprastinta mokesčių sistema, finansinėse ataskaitose bus:

- Likutis.

- Finansinių rezultatų ataskaita.

Kaip matote, formų, kurias mažos įmonės gali pateikti finansinėse ataskaitose, skaičius yra žymiai sumažintas. Tačiau lengvatos tuo nesibaigia. Pačias ataskaitas galima sudaryti įprasta arba supaprastinta forma.

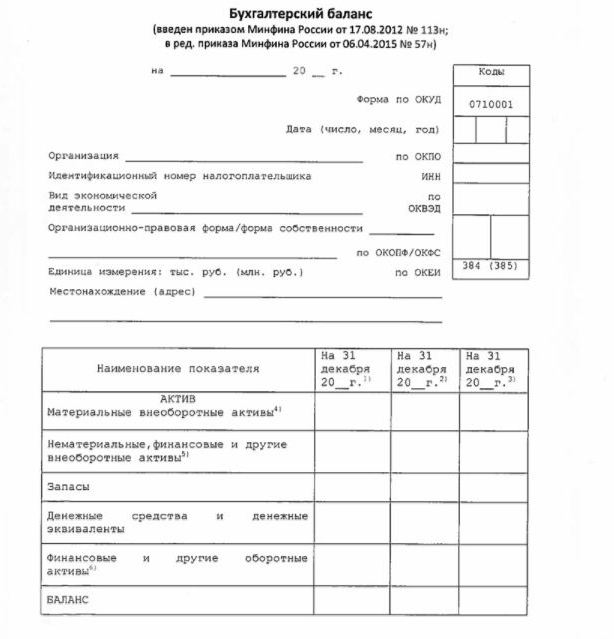

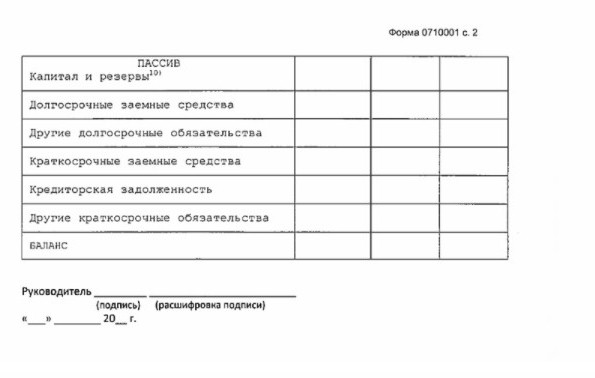

Supaprastinta pusiausvyra

Balansas supaprastinta forma parodo organizacijos turtą ir įsipareigojimus gana išplėstine forma. Jos forma ir sudarymo tvarka pateikti Finansų ministerijos įsakymu Nr. 66n (Priedas Nr. 5).

Supaprastintą balansą, kaip ir klasikinį, sudaro turtas ir įsipareigojimas. Tačiau jame esantys duomenys pateikiami be detalumo, todėl kiekviename iš šių skyrių yra tik kelios eilutės. Į balansą įtraukta atskaitomybės ir praėjusių 2 metų informacija.

Paprastintos mokesčių sistemos finansinės atskaitomybės pavyzdys, būtent jos pagrindinė forma - supaprastintas balansas, pateiktas šiame paveikslėlyje.

Informacijos šaltinis balanse yra įmonės apskaitos duomenys. Mažoms įmonėms yra galimybė supaprastinti ne tik atskaitomybę, bet ir pačią apskaitą. Visų pirma leidžiama taikyti supaprastintą sąskaitų planą, nenaudoti kai kurių PBU, nekurti rezervų (išskyrus atidėjimą abejotinoms skoloms), taisyti apskaitos klaidas einamuoju laikotarpiu.

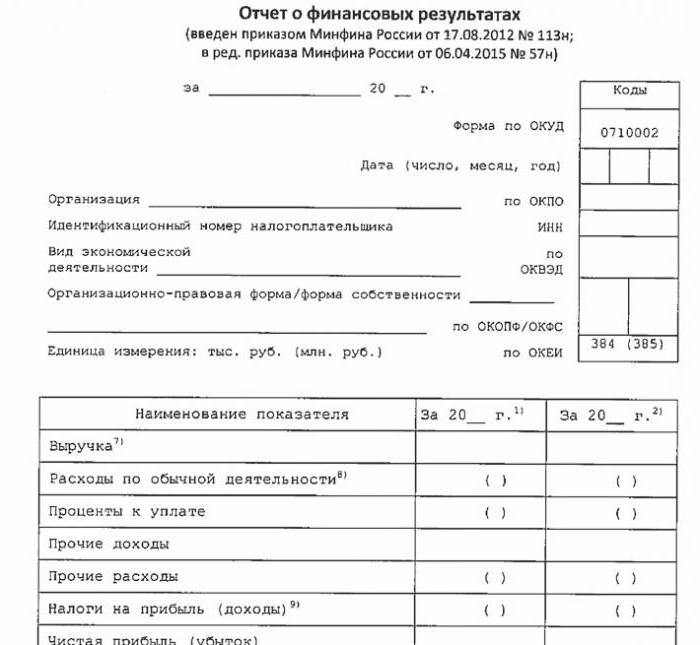

Supaprastinta finansinės veiklos ataskaita

Supaprastinta šios ataskaitos forma, palyginti su klasikine, taip pat labai sumažėjo. Lentelėje tik 7 eilutės. Ataskaitoje turi būti atspindimos pajamos, pagrindinės veiklos išlaidos, palūkanos, apskaičiuotos už pasiskolintų lėšų išmokėjimą, kitos pajamos ir išlaidos, mokesčių įsipareigojimai, taip pat pelnas arba nuostoliai. Kaip ir balanse, duomenys pateikiami sustiprinti, be išsamių duomenų. Ataskaitoje pateikiama informacija apie ataskaitinius ir ankstesnius metus.

Ataskaitos forma parodyta šiame paveikslėlyje.

Kaip pranešti

Finansinės ataskaitos pateikiamos kartą per metus. Galutinis terminas yra ne vėliau kaip per 3 mėnesius nuo ataskaitinių metų pabaigos. T. y., Ataskaitos už 2017 metus turi būti pateiktos iki 2018 m. Kovo 31 d. Paprastai, jei ši data patenka į savaitgalį, terminas perkeliamas į kitą darbo dieną. Dažnis ir terminas nepriklauso nuo to, ar įmonė teikia visą ar supaprastintą programą.

Nuo 2013 m. Metinės supaprastintos mokesčių sistemos finansinės ataskaitos buvo pateikiamos dviem atvejais: IFTS, kuriame įmonė yra įregistruota, ir valstybinės statistikos įstaigos teritoriniu padaliniu. Taigi, ataskaitos turėtų būti pateikiamos bent trimis egzemplioriais: po vieną kiekvienai priežiūros institucijai, o trečią - sau.

Ataskaitos pateikiamos popieriuje arba elektroniniu būdu. Antruoju atveju tai gali padaryti TKS per specializuotą operatorių įmonę. Ataskaitos Federalinei mokesčių tarnybai elektronine forma taip pat gali būti pateikiamos tiesiogiai tarnybos svetainėje. Norėdami pateikti, jums reikės patobulinto skaitmeninio parašo.

Taip pat atkreipiame dėmesį, kad UAB „LLC“ privalo pateikti USN finansinę atskaitomybę tuo atveju, jei ataskaitiniais metais nevykdė veiklos.

Atsakomybė

Jei ataskaita nebus pateikta laiku, tai užtraukia baudą pagal DK 126 straipsnį. Už kiekvieną neatstovaujamą formą organizacija sumokės 200 rublių. Atsakingas pareigūnas taip pat gali būti nubaustas - remiantis Administracinių nusižengimų kodekso 15.6 straipsniu, jam gresia 300–500 rublių bauda.

Už klaidas statistikos institucijose bausmė yra griežtesnė. Tokiu atveju taikomas Administracinių teisės pažeidimų kodekso 19.7 straipsnis, o bauda organizacijai bus nuo 3000 iki 5000 rublių. Pareigūnas taip pat gali susimokėti už savo neatidumą - jam skirta 300–500 rublių bauda.

Už finansinės atskaitomybės duomenų iškraipymą yra griežtai baudžiama, jei jis sudaro 10% ar daugiau, o klaida nebuvo ištaisyta prieš patvirtinant. Tokiu atveju pareigūnui bus paskirta bauda pagal Rusijos Federacijos administracinio kodekso 15.11 straipsnį ir ji sieks 5000–1 000 000 rublių.

Apibendrinant

Taigi, jei įmonė naudoja supaprastintą mokesčių sistemą, ji gali pateikti sutrumpintą finansinę atskaitomybę tik tuo atveju, jei ji atitinka smulkaus verslo kriterijus. Kitu atveju pateikiama visa ataskaita su visais priedais ir aiškinamasis raštas. Supaprastintų ataskaitų struktūra yra gana paprasta, palyginti su jų klasikinėmis versijomis.

Juridiniams asmenims iš mažų verslo subjektų, įskaitant tuos, kurie taiko USN, nesinaudojama supaprastintomis formomis. Mažų įmonių apskaita yra tik įstatymų numatyta pirmenybė. Naudoti jį ar ne - kiekvienas juridinis asmuo savarankiškai sprendžia šį klausimą.