CPM - אינדיקטור חשוב מאוד בעת הגשת בקשה להלוואה. קיצור זה מהווה את עלות ההלוואה הכוללת. מה זה כיצד מחושב אינדיקטור זה? מה כלול בו? איך לחשב את זה בעצמך? האם ניתן להשיג תוצאות מדויקות? נושאים אלה וקשורים ניתן למצוא במאמר.

מה זה

עלות ההלוואה הכוללת (CPM) היא אינדיקטור מידע שבאמצעותו ניתן להשוות בין הצעות הלוואות מבנקים ומגזר MFI (ארגוני מיקרו-מימון). מדובר בנתונים בעלי ערך רב, מכיוון שבעזרת CPM תקבע איזו הלוואה תהיה פחות יקרה עבורך.

ערך זה מחושב כאחוז (%). אך בדצמבר 2017 תוקן חוק הלוואות הצרכן. לטענתם, חישוב עלות ההלוואה הכוללת צריך להיעשות לא רק באחוזים, אלא גם במונחים כספיים.

למעשה, הכל ברור. אם ניתנת הלוואה, נניח, בשיעור של 20% לשנה, מסתבר שתשלם יותר מדי 20% מסכום ההלוואה בשנה. אך הלווה משלם הרבה יותר ממה שצוין בשיעור אטרקטיבי.

העובדה היא ששווי עלות הלוואה המלאה לא תמיד מצוין על ידי בנקים בהצעות פרסום, רק בהסכמי הלוואה. הלווים מוצאים את התנאים הטובים ביותר עבורם לאחר חתימת המסמך.

ממוצע שוק

עכשיו נעבור לסטטיסטיקה. על פי נתוני הבנק המרכזי ברוסיה, עלות ההלוואות הכוללת, הצרכנית והרכב, באה לידי ביטוי בשווי השוק הממוצע בטווח של 13.7-26.8%.

ממוצע שוק עבור חברות MFI

באשר ל - MFI (ארגונים המנפיקים מיקרוגל), האינדיקטורים כאן מעט גבוהים יותר. לפעמים הם אפילו מגיעים למספרים פנטסטיים. לדוגמה, עבור מיקרו-סיכון לא מאובטח בסכום של עד 30 אלף רובל, המתוכנן למשך חודש, עלות ההלוואה הממוצעת בשוק יכולה להגיע עד 600%!

בהתאם לכך, ככל שהיקף ותקופת ההלוואה של MFI גדל יותר, כך ערך זה יתקרב לבנקאות. כך שאם מונפק מיקרו לוויין לא מאובטח לתקופה של כשנה, וגודלו עולה על 100 אלף רובל, אז שווי השוק הממוצע ביחסו הוא 32.5%, והמגבלה היא 43.4%.

כעת נבדוק האם שווי העלות הכוללת של הלוואה צרכנית שווה לשיעור המפורסם. שקול מה הבנקים נדרשים על פי החוק לכלול במחיר לאלף הופעות להתנחלויות, ומה לא.

מה כלול במחיר לאלף הופעות?

אנו ממשיכים לנתח את מלוא עלות ההלוואה. מה זה כל אלה הם תשלומי הלוואה הידועים בעת כריתת הסכם ההלוואה.

שקול אותם:

- החוב העיקרי. זהו הערך העיקרי בנוסחה המוצעת בחוק. אבל היא רחוקה מלהיות היחידה. בנוסף לכך, ישנם כמויות רבות שמשלמים הלווה מעבר להחזר החוב העיקרי.

- ריבית על ההלוואה. זהו הצעה המפורסמת.אך יחד עם זאת, הריבית על ההלוואה רחוקה מהדבר היחיד שנותר לשלם ללווה.

- תשלומים לבנק. כאן צוין רק תשלומים אלה שבלעדיהם לא ניתן הנפקת הלוואה. לדוגמה, אם מונפקת הלוואה לדירה, יתכן שיהיה צורך בתשלום עבור הצבת סכום מזומן מכובד בכספת אינדיבידואלית.

- עלות הנפקת כרטיס אשראי. בתנאי שהכספים ייזקפו לזכותה ולא יונפקו במזומן.

- תשלומים לצדדים שלישיים מסוימים, אם מתן הלוואה תלוי בחוזה עמם. אנשים כאלה כמובן חייבים לציין בחוזה. לרוב הם המבטח, הנוטריון או השמאי. אגרה פירושה דמי ביטוח, תשלומי הערכת בטחונות, העברת כספים לחשבונות של בנקים אחרים וכו '.

- עלות הביטוח. עבור אותם מקרים בהם משולם פיצוי בגין מקרה מבוטח לא ללווה ולא לקרוביו. אז במבנה של CPM, עלות ביטוח החיים תובא בחשבון אם כתוצאה מפטירת הלווה, הבנק הוא זה שמקבל פיצוי על פירעון ההלוואה בכספים הללו.

- ביטוח הקובע את תנאי ההלוואה. מדובר בחוזי ביטוח שקובעים את הסכום, התנאים, הריבית בעת הגשת בקשה להלוואה. בנקים רבים מעלים את הריבית על הלוואות אם הלווה אינו מכין חוזה ביטוח. במקרים כאלה יש לקחת בחשבון ביטוחים שנרכשו על ידי הזוכה בעת חישוב העלות הכוללת של הלוואה צרכנית, הלוואה.

חריגים בחישוב תשלומים לצדדים שלישיים

עכשיו על החריגים. "תשלומים לצדדים שלישיים" אינם כוללים ביטוח בטחונות (לדוגמה, ביטוח מקיף בעת הגשת בקשה להלוואת רכב). תיקונים לחוק, שאומצו בדצמבר 2017, מחייבים לקחת בחשבון בעת חישוב מלוא העלות של הלוואה צרכנית, הלוואת משכנתא לביטוח מקרקעין.

יתר על כן, אם שם הארגון כתוב בהסכם ההלוואה, אז החישוב ייעשה בשיעוריו. אם הבנק אינו מגביל את מגוון המבטחים אליהם הלקוח יכול לפנות, השתמש בתעריפים של כל אחד מארגוני הביטוח. לכן, במקרה זה, חישובי ה- UCS יהיו מקורבים בלבד.

אבל הבנק כאן חייב בהחלט לציין בשיעורים של איזו חברת ביטוח הוא מבצע את החישוב. במקרה זה, על החוזה לקבוע כי בעת בחירת מבטח אחר, חברת הביטוח עשויה להיות שונה.

חשוב לזכור כי בעת חישוב תשלומים לצדדים שלישיים כחלק מהמחיר לאלף הופעות, מומחי בנקאות משתמשים בתעריפי ביטוח הנמצאים כרגע. מכאן איננו יכולים לשלול את האפשרות שבעתיד תעריפי תעריף אלה ישתנו ועלות התשלומים תגדל / תקטן.

מה לא נלקח בחשבון במחיר לאלף הופעות?

לעיל, הצגנו את שווי השוק הממוצע של עלות ההלוואה הכוללת. ועכשיו מה שלא נלקח בחשבון בחישוב UCS:

- תשלומים הנדרשים על פי חוק. לדוגמה, CTP כשמבקשים הלוואה לרכב.

- תשלומים הנובעים מהפרת הלווה בתנאי החוזה. הדוגמא הנפוצה ביותר היא עונש מאוחר בתשלום. זה די הגיוני, מכיוון שאי אפשר לחזות מראש את ההסתברות להפרות כאלה.

- תשלומים התלויים ישירות בהחלטת הלווה. ראשית כל, יש לקשר אותם להלוואה עצמה ולחוזה. לדוגמה, ביצוע עמלת תשלום מוקדמת.

- עלות ביטוח בטחונות. לרוב הם בעלי גוף.

- ביטוח.

נושא ביטוח

לגבי האחרון ברשימה שלעיל, אז בעת חישוב עלות ההלוואה הכוללת, הבנק המרכזי קובע את התנאים הבאים שבהם עלות הביטוח אינה כלולה במחיר לאלף הופעות:

- ביצוע חוזה הביטוח אינו משפיע לא על גודל ההלוואה, או על עצם האפשרות למתן הלוואה.

- בעת ביצוע שירות כזה, הלווה מקבל תועלת נוספת לעצמו.

- תקופת קירור כביכול תקפה למשך 14 יום. כלומר, ללא השלכות על עצמן בשלב זה, הלווה יכול לסרב לשירותי ביטוח.

מחשבון הלוואות פשוט

לפעמים הלווה צריך לחשב את העלות לאלף הופעות בכוחות עצמו. הדרך הטובה ביותר כאן היא להשתמש במחשבון הלוואות מקוון. אפשרות כזו, מלבד בחינם, מציעה משאבים רבים באינטרנט.

אתה צריך להזין נתונים מלוח התשלומים שלך לשדות הנדרשים בלבד. אם טרם התקשרת הלוואה, תצטרך לחפש את המידע הדרוש באתר האינטרנט של הבנק בו אתה מעוניין.

הגרסה הפשוטה ביותר של המחשבון מכילה את הגרפים הבאים:

- סכום הלוואה.

- ריבית.

- תקופת הלוואה.

- עמלה חד פעמית.

- עמלה חודשית.

- סוג התשלום.

- התחל תשלומים.

התוצאה ברוב המקרים אינה באחוזים אלא ברובלים. עם זאת, החישובים יהיו מקורבים.

מחשבון הלוואות מתוחכם

כדי לקבל תוצאה מדויקת יותר, עליך למצוא מחשבון מקוון מפורט יותר. לדוגמה, ניתן להשיג תוצאה קרובה למציאות על ידי מילוי הפרמטרים הבאים:

- סוג התשלום.

- סכום הלוואה.

- ריבית הלוואה.

- תקופת הלוואה.

- תחילת החזרי הלוואות.

- ביטוח.

- כל העמלות עומדות.

- עלות הערכה.

- דמי הפחתת ריבית.

- השכרת תאים בבנק.

- עמלות בנקאיות אחרות.

חישובים בתוכנית EXCEL

אלטרנטיבה למחשבון מקוון היא תוכנית פופולרית למשרדים. פתח את הטבלה הסטנדרטית והמשך בהתאם לאלגוריתם הבא:

- בעמודה B, הזן את כל מועדי התשלום. אפס (ראשון ברשימה) כאן יהיה תאריך אישור ההלוואה. על זה נעשה החישוב (היוון) - קביעת ערך ה- UCS.

- בעמודה C כל הסכומים ששילם הלווה. שימו לב שהראשון שבהם יהיה שלילי - זהו גודל ההלוואה המאושרת. כל הדברים הבאים הם חיוביים. אלה התשלומים שאתה מבצע לפי לוח הזמנים שלך.

- תזדקק לפונקציית ה- IRR. במקרה זה, זה שווה ל- UCS. שמו "טהור".

- כדי לבצע חישובים בתא האחרון בעמודה C, שימו סימן שווה.

- לאחר מכן הזן את שם הנוסחה - "PURE".

- שים סוגר והזן את כל הערכים בעמודה C (פשוט לחץ על הסדר על התאים המלאים).

- שים פסיק.

- באותו אופן, רשמו את כל הערכים בעמודה B.

- זכור לסגור את הסוגר.

- לאחר מכן, לחץ על "Enter" (מקש Enter).

אם עשית הכל נכון, בתא האחרון בעמודה C תקבל את המספר הרצוי. זה מתבטא לא באחוזים אלא בשברים של יחידה. לדוגמה, 0.3401. כדי להחזיר ערך זה לאחוז, פשוט הכפלו במאה. במקרה שלנו, הערך של UCS יהיה שווה ל 34%. זה כמה שאתה משלם יותר מדי על ההלוואה שלך.

חישוב באמצעות הנוסחה

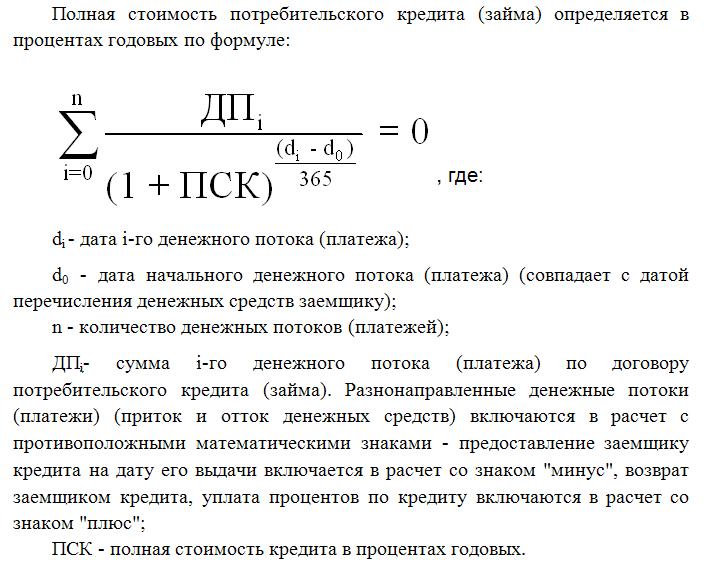

הדרך הקשה ביותר היא להשתמש בנוסחה שמציע החוק הפדרלי להלוואות צרכניות. אתה תראה את זה בהמשך המאמר. כמובן שהחישובים כאן יהיו המדויקים ביותר, אך במקרה זה אינך יכול להסתדר בלי ידע במתמטיקה פיננסית. אגב, הנוסחה הזו היא שמומחים בבנקאות משתמשים בחישוב עלות לאלף הופעות.

עלות ההלוואה המלאה כאן תואמת את מדד ההחזר הפנימי (IRR במתמטיקה פיננסית). ערך זה שווה לשיעור הריבית בו הרווח הנקי המהוון הוא אפס.

הרווח הנקי של הבנק באופן כללי הוא הסכום שהלקוח משלם לו יותר מדי. הנחה כאן היא צמצום הכסף העתידי לערכו הנוכחי. בהתאם, כל תשלומי ההלוואות מוזלים למועד ההנפקה. מכאן שהערך הנוכחי הנקי הוא הסכום הכולל של כל התשלומים ההיוון של הלווה.

מחיר לאלף הופעות הוא ערך חשוב מאוד עבור הלווה. כפי שראית, זה שונה מהריבית על עלוני הבנקים, יתר על כן, במידה רבה יותר. חישוב מחיר לאלף הופעות פירושו לקבוע במדויק כמה תשלם יותר מדי על ידי החזר ההלוואה.