Popust je financijski mehanizam kojom zajmoprimac dobiva pravo na odgodu plaćanja vjerovniku za određeno razdoblje u zamjenu za dodatni postotak. U suštini, to znači da stranka koja duguje novac kupuje priliku da ga u budućnosti pruži dužniku. Ovaj mehanizam pomaže preraspodjelu besplatnih novčanih sredstava, u konačnici doprinoseći razvoju gospodarstva.

Osnovni pojmovi

Popust je razlika (izražena u apsolutnom ili relativnom iznosu, ili korištenjem indeksa) između početnog novca koji mora dati zajmoprimcu u sadašnjosti i iznosa duga koji će se vratiti u budućnosti. Budući da stranka koja je zadužila ima gubitke (inflacija plus mogućnost alternativnog dohotka) u vezi s odgađanjem povrata, ovaj financijski mehanizam uključuje dodatni postotak za kašnjenje inicijalnog ugovora.

Diskontna stopa

Računovodstvo vremenskog faktora podrazumijeva potrebu usporedbe iznosa u različitim razdobljima. Svi razumijemo da su tisuću dolara sada i u mjesecu dva različita iznosa. Metoda popusta uključuje donošenje budućeg dohotka. Za to je poseban koeficijent (kd). Formula popusta izgledat će ovako: P = F x Kd, gdje je P zbroj doveden u sadašnjost, F je budući prihod. K koeficijentd jednako 1: (1 + i)n, U posljednjoj formuli, i je kamatna stopa, a n je broj razdoblja. Obrnuto ovom pokazatelju je koeficijent akumulacije, koji se koristi za dovođenje tih iznosa u buduća razdoblja. U ovom slučaju F = P x (1 + i)n, Dakle, diskontna stopa omogućuje vam da shvatite koliko vam je potrebno za povećanje kamata na kredit.

Primjer zadatka

Razmotrite primjenu formule za konkretan primjer, odnosno diskontiranje projekata. Na primjer, nude nam se 100 USD za pet godina, ili 50 sada. Što odabrati? Iskustvo sugerira da je potonja opcija bolja, ali zapravo nije sve tako jednostavno. Izračunajmo koji je budući iznos u sadašnjosti jednak. Da biste to učinili, izračunajte faktor popusta. Za to nam je potrebna prosječna kamatna stopa. Recimo da je 12%. Koeficijent će biti jednak (1 + 0,12)5 = 1,76. To znači da će 100 dolara u budućnosti biti 56,74 u sadašnjosti. Dakle, zdrav razum nije bio u redu, bolje je odabrati prvu opciju.

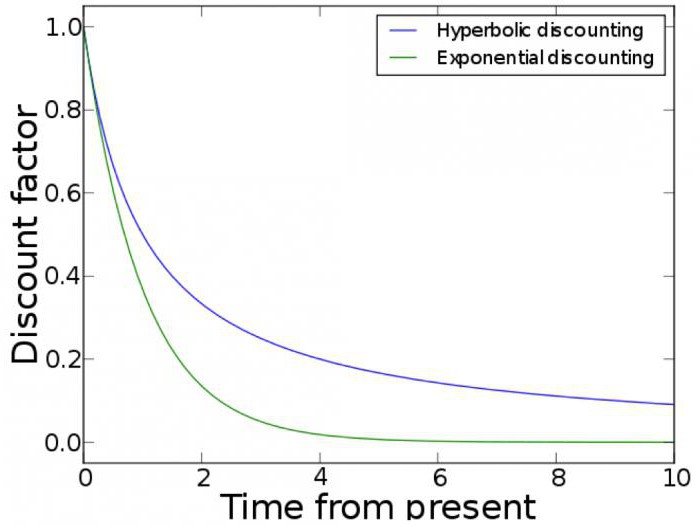

Funkcija popusta

Usporedba sadašnje i buduće zarade, uzimajući u obzir faktor vremena, može se provesti pomoću grafikona. Funkcija popusta koristi se u ekonomskom modeliranju. Korisnost se također smanjuje s vremenom. Eksponencijalno i hiperbolično diskontiranje su dva najčešće opisana primjera. Prvi se slučaj temelji na tvrdnji da granična stopa supstitucije između razine potrošnje u različitim vremenskim razdobljima ovisi isključivo o tome koliko su daleko. Stoga se često smatra dinamički nedosljednim. Eksponencijalno diskontiranje je metoda koja vam omogućuje da usporedite prikladnost izbora na temelju faktora vremena. Široko se koristio zbog svoje jednostavnosti. Međutim, hiperboličko diskontiranje je točnija metoda. Popularna mudrost kaže da je tit u rukama bolji od dizalice na nebu. No u praksi često primjećujemo kako nam je teško odgoditi primanje duga za tjedan dana, no razlika između sporazuma o vraćanju duga nakon osam ili devet mjeseci čini se da se ne primjećuje.Napredna metoda popusta uzima u obzir ovu ljudsku značajku.

Praktična vrijednost

Zašto je tisuću dolara sada bolje od sličnog iznosa, ali u budućnosti? Sve je to zbog činjenice da bi novac koji je u ovom trenutku primljen mogao biti uložen u drugu imovinu. Stoga je odlaganje otplate duga neraskidivo povezano s takvim financijskim mehanizmom kao što je diskontna operacija. Koncept je povezan s konceptom oportunitetnog troška. Kašnjenje u plaćanju znači da osoba ne može koristiti svoj novac određeno vrijeme. Dužnik im to zapravo nadoknađuje oportunitetni troškovi.

Značajke izračuna

Stopa prinosa izračunava se u skladu s godišnjim prinosom od ulaganja. Budući da možete dobiti kamate na iznose već primljene kao rezultat prethodnih ulaganja, trenutni dohodak uvijek izgleda bolje od sličnog novca u budućnosti. Stoga diskontiranje kapitala podrazumijeva smanjenje kapitala u skladu s smanjenjem do danas. Poslovni ljudi vole ponavljati da je vrijeme novac. A ovu svakodnevnu mudrost potvrđuje i formula za popust. Cijena novca danas i sutra nisu iste vrijednosti. Ako dužnik sada ne može dati pravi iznos i pregovara o odgodi datuma povratka, trebao bi biti spreman na činjenicu da će morati platiti dodatni postotak zajmoprimčevih mogućnosti.

Diskontna stopa

Tržišne cijene složen su proces koji ovisi o mnogim čimbenicima. Jedan od njih je diskontna stopa. Smatra se da ga treba odabrati na način da podmiri troškove kapitala. Potonji koncept neraskidivo je s stopom povrata. Naravno, trebalo bi ga prilagoditi rizicima. Diskontne stope koje vrijede za tvrtke mogu se značajno razlikovati:

- Startupi u potrazi za investicijama - 50-100%.

- U ranom su razdoblju formiranja - 40-60%.

- Startupi uspostavljeni na tržištu - 30-50%.

- Zrele tvrtke - 10-25%.

Viša razina diskontnih stopa za početnike odražava probleme povezane s njima:

- U usporedbi sa zrelom prodajom, prihvatljivost za prodaju imovinskih prava je niža jer se njihovim dionicama ne trguje na burzi.

- Ograničeni broj investitora.

- Visoki rizici.

- Pretjerano optimistične prognoze entuzijastičnih osnivača.

Model određivanja cijene imovine

Da bi se utvrdila profitabilnost kapitala u budućnosti, što je posebno važno za potencijalne investitore u startap, koriste se tri pokazatelja na osnovu kojih se procjenjuje diskontna stopa. Među njima su:

- Stopa bez rizika. To je postotni povrat ulaganja u sigurne financijske instrumente, poput državnih obveznica.

- Kladiti se Ovo je pokazatelj kako cijene dionica kompanija reagiraju na promjenjive tržišne uvjete. Ako je ta stopa viša od jedne, tada se bavimo financijskim mjehurićima. Manje - cijene dionica idu protiv tržišnih.

- Premija za rizik. Ovo je povrat ulaganja koja su u normalnim uvjetima potrebna investitorima.

U ovom slučaju diskontna stopa je zbroj prvog pokazatelja, a drugog pomnoženo s trećim. Njegova je primjena ključna za učinkovitost ulaganja.