Els mercats financers tenen una infraestructura desenvolupada i, per tant, els inversors i els operadors poden utilitzar diverses eines per assolir els seus objectius econòmics. Es forma un ecosistema sencer, que inclou mercats de mercaderies, divises i mercaderies, opcions, contractes futurs. Però, com que cada mercat té només dos participants, és a dir, compradors i venedors, tots tenen patrons comuns. Per tant, els nivells d’opcions i la informació de l’intercanvi es poden aplicar quan es cotitzen a la borsa o al Forex. En aquest darrer cas, és especialment útil i presenta molts avantatges.

Visió general de les opcions i nivells de preus

El comerç de divises sovint s’anomena comerç cec perquè el mercat de divises està descentralitzat. És impossible obtenir informació completa sobre el nombre de lots negociats i s'utilitza un volum de pessic com a criteri per a l'avaluació quantitativa de les operacions. Tot i això, només reflecteix el nombre de vegades que el preu ha canviat durant un determinat període de temps, i no les quantitats reals. I, com que el valor de mercat deriva del volum, caldrà cercar aquesta informació de manera específica.

Dos instruments de la Borsa Mercantil de Chicago són adequats per a això: volum de futur i nivells d'opcions. Permeten veure les posicions dels principals actors del mercat i ajustar-se a la seva estratègia, movent-se junts. Aquesta tàctica s’anomena VSA, té una precisió d’entrada més elevada i permet participar en transaccions a llarg termini.

Rebre butlletins a nivells d’opcions CME

El butlletí CME s'allotja en un servidor del lloc al qual es pot accedir a ftp.cmegroup.com/bulletin/. Aquesta carpeta conté tots els informes previs sobre transaccions financeres realitzades el dia anterior de l’intercanvi. L’hora d’aparició de noves dades és de 07:45 a 08:40 hora de Moscou. Després d’això, s’emet un informe final dins d’una hora abans de l’obertura de la sessió nord-americana. A més, el butlletí es divideix de la següent manera: per a cada actiu negociat - un fitxer d’informe. El butlletí diari conté unes 500 pàgines de documentació de les quals s'ha seleccionat l'actiu desitjat.

Per analitzar un instrument financer específic negociat en Forex, heu d’anar a la pàgina del Butlletí diari del lloc web oficial del Grup CME i baixar a la subpartida FX. Aquí podeu veure informes sobre la compra d’opcions de trucada i trucada. Per familiaritzar-se i valorar les compres, feu clic als enllaços Opcions de trucada del dòlar canadenc i Opcions de venda del dòlar canadenc. A continuació, es mostren dos fitxers PDF amb codificació sense protecció, que copien informació de la qual es permet.

Exploració del fitxer d’opcions de trucada

La capçalera del butlletí conté informació general sobre l'intercanvi i els seus contactes, una adreça i una subpartida que indica l'estadi de publicació de l'informe. Si el títol indica PRELIMINARI, el butlletí és previ i algunes transaccions encara no han passat per la fase de liquidació. Si s’especifica FINAL, l’informe conté totes les transaccions processades. En el moment de l'anàlisi, qualsevol de les versions indicades del document serà adequada, ja que tots els contractes que van entrar al butlletí PRELIMINARI seran esborrats amb èxit.

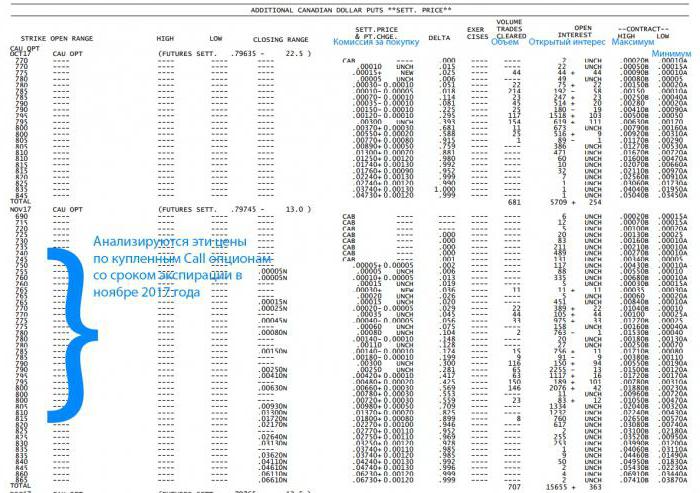

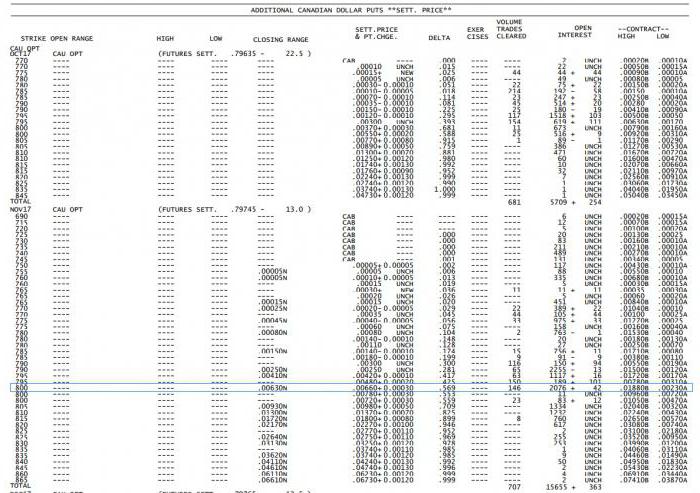

Aleshores hauríeu de baixar al subtítol POSTRES DOLARS CANADIANES SUPERIORS ** PREU SET **. A la part esquerra de la columna STRIKE OPEN RANGE es publiquen els preus de compra d’opcions per a futurs del dòlar canadenc per a un mes concret. I, com que el preu del contracte d’opcions futures es publica al butlletí, el mes següent s’hauria d’escollir com a pauta. Per exemple, a l’octubre, per a anàlisis, haureu d’avaluar l’estat d’ànim dels compradors d’opcions sobre futurs amb data de caducitat al novembre.

Aquesta imatge és un butlletí real del dòlar canadenc.Per calcular els nivells d’opcions, heu d’estudiar les columnes amb volum i interès obert. El volum és el nombre total de contractes tancats i oberts, i l’interès obert és el nombre de contractes actualment actius.

Obtenció de nivells opcionals i traçar-los en un gràfic

Per a més anàlisis, haureu d’escollir un pressupost pel volum més gran amb un alt interès obert. I, tot i que la metodologia per a cada comerciant serà pròpia, aquesta només s’indica com a demostració. Pot ser que no sigui una recomanació comercial. Per tant, la cotització d’aquest grup de contractes d’opcions és de 800 dòlars. Això significa que a un preu tal del contracte en el moment de la caducitat de l’opció de trucada, el comprador tancarà la transacció en contraprestació, tenint en compte la comissió. Si el preu és superior, al comprador se li pagarà una prima sobre l'opció. Si és inferior, perdrà els seus diners.

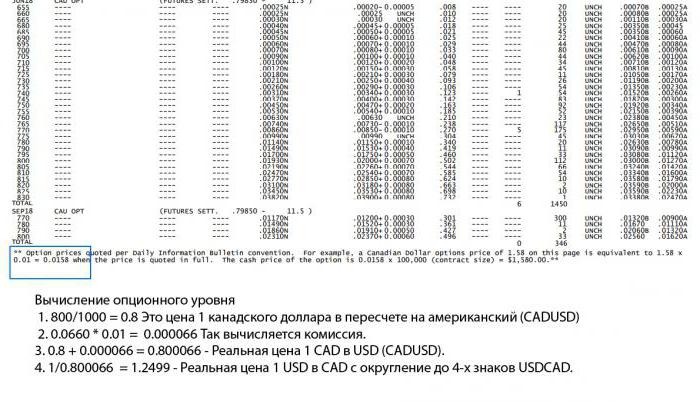

És important comprendre que no és possible crear nivells d’opcions per a aquesta xifra, ja que aquest és el preu en forma de pressupost directe CAD / USD. Per utilitzar el parell de moneda USD / CAD al gràfic, s'ha de convertir. Això es fa com es mostra a la imatge següent. Aquí heu de prestar atenció a l’explicació de l’especificació de l’opció de futurs. Per a cada instrument, els factors de conversió de pressupostos variaran.

Usant el nivell obtingut

Després d’haver esbrinat com calcular el nivell d’opció, heu d’aprendre a utilitzar-lo correctament. Això també té una subtilesa fonamental. Atenció, es va obtenir una marca de preu de 1.2499, tenint en compte l’arrodoniment. Actualment, es troba al centre de la franja de cotització de USD / CAD. Aleshores, què es tracta, de suport o resistència esperat?

Inicialment, el nivell es va obtenir mitjançant opcions de CAD Call Futures, que reflecteixen el comportament de les cotitzacions CAD / USD. Això significa que una gran massa de comerciants mitjançant l’adquisició d’opcions a un preu de 800 dòlars busca cobrir les seves posicions en vendes del dòlar canadenc. Aleshores, si la previsió de Forex és incorrecta i el preu augmenta, l’opció CAD obtindrà un benefici i la transacció USD / CAD es traduirà en efectiu o amb una petita pèrdua. Però la transacció de cobertura protegeix la principal posició de venda del dòlar canadenc, és a dir, que el comerciant preveu el creixement de USD / CAD, en què vol guanyar diners. Això significa que el nivell obtingut serà de suport als bous del dòlar.

El problema de les cometes inverses i directes

Aquesta negociació a nivells opcionals, quan els futurs i les cotitzacions de Forex són inverses, té més subtileses que en el cas de cotitzacions directes. Per exemple, els futurs Euro i la cotització EUR / USD o els futurs de lliures britàniques amb un parell de GBP / USD no tenen aquests problemes. Per a elles, les opcions rebudes pels nivells de trucada són resistència. Els nivells d’opcions de venda de les parelles EUR / USD, NZD / USD, GBP / USD, AUD / USD s’han de considerar com a suport, per sota dels quals l’actiu no s’ha de moure.

En el cas del dòlar canadenc, el ien, el ruble, el pes i el franc suís, la lògica de la construcció a nivell i la seva interpretació difereixen. D'altra banda, aquesta divergència no es té en compte en cap programa de nivells d'opcions que, suposadament, està dissenyat per ajudar el comerciant a determinar els llocs d'acumulació de capital.

Render automàtic

L’ús efectiu dels nivells d’opcions en la negociació de divises pot ser més senzill si s’utilitzen programes automatitzats. La seva tasca és fer càlculs rutinaris analitzant el butlletí estadístic CME. El programa pren números de forma independent i posa nivells al gràfic del terminal comercial, dibuixa zones importants. Els indicadors més famosos que importen dades de CME són: Olimp, Evolution options, CME OI Levels, CME Vlevels, OpLi, i-SNV_NEW, TST Levels.

La creació d’una guia completa per a l’ús d’un indicador específic de nivells d’opcions no va ser la tasca a l’hora d’escriure aquesta publicació. Per tant, per configurar el programa i interpretar correctament els senyals, consulteu la secció de preguntes freqüents de la documentació oficial.Si aquest lloc no està disponible, l'indicador no s'ha de considerar fiable. Un producte de programari de qualitat pagat hauria de tenir un servei de gestió i suport oficial.

La gran majoria d’aquests assessors s’extenen per diners. I per utilitzar-los has de pagar una subscripció. Per descomptat, s’ha de pagar el treball d’un programador, tot i que utilitza dades gratuïtes d’un codi obert. Però aquesta informació s’obté de manera molt senzilla i sense diners.

Beneficis de l’anàlisi manual dels nivells de CME

Per obtenir un senyal de negociació fiable, n’hi ha prou amb analitzar de manera independent les dades del butlletí i comparar-les amb les mensuals o setmanals. Això augmentarà significativament el nivell de comprensió del mercat i els seus estats d’ànim actuals. Per descomptat, el comerciant tindrà temps per analitzar només algunes eines. Però els entendrà perfectament i augmentarà el percentatge d’entrades precises. Però és impossible considerar simplement els nivells existents i anomenar-se un estrateg de divises. És possible que els nivells obtinguts per l'assessor automàtic no s'ajustin correctament al delta del seu agent. I això els fa inútils.

Problemes de l'assessor d'automòbils

Com que CME és un intercanvi i cotitza oficialment en contractes, pot haver-hi diferències entre les cotitzacions de Forex i les seves dades. No estan en la configuració general de barres de preus, sinó en l’indicador de cotització en un moment determinat. Sovint hi ha aquesta diferència en dos corredors de divises diferents. I en el cas de les cotitzacions, sempre hi ha aquesta diferència. Per tant, un dels elements necessaris de la funcionalitat de l’indicador de nivell automàtic pres dels contractes d’opcions és la possibilitat d’indicar aquesta diferència en forma de delta en la configuració d’inici.

Com que hi ha un gran nombre d’indicadors escrits simplement per persones analfabetes o estafadors, la presència d’un delta s’hauria de considerar com a indicador d’un programa que funciona normalment. Tots els altres no són res més que un engany. A més, malgrat l’ajust automàtic, heu de verificar periòdicament els números reals amb els indicats per l’indicador.

Nivells d’opció de cobertura

Un punt important. Utilitzant els nivells opcionals de negociació de divises, heu d’entendre clarament per què els necessiten les grans institucions financeres. Més precisament, s’ha d’entendre si la transacció de l’intercanvi era especulativa, de cobertura o inversió. Indirectament, es pot valorar pel volum de la transacció, que es publica al CME al butlletí diari. Tanmateix, aquesta informació no es pot considerar sense ambigüitats i pot causar danys a un comerciant inepte.

Si una entitat financera va comprar una gran opció, el seu propòsit pot ser generar ingressos o reduir el risc en posicions especulatives obertes. I el mercat d’opcions és ideal per a aquest últim, és a dir, per a una cobertura ràpida. Per tant, l’anàlisi dels nivells d’opcions apareguts com a resultat d’obrir una transacció de cobertura provocarà un error. Això es deu al fet que la transacció de compra d’una opció d’assegurança gran es va concloure amb l’objectiu de treure un benefici si la posició principal al mercat de valors o Forex incorre en pèrdues.

Exemple d’opció de cobertura

Aquesta acció s'ha de considerar en l'exemple de futurs 6E (Euro) i la seva opció corresponent EUR / USD. Per exemple, el departament d’anàlisi d’una gran institució financera espera que l’euro creixi i obri una sèrie de transaccions per a la compra de futurs EUR / USD o 6E-futures. En part, la cobertura dels riscos s’implementa mitjançant el contracte de futurs de moneda, mentre que s’elimina el risc addicional mitjançant l’adquisició de l’opció Put EUR / USD. Una opció de venda és un contracte per deixar caure les cotitzacions, en aquest cas per reduir l'euro i el creixement del dòlar nord-americà.

El resultat d'aquesta sèrie de transaccions és el benefici natural. Per exemple, la previsió principal era correcta i EUR / USD cada cop és més costós.Aleshores, el comerciant va obtenir un benefici i es perdrà l’opció, però la seva pèrdua no afectarà el total dels ingressos, ja que serà molt inferior a les diferències de canvi resultants. Però si la cotització EUR / USD en lloc del creixement es va tornar més barata, la posició de divises es va retirar gradualment del comerç a mesura que la situació del mercat canviava i es va formar una certa pèrdua que no era crítica per al comerciant. Tot i això, a causa de la presència de l'opció de compra comprada, el fons va tornar a obtenir beneficis.

Recomanacions per als comerciants

Tenint en compte aquesta informació, heu de revisar la vostra estratègia per utilitzar els nivells d’opcions a Forex. En primer lloc, és necessari formalitzar els criteris segons els quals el comerciant haurà de considerar la operació d'opció com a especulativa o de cobertura. En segon lloc, les zones de preus s'han de determinar en funció de les cotitzacions actuals del mercat de futurs.

Només una comprensió clara del sentiment de mercat i el moviment potencial d’un instrument financer, i no l’ús d’un indicador de nivells d’opcions, pot proporcionar beneficis a Forex. Però no les podeu utilitzar directament com a directrius. Els nivells d’opcions, com qualsevol altre, són només un lloc on podeu fer una comanda d’aturada guanyadora estadísticament i on necessàriament hi haurà alguna reacció de preus. Però com a principal criteri per obrir una transacció, el seu ús no és possible.