Hi ha targetes de pagament en relleu o no en relleu. Molts clients d’institucions financeres ni tan sols saben que existeix un producte bancari. Malgrat això, actualment gairebé tothom té almenys una, i de vegades diverses cartes. "Visa", "Mastercard", "Mestre": aquests noms són familiars per a molts. En els darrers anys, els mètodes electrònics per emmagatzemar diners i fer pagaments s’han tornat increïblement populars. Amb l’ajuda de les targetes es pot pagar a gairebé qualsevol punt de venda.

La gent és fantàstica a l’hora d’utilitzar targetes, tot i no conèixer termes específics. Tanmateix, són ben coneguts pels empleats de les entitats financeres. Per regla general, per als usuaris, les targetes de plàstic es diferencien entre elles només pel que fa al disseny i termes d’ús. Tanmateix, les targetes en relleu i no gravades determinen la fiabilitat del titular del compte i la tecnologia de pagament. Considereu totes les característiques d’aquests productes bancaris.

Diferències entre una targeta en relleu i una no embargada

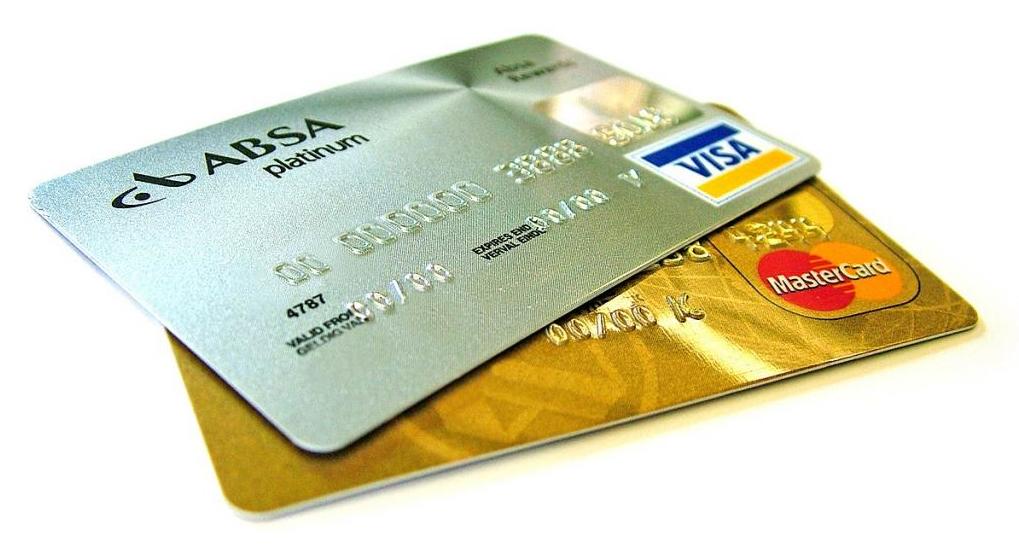

Per entendre les diferències importants entre aquests productes, heu de familiaritzar-vos amb la història de les targetes de crèdit. El gravat és una extrusió de dades a la part frontal de la targeta, que sembla una bombeta. Aquesta opció de designació de plàstic permet personalitzar, determinar i connectar la targeta a un individu concret, cosa que ajuda a simplificar i agilitar el procés de pagament a l’hora de comprar.

Si examineu detingudament el seu costat frontal, podreu comprovar que estan pressionant la informació següent:

- Numeració de targeta bancària.

- Nom i cognoms del client on s'ha obert el compte.

- Fitxa de vida. S'indica a quina data és vàlid. Si un client bancari ha de fer servir la targeta durant molt de temps, s'ha de reeditar a intervals determinats. Aquesta inscripció requereix una mitjana de 2-7 dies. Tot dependrà del grau de càrrega de treball de la sucursal de l’organització bancària i de les seves polítiques.

- El nom de l'empresa, si la targeta és un sou. Cal destacar que aquests productes bancaris no són recomanables per a la liquidació mútua amb persones jurídiques i persones físiques. A aquests efectes, és millor obrir un compte bancari independent. El nom de l'organització, gravat al mapa, és bastant rar.

Hi ha un altre tipus de disseny de productes bancaris. Una targeta sense carn és essencialment el mateix plàstic, però no hi ha voltes. És a dir, la informació de la targeta es mostra igual, però sense extrusió.

Privilegis

Si comparem diferents tipus de plàstic, es pot notar que les targetes bancàries en relleu es consideren més segures i funcionals. Són clàssics, d’or, de platí. En el marc dels projectes salarials, un producte bancari com ara rarament està gravat, ja que no és molt beneficiós econòmicament.

Els dos tipus de plàstic poden pertànyer a diferents sistemes de pagament. Pot ser que sigui una targeta "Visa", "Marstercard", "Maestro" i altres.

La tecnologia de gravat no s'utilitza només per a targetes bancàries, sinó també per a altres productes. Requereix determinats costos monetaris, però la informació convexa és molt més fàcil de llegir per diversos dispositius.

Beneficis clau en relleu

Tot i que aquest procés és bastant car, es justifica. Els avantatges d’una targeta en relleu són els següents:

- Aspecte elegant i millorat d’un producte bancari.

- Per llegir informació de la targeta, no cal l’ús d’equips especials. N’hi haurà prou amb determinar una impressió.

- Una targeta en relleu dóna fe de la seva individualitat per a un client en particular.

- Els caràcters convexes proporcionen una protecció addicional. Forjar un plàstic d’aquest tipus és molt més difícil. Els indicadors de seguretat d'aquestes targetes són desenvolupats per dissenyadors i enginyers de gran classe que utilitzen tecnologia moderna.

Inconvenients

Embossat les targetes tenen certs desavantatges. Aquests inclouen:

- La seva producció és difícil de posar en marxa.

- L’operació és bastant cara.

- La producció requereix molt de temps.

El desenvolupament de dispositius en relleu

L’aparició inicial de targetes amb símbols convexos es va basar en material de paper. El processament de la informació es va realitzar manualment, ja que encara no hi havia equips i eines per a la lectura automàtica.

Aviat es van estendre les transaccions financeres que els xecs de negociació no van tenir temps per emplenar-se manualment. A més, els empleats sovint feien correccions i correccions a l’hora d’emetre factures i altres documents, cosa que era inacceptable. Per tant, els programadors i desenvolupadors van pensar en crear dispositius que puguin fer-ho tot de forma automàtica, sense acompanyament i assistència humana.

El 1928, van aparèixer les primeres targetes fetes amb metall. Es mostraven l’adreça del seu propietari. Posseir un producte bancari tan sols podia demostrar la seva solvència de forma habitual amb clients habituals, fiables i grans.

A principis de 1945, es van desenvolupar els primers impressors que van permetre identificar el titular de la targeta quan feia transaccions relacionades amb la venda i la compra de mercaderies. Com que la base metàl·lica era difícil d’utilitzar, aviat es va decidir substituir aquest material per plàstic. Es compara favorablement amb una elevada resistència al desgast i un pes lleuger.

Quin és el procediment d’embossat

Com apareixen els números extrusos en una targeta de plàstic? Els suports en relleu passen per diverses etapes diferents, però, en general, el procediment és una sèrie d’accions realitzades en una certa seqüència (aproximadament, com en una impremta):

- El tambor gravador, en el qual s'imprimeixen els números, es mou i proporciona la impressió i l'extrusió de la informació necessària sobre el client del banc en un gran format. Les funcions del tambor estan regulades per un ordinador en miniatura integrat. De vegades, la velocitat d’impressió arriba a les dues-centes targetes per hora.

- Després arriba el pas d'escriure. Necessita processar el portador amb làmina o mitjançant un mètode especial de tinció. El gravat de colors i brillants sembla intel·ligent i ric, confereix a la targeta un brillantor especial.

Tradicionalment, el gravat està pintat en plata o en or. En alguns casos, s’utilitzen tons blancs i negres. L’ús d’altres opcions és poc freqüent per al plàstic, ja que aquest procés requereix costos addicionals.

Varietats de targetes no embossades

Aquests productes de les organitzacions bancàries són dels tipus següents:

- Anomenat. La informació bàsica sobre el propietari està impresa a la seva superfície per imprimir.

- Xifrat. Per augmentar el nivell de protecció, la targeta està equipada amb un xip, que requereix qualsevol entrada d’un codi personal, que només és conegut pel propietari del plàstic. És a dir, la transacció serà físicament impossible si el propietari no confirma la transacció financera.

- Emissió instantània. Aquests productes inclouen, per exemple, una targeta de crèdit Universal de PrivatBank.S'emet en cinc minuts quan es posa en contacte amb aquesta entitat financera. En aquest cas, només cal proporcionar un passaport (en cas d’absència temporal, es permet un certificat acreditatiu de la identitat).

Si parlem de targetes en relleu, sempre es registren i es microxipen. Tanmateix, no es poden obtenir a l’instant, ja que en plàstic cal esprémer les dades del seu propietari.

Quina targeta utilitzar fora del país

Si es planteja la qüestió de triar el tipus de producte bancari quan es viatja fora del país, caldrà preferir una targeta en relleu. Tot i això, els experts aconsellen tenir-ne diversos, ni un. Això us permetrà gestionar les vostres finances, fins i tot si una d'elles es perd.