La comptabilitat és el principal tipus de comptabilitat de l’organització, fruit del qual es realitza un registre continu, continuat, documentat i interconnectat de les transaccions comercials.

Tots els processos empresarials es registren en comptabilitat, a causa de la qual es realitza la sistematització i l'obtenció d'una imatge completa d'ells durant determinats períodes. Les operacions comercials primàries es registren amb documents primaris, que proporcionen proves comptables de proves, permeten controlar activitats, rebre informació fiable i raonable.

Per començar, convé assenyalar que si una organització realitza no només processament de matèries primeres de tipus subcontractista, sinó també la producció de béns de matèries primeres pròpies, així com la venda posterior d’aquests productes, és obligatori mantenir registres separats. Aquest requisit es deu al fet que aquestes operacions s'han de reflectir en la comptabilitat fonamentalment de manera diferent.

Aquest article tractarà sobre com es comptabilitzen els materials de subcontractació en comptabilitat.

Què signifiquen aquests materials?

En cas que es produeixi una transferència de matèries primeres per a un posterior perfeccionament, el propietari de la propietat especificada segueix sent el concessionari. En aquest cas, el processador no té dret a mostrar la propietat d’altres persones al seu balanç.

Pel que fa als comptes de comptabilitat de les matèries primeres, així com els materials que van ser transferits a l’organització per a la seva revisió a peu, hi ha un compte especial fora de balanç. Aquest compte s’anomena “Materials que s’accepten per a la seva elaboració” i té el número de sèrie 003. Al mateix temps, es distingeixen materials de subcontractació directament en estoc i materials que ja han estat transferits a la producció. Aquests dos tipus de materials s’accepten per a la comptabilitat dels subcontes 003-1 i 003-2. Per això, s'anomenen "Materials en estoc" i "Materials en producció".

Reflexió quantitativa i de costos

Com es fa la subcontractació? El document ha de reflectir tant l’expressió quantitativa dels materials com el valor. Aquestes dades es troben als documents que acompanyen la transferència de matèries primeres. A més, cal organitzar la comptabilitat en el context dels clients, el tipus de materials, la seva ubicació física.

Una factura en forma de M-15, transmesa pel client com a document justificatiu per a la transferència de materials, és la base per acceptar el material per a la seva comptabilitat. La forma d'aquesta nota de lliurament està consagrada per la llei mitjançant la resolució del Goskomstat de Rússia núm. 71a del 30 d'octubre de 1997

Cal parar atenció que actualment no s’aprova el formulari unificat, que reflecteix la recepció de materials de peatge en comptabilitat. En aquest sentit, a la columna “base” de la nota d’enviament cal fer una nota “sobre els terminis de peatge del número de contracte ...”.

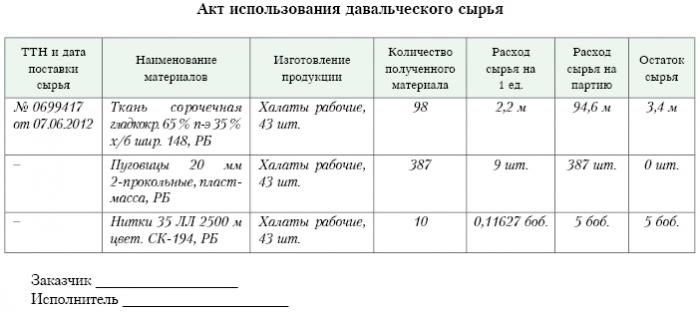

Exactament la mateixa marca hauria de figurar en l'ordre de recepció del formulari M-4, emès per l'empresa transformadora un cop rebuts els materials amb caràcter taxatiu. Què és l’informe de subcontractació? A continuació es mostra una mostra.

Després de finalitzar els treballs de producció o processament, el producte final es transfereix al client. En aquest cas, s’ha d’elaborar l’acte d’acceptació i transferència, així com la nota d’enviament. El processador ha d’informar sobre com va utilitzar les matèries primeres que li han estat confiades. Si es forma un excedent com a resultat del processament, es pot retornar al client.Tot i que el contracte pot preveure una situació en què les matèries primeres realitzin un pagament parcial per la feina realitzada.

Reflexió sobre el compte corresponsal

Al compte corresponent 003 “Materials acceptats per a la seva elaboració”, no només s’han de tenir en compte les matèries primeres rebudes per a la seva transformació, sinó també els productes acabats. Aquest últim es reflecteix en aquest compte corresponent fins que es transfereix al client.

Aquests costos que acompanyen el processament dels materials haurien de ser comptabilitzats en els comptes dels costos de la implementació de la producció. Aquests costos inclouen: el cost dels materials personals que s’utilitzaven en la transformació, els salaris dels empleats, la UST, les despeses de producció general econòmica i general, així com la depreciació, a la qual s’exposen els actius fixos.

Publicacions

L'organització dedicada al processament de materials de peatge en comptabilitat ha de tenir en compte totes les operacions empresarials. Aquestes transaccions s'han de reflectir mitjançant les publicacions següents:

1. Segons el recompte de dèbit. No. 003 “Materials acceptats per a la seva elaboració. Aquest compte corresponent reflecteix el cost total de tots els materials acceptats per a la seva elaboració.

2. Segons el recompte de dèbit. 20 “Producció principal”: en un compte de crèdit. Núm. 02, núm. 10, núm. 23, núm. 25-26, núm. 69-70. Aquesta publicació reflecteix al compte tots els costos que es van produir en el processament de materials i matèries primeres.

3. Segons el recompte de dèbit. 90 "Vendes", per subcontracte. "Cost de vendes" - en un compte de crèdit. Nº 20 “La principal producció. Aquesta publicació permet esborrar els costos que es produeixen en el procés de transferència del producte final al client.

Quines publicacions encara reflecteixen la comptabilitat de materials de peatge?

4. Per recompte de dèbit. Núm. 62: en un compte de crèdit. 90 "Vendes", subjecció. "Ingressos". Aquesta publicació reflecteix la mida dels ingressos que es van rebre com a resultat de les activitats de processament. L’important és que això no tingui en compte el cost de les matèries primeres que es reben del client.

5. Per recompte de dèbit. 90 "Vendes", per al subcompte "IVA": per a un compte de crèdit. Núm. 68 "Càlculs per impostos", subjecció. "IVA". En aquesta publicació es mostra el càlcul de l’IVA. Però no es tracta de transaccions de peatge.

6. Segons el recompte de dèbit. 90 "Vendes", al subcís "Beneficis i pèrdues per vendes" - per al compte de préstec. Número 99, pèrdues i resultats. Aquesta publicació reflecteix el resultat en termes financers que resulta del processament de materials de peatge.

7. Segons el recompte de dèbit. 51 “Comptes de liquidació”: al compte de préstec. Núm. 62 "Assentaments realitzats amb compradors i clients". En aquesta publicació es mostra l’operació de reemborsament dels rebuts de l’organització que actua com a contractista.

8. En un compte de crèdit. 003 "Materials acceptats per al seu tractament." Aquesta publicació permet esborrar el cost total de tots els materials que han estat acceptats per al seu processament per part del client.

Penseu en la publicació de les dades per obtenir un exemple concret.

Exemple

Suposem que una empresa de fabricació, sobre la base d’un contracte de peatge, va rebre carn d’un determinat agricultor, de la qual s’hauria de produir embotit amb un pes total de 15 tones. El cost d’aquest producte serà de 900 mil rubles. Les parts van acordar que, segons el contracte de treball, es pagaran per import de 236 mil rubles (dels quals IVA serà de 36 mil rubles).

Per produir els productes anteriors, la planta envasadora de carn haurà d’utilitzar els seus propis materials per a un total de 40 mil rubles. La resta de costos originats en la producció de béns ascendeix a 83 mil rubles, inclosos:

• Salaris als empleats per un total de 50 mil rubles.

• UST per un import de 13 mil rubles.

• Despeses d'amortització igual a 20 mil rubles.

Vesenny LLC ha de reflectir totes les seves operacions de la següent manera:

1. dèbit Núm. 003. La quantitat de 900 mil rubles. La publicació reflecteix el cost total de la carn crua que ha estat acceptada per a la seva elaboració.

2. Debit ct. 20 - Compte de crèdit Número 10. La quantitat de 40 mil rubles. La publicació reflecteix la cancel·lació del cost dels materials propis que es van utilitzar.

3. Debit ct. 20 - Compte de crèdit Núm. 02, 69, 70. La quantitat de 83 mil rubles. En aquesta publicació es mostra el cost total de producció de productes amb matèries primeres de carn.

4. Debit ct. Núm. 62: compte de crèdit 90.1. La quantitat de 236 mil rubles. Aquesta publicació mostra els ingressos que provenien de la producció.

5. Debit ct. 90.3 - Compte de crèdit Número 68. La quantitat de 36 mil rubles. Mostra càlcul d’IVA.

6. Debit ct. №90.2 - Compte de crèdit 20. La quantitat de 120 mil rubles. En aquesta publicació es mostra la compensació de les despeses realitzades durant la producció.

7. Debit ct. 90.9 - Compte de crèdit Núm. 99 La quantitat de 77 mil rubles. En aquesta publicació es mostra el resultat financer total.

8. Debit ct. Núm. 51: compte de crèdit Número 62 La quantitat de 236 mil rubles. Aquesta publicació mostra la recepció de fons per part del ramader d’acord amb el contracte.

9. Crèdit 003. La quantitat de 900 mil rubles. Aquesta publicació representa la compensació del cost de les matèries primeres que s’han processat.

Com veiem, l'organització ha de guardar registres de les operacions associades al processament i l'ús del material de peatge al compte 003, que és fora de balanç. En aquest cas, fins que el producte acabat no sigui transferit al client, no s'aplicarà la doble entrada.

Com és la comptabilitat?

La comptabilitat i l'anàlisi de les matèries primeres i les matèries primeres del compte 003 es poden realitzar tant pels clients com per tipus de matèries primeres, la seva avaluació.

Com en qualsevol producció, després de processar materials, es poden generar residus o excedents. Un acord pot incloure diverses situacions. Aquests residus poden ser retornats al contractista o poden quedar amb el processador. Però s’ha d’elaborar un informe sobre l’ús de materials de peatge.

En cas que el contracte prevegi una situació en què els residus han de quedar amb el processador, cal reflectir el compte d’operacions de préstec. Núm. 003, que reflecteix el cost de les matèries primeres que es van transferir per a la seva transformació, així com per fer comptabilitat simultània del compte. Nº 10 “Materials”.

Alguns matisos

Val la pena parar atenció als següents matisos. És molt important considerar aquest punt: hi ha una disminució del preu de la transacció per una quantitat en la quantitat del cost dels residus que es produeix com a resultat del processament o no es produeix. Això ha de reflectir el contracte de peatge.

En cas que els residus derivats del processament de matèries primeres de peatge hagin de quedar amb el processador a causa del reemborsament parcial del deute del pagament per a la seva tramitació, i es registren al balanç, per exemple, com a materials auxiliars, s’ha de fer un compte al compte amb el compte de dèbit. Núm. 10 "Materials" segons subcontracte. “Altres materials”: al compte de crèdit. Núm. 60 "Assentaments realitzats amb proveïdors i contractistes".

En cas que els residus derivats del processament no afectin la quantitat del preu de la transacció, es considera una operació de regal. En aquest cas, s’ha d’utilitzar la publicació de dèbit del compte. Núm. 10 "Materials", al subcompte "Altres materials": per al compte de préstec. Núm. 98 "Ingressos que es rebran en el futur període", al sub-compte "Rebuts gratuïts".

Després d'això, es descomptarà gradualment el cost dels residus com a resultat del seu ús a la producció. Núm. 91 "Altres ingressos i despeses", subcompte "Altres ingressos". En aquest cas, s’utilitzarà la publicació del compte de dèbit. Núm. 98 "Ingressos que es rebran en el futur període", al subcompte "Rebuts gratuïts" - per al compte de préstec. Núm. 91 "Altres ingressos i despeses", subcompte "Altres ingressos".

Ingressos no operatius

El cost de la propietat rebuda pel processador de forma gratuïta, en mantenir la comptabilitat fiscal, s’ha d’incloure en els ingressos no operatius.Aquests ingressos es reconeixen a la data en què es va signar l’acte sobre el material encarregat, és a dir, l’acte d’acceptació i transferència d’aquests residus.

Val la pena assenyalar que quan es realitza una comptabilitat fiscal es generen ingressos abans que quan es fa la comptabilitat. Es desprèn que l'empresa transformadora està obligada a utilitzar PBU 18/02, així com a registrar un actiu tributari amb caràcter diferit en la seva comptabilitat. L’informe de subcontractació ho reflecteix.

Acords entre les parts segons els termes del contracte

De la forma de càlcul que les parts utilitzin pel contracte a presentar, dependrà la reflexió dels assentaments previstos pel contracte. Les liquidacions es poden fer amb diners en efectiu, transferint matèries primeres a la quantitat o productes acabats.

Pagament en efectiu

Aquesta opció és la més simple possible. Es tracta d’un esquema clàssic per a la realització d’un contracte: el processador assumeix les obligacions d’executar determinades obres i el client, al seu torn, assumeix l’obligació de pagar la tasca realitzada en efectiu. Després d'això, es recopila un informe sobre el material de peatge.

L’exemple que hem examinat anteriorment reflecteix només un esquema per fer càlculs.

La naturalesa mixta del contracte

En cas que el pagament es realitzi mitjançant la transferència de matèries primeres o productes acabats (total o parcialment), la naturalesa del contracte es barreja: en la part on es proporciona directament l’obra, es tracta d’un contracte clàssic, i en la part on es reflecteix. esquema de pagaments, és un clàssic contracte de venda.

Hi ha motius per utilitzar aquesta interpretació. Si considerem les regles per les quals es determina l’import del pagament d’acord amb un acord que preveu el compliment de les obligacions derivades de mitjans no monetaris, cal guiar-se pel “PBU” núm. 9/99, punt 6.3. Segons "PBU" núm. 10/99, punt 6.3, es creu que la quantitat de pagament hauria de determinar-se en forma del valor de les mercaderies transferides per l'organització. Si no és possible determinar aquest valor, s'utilitza el valor de les mercaderies que es reben. Però sobre la base de l’essència del contracte en si, l’organització dedicada a la transformació no transfereix realment cap producte, intercanviant-los per determinats valors. Formalment, la transferència de materials de peatge es produeix, és a dir, el resultat que va sorgir com a resultat del processament de materials o matèries primeres. Aquests productes no són propietat del processador per propietat, i el mateix objecte del contracte és la realització de determinades obres. Així, la valoració del cost de l’obra que realitza el processador s’ha de registrar clarament al contracte.

És important tenir en compte que si un contracte conté informació que el pagament s’hauria de fer mitjançant la transferència de matèries primeres o productes acabats, es pot classificar com un contracte que implica un pagament per feina per mitjans no monetaris.

En aquest cas, a l’hora de determinar el preu del treball i el cost de les matèries primeres transferides com a pagament, cal aplicar les regles que s’estableixen per a contractes d’aquest tipus. És a dir, el cost del treball realitzat s’hauria de determinar en funció del cost de la matèria primera i aquest valor es determina d’una manera especial. Per exemple, el processador pot determinar el cost de la seva pròpia obra en funció dels preus als quals adquireix de manera independent aquestes matèries primeres, i aquest preu pot diferir significativament dels que es van comprar en aquest cas.

Algoritme de contracte

Per evitar aquests matisos, es recomana l'algoritme següent:

• S’ha de concloure un acord que inclogui el processament de materials subministrats pel client, que fixi el cost de la feina realitzada, però no conté informació que es faci el pagament mitjançant la transferència de matèries primeres o productes acabats. En cas que el càlcul es faci d'aquesta manera, val la pena concloure un contracte de venda per l'import que serà igual al cost de les matèries primeres o productes finals rebuts.

• S’ha de compensar els endarreriments. Si l’import del contracte és el mateix que l’import del contracte de venda, es considerarà executada la compensació. Si l’import del contracte de venda és inferior a l’import del contracte, llavors després de la compensació es formarà el deute del client, que es pagarà en efectiu.

Es transferiran matèries primeres (parcialment o completament) per pagar l’obra.

En cas que el client realitzi un enviament simultani de matèries primeres per a processament i matèries primeres a costa del pagament, el contractista haurà de tenir en compte el cost de les matèries primeres del compte. 45 "Mercaderies enviades". Precisament es fa servir aquest compte, ja que en aquest cas, la propietat de les matèries primeres passa del client al processador després del compliment de les obligacions per realitzar el processament.

Un cop finalitzada l’obra, s’haurà de reflectir al compte la transferència de matèries de peatge i matèries primeres a costa del pagament de la feina. Núm. 91 "Altres ingressos i despeses" com a transacció per a la venda d'altres actius.

El processador, al seu torn, ha de reflectir el fet de la recepció de materials, així com de matèries primeres com el pagament al compte 002 “productes i materials acceptats per a la seva custòdia”. Aquest compte està fora de balanç. Les matèries primeres hi són reflectides fins que finalitzi el treball.

Com escriure materials de peatge?

És important parar atenció al fet que en realitat es comptabilitzaran les mateixes matèries primeres en dos comptes: 003 i 002, però tindran una valoració diferent. Per tant, les matèries primeres que es van acceptar per a la seva tramitació es comptabilitzaran en la quantitat que es reflecteixi al compte. El número 10 al client, és a dir, de cost. I les mateixes matèries primeres que es van rebre per guardar-les com el pagament del treball realitzat s’han de transferir al processador al preu al qual es vendrà. En aquest cas, es té en compte el marge i l’IVA. És per això que totes les matèries primeres rebudes només es poden reflectir al compte 003 només si totes les matèries primeres transferides passen a ser processades, i el seu excedent derivat de la transformació quedarà a la companyia transformadora per pagar els treballs finalitzats.

Si les matèries primeres transferides a compte de pagament s’enviaran un cop finalitzada l’obra, el client haurà de reflectir la cancel·lació dels materials de peatge segons la factura. 90.2 “Cost de vendes”, sense utilitzar la factura. 45 "Mercaderies enviades". El processador, al seu torn, ha de reflectir les matèries primeres rebudes al compte 10 “Materials”, i sense l’ús intermedi del compte fora del saldo núm. 002 “Materials i materials acceptats per a la custòdia”.

Així doncs, es van examinar materials de peatge, com es va elaborar un informe sobre el seu ús, també descrit en detall. Esperem que trobeu útil aquesta informació.