Entreprenörer kan självständigt välja vilken beskattning de ska tillämpa under sitt arbete. Vid behov kan de ändra systemet, vilket kräver anmälan av Federal Tax Service. Ofta krävs en övergång från STS till UTII, och ofta tvärtom vill enskilda företagare använda ett förenklat system istället för en imputation. Processen måste genomföras med beaktande av många regler. För detta måste företagarens verksamhet själv uppfylla kraven i den valda regimen.

Nyanserna i lägena

USN och UTII är förenklade speciallägen som används av företagare som arbetar inom olika områden. Att använda något av ovanstående system är möjligt omedelbart efter registreringen av verksamheten eller från början av det nya året.

För att arbeta i speciella lägen krävs det att entreprenören själv och det valda arbetsområdet uppfyller vissa krav. Övergången till alla system bör vara officiell, därför är SP: er skyldiga att överföra relevanta meddelanden till Federal Tax Service. Dokumentet överförs inom fem dagar från det ögonblick då arbetet påbörjas under den nya regimen.

UTII-detaljer

Detta läge betraktas som unikt och enkelt att använda. Det kan endast användas av företagare som arbetar inom vissa verksamhetsområden, inklusive hushållstjänster, vägtransport eller annat standardarbete.

Vid beräkningen av skatten beaktas den fysiska indikatorn och företagets potentiella lönsamhet. När du använder detta system är det inte nödvändigt att beräkna och betala andra skatter.

Funktioner i USN

Detta skattesystem anses också vara ganska efterfrågat. Det presenteras i två former, så skatten kan beräknas utifrån nettovinst eller total inkomst. I det första fallet debiteras 15% av skillnaden mellan inkomst och utgifter. Om all kontant intäkt från verksamheten fungerar som en skattebas, debiteras endast 6% av dem.

Enligt detta system är det skyldigt att årligen lämna in en deklaration samt betala förskottsbetalningar under året.

När kan jag växla från UTII till STS?

Entreprenörer kan självständigt bestämma vilket läge de ska använda, därför kan anställda i Federal Tax Service inte tvinga dem att arbeta med något system. Övergången från UTII till STS 2018 är föremål för kraven i:

- om han frivilligt vill genomföra denna IP-process, är övergången tillåten endast från början av nästa år, för vilken det är nödvändigt att lämna in en anmälan till Federal Tax Service i slutet av december;

- om aktiviteten upphör att uppfylla kraven i UTII, eller om möjligheten att använda detta system avbryts i regionen, är övergången från början av nästa månad tillåten;

- vissa företagare kombinerar regimer, så om den fysiska indikatorn för UTII överskreds under året är det därför omöjligt att använda detta läge ytterligare, då kommer aktiviteten automatiskt att överföras till det förenklade skattesystemet, och det är inte nödvändigt att skicka ett meddelande till Federal Tax Service.

Om kraven på övergången bryts, kommer företagaren att hållas administrativt ansvarig. Dessutom kommer anställda vid den federala skattetjänsten att beräkna om och ta ut en påföljd. Villkoren för övergången från UTII till STS är standard och förankrade i lag, men lokala myndigheter kan självständigt göra vissa justeringar av denna process.

Vilka dokument behövs för att byta till det förenklade skattesystemet?

Om du bestämmer dig för att arbeta med det förenklade skattesystemet kommer vissa dokument att krävas för att byta från UTII till det förenklade skattesystemet.Dessa inkluderar papper:

- direkt anmälan om övergången till det förenklade skattesystemet i form nr 26.2-1;

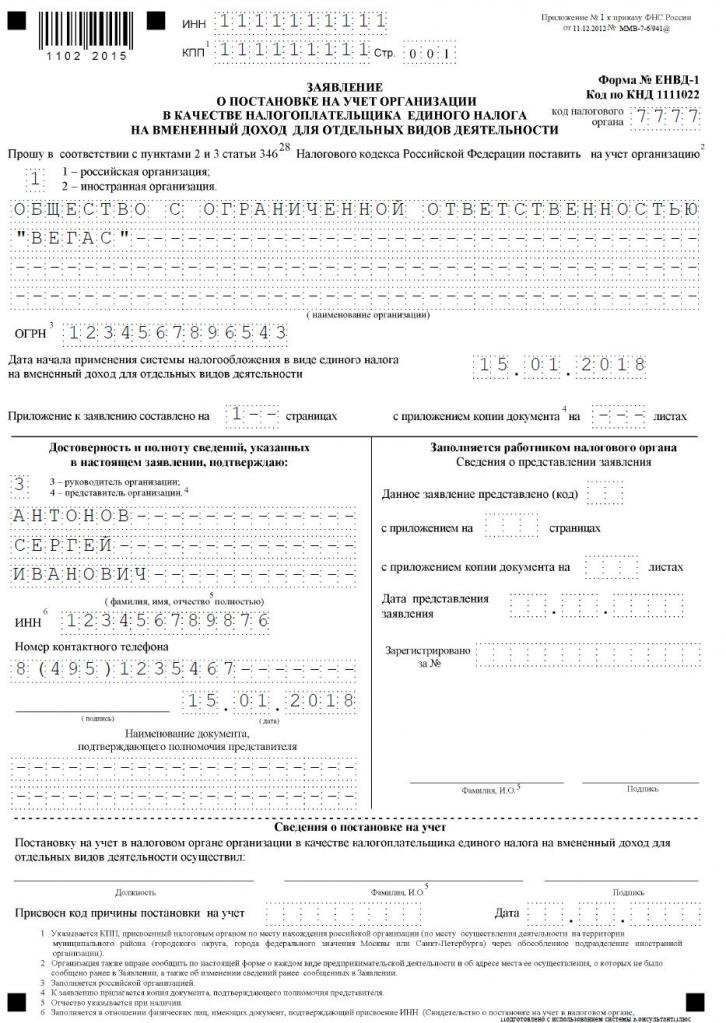

- ett uttalande på grundval av vilket företagaren avregistreras som skattebetalare för den beräknade inkomst enligt UTII-3-form.

Skriva dessa dokument är inte svårt. Nedan finns en exempelapplikation för övergången från UTII till STS.

När behöver jag överföra dokument om övergången till det förenklade skattesystemet?

Förfarandet utförs först efter att de nödvändiga dokumenten har förberett. Villkoren för övergången från UTII till STS är standard, därför betraktas följande regler av skattebetalarna:

- om en frivillig övergång planeras, överförs anmälan till den federala skattetjänsten till 31 december det innevarande året, vilket möjliggör användning av ett förenklat system vid beräkning av skatter från början av nästa år;

- överföringsansökan måste lämnas in under den frivilliga övergången inom fem dagar, därför måste dokumentet inlämnas till Federal Tax Service senast den 5 januari;

- om övergången tvingas, eftersom UTII avbröts i regionen eller fysiska indikatorer inte uppfyller kraven i regimen, överförs anmälan inom nästa månad, men ansökan måste lämnas in till Federal Tax Service inom 5 dagar från det ögonblick då IP upphörde att vara beräknad skattebetalare.

Brott mot dessa krav är ett administrativt brott. Därför, om tidpunkten för övergången från UTII till STS inte uppfylls, måste företagaren betala en betydande böter.

Var skickas dokumentationen?

Om du planerar att ändra skatteregimen, bör denna process genomföras officiellt. Övergången av IP från UTII till STS kräver överföring av en ansökan och anmälan till avdelningen för Federal Tax Service, där företagaren är registrerad.

Om man, vid arbetet med UTII, tog hänsyn till storleken på de kommersiella lokalerna, väljer Federal Tax Service Department på platsen för denna fastighet att skicka in dokument.

Regler för övergången till UTII

Övergången från UTII till STS krävs inte alltid. Många företagare vet inte hur och vill inte ta hänsyn till kostnaderna för deras aktiviteter, så användningen av tillräknade inkomster anses vara mer fördelaktigt för dem. Därför finns det ofta ett behov av att starta arbetet med UTII, men för detta bör den valda aktiviteten vara lämplig för det här läget.

Övergången från STS till UTII betraktas som en standardprocess, men vissa regler beaktas:

- det kommer inte att vara möjligt att slutföra denna process inom ett år för en typ av aktivitet, därför kan förfarandet endast genomföras från nästa år, för vilket det är nödvändigt att lämna in en ansökan om överföring till tillräknade inkomster fram till 15 januari;

- om en företagare öppnar upp ett nytt arbetsområde där han föredrar att beräkna skatt på grundval av UTII, kan han ansöka om detta system när som helst på året, varefter han helt enkelt kommer att kombinera de två systemen;

- om en enskild företagare är en skattebetalare enligt grundbeskattningssystemet kan han lämna in en ansökan om övergång till tillräknad inkomst när som helst, eftersom lagstiftningen inte innehåller några förbud mot denna process.

Ofta måste företagare kombinera flera lägen på en gång. Under sådana förhållanden bör du korrekt förstå vilka utgifter som hänför sig till en viss typ av aktivitet.

Hur ansöker jag om övergången till UTII?

För att använda detta skattesystem måste en företagare inledningsvis känna till några punkter:

- huruvida arbete med beräknad inkomst är tillåtet i den specifika region där individen är bosatt och arbetar;

- huruvida den valda riktningen i verksamheten är lämplig för tillåtna aktiviteter vid imputation;

- om entreprenören officiellt har ordnat mer än 100 anställda.

Om dessa villkor är uppfyllda kan rätt procedur för övergången från STS till UTII implementeras. För detta är det viktigt att utarbeta en ansökan om avregistrering som betalare för det förenklade skattesystemet. En anmälan fästs till honom att den enskilda företagaren börjar arbeta som betalare för tillräknade inkomster.

Dokument skickas in på platsen för direkt aktivitet. Ofta är en entreprenör officiellt registrerad i en stad och arbetar i en annan region. Under sådana förhållanden är det nödvändigt att lämna in dokumentation till avdelningen för Federal Tax Service, där entreprenörsverksamhet bedrivs. Ett undantag är handel, som är leverans eller leverans, och inkluderar också vägtransport eller reklam för olika transportsätt. Under sådana förhållanden är det nödvändigt att lämna in dokument på platsen för registrering av IP.

Inom fem dagar efter överföringen av ansökan kan du få ett meddelande från Federal Tax Service om att den enskilda företagaren var registrerad som betalare för tillräknat inkomst. Det är tillrådligt att kräva detta dokument så att företagaren har bevis för officiellt arbete i den valda regimen. Dokumentet anger datumet för övergången.

Är det möjligt att kombinera lägen?

Övergången från STS till UTII krävs inte alltid, eftersom om en entreprenör arbetar med flera typer av aktiviteter kan han kombinera flera system. Detta är inte förbjudet enligt lag.

Imputerade intäkter kan endast tillämpas på vissa typer av aktiviteter. Ett förenklat läge kan tillämpas i andra riktningar. Det är viktigt med denna kombination att korrekt upprätthålla separat redovisning. För att fastställa skattegrunden för det förenklade skattesystemet är det inte tillåtet att använda de inkomster som erhållits från aktiviteter för vilka den beräknade inkomsten beräknas.

Hur beräknas beräknad skatt?

Om det finns en övergång från det förenklade skattesystemet till UTII, måste företagaren noggrant förstå hur skatten beräknas och betalas korrekt. För detta beaktas olika indikatorer:

- tillräknade intäkter representerade av potentiell lönsamhet från vald arbetsriktning, och denna indikator bestäms av myndigheterna;

- en fysisk indikator beaktas, som kan representeras av handelsgolvet eller antalet passagerarsäten i en bil eller buss;

- deflatorkoefficienten och korrigeringsfaktorn ingår i formuläret, och dessa värden bestäms separat för varje stad, för vilket det ekonomiska tillståndet i regionen och andra faktorer beaktas;

- ränta motsvarar 15%.

De viktigaste indikatorerna kan erhållas från Federal Tax Service, så entreprenören bara gör en fysisk indikator för sin aktivitet i formeln.

Är det möjligt att minska skatten?

När man väljer UTII eller STS kan företagare lita på en minskning av skattebasen på grund av försäkringspremier.

Om en enskild företagare inte har officiellt anställda arbetare, kan han sänka skattebasen med 100% av de listade avgifterna för sig själv till olika statliga fonder. Om det finns anställda specialister, reduceras basen endast med 50% av de betalade avgifterna.

Skattvillkor

Om UTII väljs, måste betalningar enligt detta system betalas kvartalsvis inom den 25: e dagen i månaden efter kvartalets slut. Till den 20: e månaden måste du dessutom lämna in varje kvartal av deklarationen.

Enligt det förenklade skattesystemet görs förskott varje kvartal. Fonder måste överföras före den 25: e dagen i månaden efter kvartalets slut. I slutet av året måste FE: erna betala den slutliga skatten fram till 30 april året därpå. För företag är tidsfristen för att betala skatt och lämna in en deklaration den 31 mars. Enligt det förenklade skattesystemet lämnas en förklaring en gång per år av företagare fram till 30 april.

Fördelar och nackdelar med UTII

Övergången till tillräkningen krävs av många företagare, eftersom detta läge har många fördelar:

- skattetrycket minskas, eftersom det inte krävs att betala mycket avgifter;

- betalningen beror inte på den inkomna inkomsten, så ofta är den verkligen låg med hög lönsamhet i företaget;

- det är möjligt att sänka skattebasen på grund av försäkringspremier;

- i vissa regioner används reduktionsfaktorer för att minska skattebördan för skattebetalarna.

Men detta system har vissa nackdelar, på grund av vilka företagare ofta väljer det förenklade skattesystemet. Inlämning av dokument för övergången från UTII krävs på grund av det faktum att om det inte finns någon aktivitet under någon tid betalas den beräknade skatten fortfarande, eftersom det är omöjligt att lämna in nollavkastning. Även om en enskild företagare får en förlust från verksamheten kommer han inte att kunna minska betalningen.

Därför utvärderar varje företagare oberoende vilket läge som är fördelaktigt för den valda arbetsriktningen.

slutsats

Övergången från en regim till en annan bör genomföras officiellt. För detta ändamål måste Federal Tax Service överföra relevanta uttalanden och meddelanden.

Oftast väljer företagare mellan beräknad skatt eller förenklad skattebehandling. Varje system har för- och nackdelar. Övergången är möjlig inom ett år eller från början av nästa år, för vilken det beaktas om processen är frivillig eller obligatorisk. Entreprenörer får kombinera dessa lägen, för vilka det är nödvändigt att upprätthålla separata register korrekt.