Uppsägning är slutet på ett anställningsförhållande mellan en anställd och en arbetsgivare. Som ett resultat av denna åtgärd upphör medarbetaren att fullgöra sina uppgifter i organisationen, och arbetsgivaren upphör att betala arbetskraften till den avgående arbetstagaren, anställningsavtalet avslutas.

Förhållanden och förfarandet för uppsägning (uppsägning) mellan arbetstagaren och arbetsgivaren definieras i lagen "om anställning i ryska federationen" och Rysslands arbetskod.

Arbetslagstiftningen innehåller följande huvudskäl för uppsägning:

- Initiativtagaren är den anställde (uppsägning av egen fri vilja).

- Initiativtagaren är arbetsgivaren (uppsägning för bristande efterlevnad av arbetsgivarens krav, likvidation av företaget, nedskärning etc.).

- Genom det allmänna beslutet från den anställde och arbetsgivaren (enligt parternas överenskommelse)

Förfarandet för uppsägning och slutlig uppsägning av arbetstagaren med arbetsgivaren beror på orsakerna till uppsägning av anställningsavtalet.

Uppsägning: hur görs det?

Uppsägning hos en anställd är endast möjlig om det finns handlingar som bekräftar grunden för uppsägningsförfarandet:

- Anställdas ansökan (uppsägning genom eget beslut).

- Avtalet mellan arbetstagaren och arbetsgivaren, om uppsägningen sker genom ömsesidig överenskommelse.

- Meddelande om uppsägning av anställningen om tidsfristen för att ingå ett tidsbegränsat kontrakt har löpt ut.

Vidare måste arbetsgivaren:

- Ge en order att säga upp en anställd, det måste ange datum och anledning.

- För att utfärda en notberäkning som anger antalet dagar med oanvänd semester och alla betalningar som ska betalas i den slutliga beräkningen.

- Ange nödvändiga poster i den avgående anställds arbetsbok.

- Ge ut en arbetsbok.

- Avtala med en pensionär anställd.

- Utfärdar certifikat 2NDFL, 182n, SZVM-STAZH.

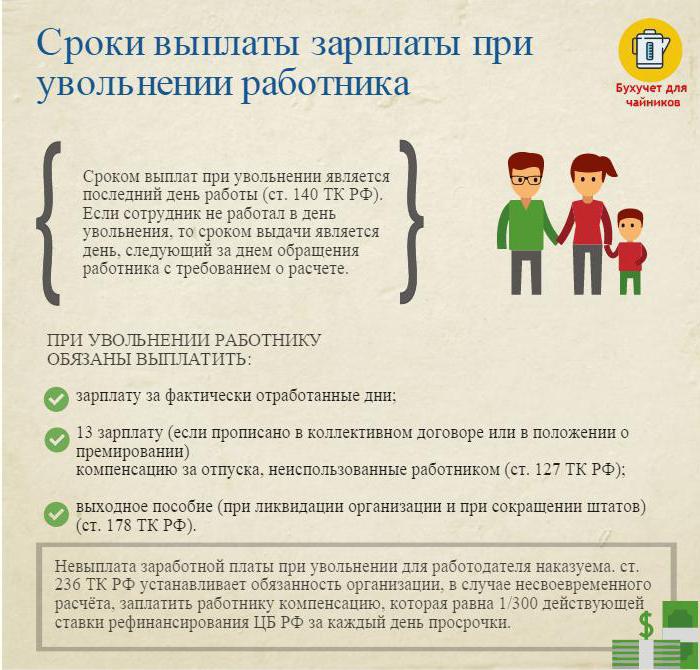

Uppsägning: slutlig avgörande

Den sista arbetsdagen (dag för uppsägning) är det nödvändigt att göra en slutbetalning och betala alla belopp som är anställda.

Dessa är vanligtvis:

- Lön (lön, bonusar, ersättningar, bonusar för att kombinera etc.) som upparbetats för den arbetade tiden.

- Kompensation för ledighet vid uppsägning (personlig inkomstskatt beskattas).

- Ersättningsbetalningar på grund av uppsägning.

Ersättningsbetalningar på grund av uppsägning inkluderar:

- Nedgång i avgångsvederlag.

- Avgångsvederlag för pension vid funktionsnedsättning.

- Ersättningen för personalminskningar under sökandet efter ett nytt jobb.

- Ersättning till chefen, hans suppleanter, revisor vid uppsägning av anställningsavtalet.

På dagen för uppsägningen är det nödvändigt att överföra hela det upplupna beloppet minus inkomstskatten (beräknat enligt Rysslands skattekod) till den anställdes personliga konto eller utfärda det vid företagets kassadisk.

Arbetsgivaren har ingen rätt att försena betalningen (även om förbikopplingslistan inte är undertecknad).

Uppsägning: personlig inkomstskatt

Företagets revisor med alla förfallna belopp tillfaller och innehåller personlig inkomstskatt vid uppsägning.

Personlig inkomstskatt tas ut på:

- Lön (bonusar, ersättningar, betalning med tull eller lön, tillägg för ersättning och liknande).

- Ersättning för dagar med oanvänd semester.

Varning:

- Ersättningar relaterade till uppsägning och som föreskrivs i ett arbets- eller kollektivavtal är inte föremål för personlig inkomstskatt om de inte överstiger tre gånger den genomsnittliga månadslönen (för arbetare i Fjärran Norden och motsvarande regioner - sex gånger).

- Belopp som överstiger tre gånger (sex gånger) det genomsnittliga månadslönen beskattas på det föreskrivna sättet.

- Detta förfarande för att innehålla personlig inkomstskatt är vanligt för alla, beror inte på den avgående anställdes ställning.

Viktigt: Inskattning av personlig inkomstskatt vid uppsägning måste betalas till budgeten senast dagen efter avskedningsdagen (slutlig avveckling).

Avskedande: intyg 2 personlig inkomstskatt

Efter alla nödvändiga beräkningar utfärdas ett personligt inkomstskattintyg vid uppsägning. Det återspeglar alla periodiseringar av innevarande kalenderår för månader beskattade av inkomstskatt. I referens 2 bör personlig inkomstskatt vid uppsägning beaktas periodiseringen av den slutliga beräkningen. De återspeglas på följande sätt:

- lön med kod 2000;

- Priser med kod 2002;

- ersättning för oanvänd semester - 4800;

- kompensationsutbetalningar som överstiger tre (sex) genomsnittliga månadslön - 4800;

Intyg 2 på personlig inkomstskatt på avsked lämnas till IFTS i slutet av kalenderåret.

Tjäna 6 personliga inkomstskatter vid uppsägning

Arbetsgivaren på uppsägningsdagen gör den slutliga beräkningen med uppsägna. Denna händelse återspeglas i rapporten i form av 6 personlig inkomstskatt enligt följande.

Det andra avsnittet i rapporten registrerar:

- rad 100 - dagen för den slutliga betalningen med den anställda (helst dagen för uppsägning);

- rad 110 - datum för beräkning (källskatt) av inkomstskatt (sammanfaller med datumet på rad 100);

- rad 120 är det datum som följer dagen för skatteinnehåll (dagen som följer dagen för uppsägningen).

I rapporten listas endast 6 personer med inkomstskatt endast de inkomster från vilka inkomstskatt tas ut. Ersättningsbetalningar från vilka personskattskatt inte hålls tillbaka återspeglas inte i rapporten.

Exempel: Ivanov I.I. Avskedades 26 april. På dagen för uppsägningen anklagades han:

30000 gnugga. - lönebetalning för arbetade dagar i april.

10.000 gnugga. - ersättning för oanvänd semester.

15 000 gnugga. - avgångsvederlag (ej inkomstskatt).

Inkomstskatten kvarhålls med en hastighet av 13% - (30 000 + 10 000) * 13% = 5200 rubel innehölls från de upplupna beloppen.

På händerna på Ivanov I.I. mottagen (30 000 + 10 000 + 15 000) -5200 = 49 800 rubel.

I form av 6 personlig inkomstskatt återspeglas på följande sätt:

Linje 100 - 04/26/2017, linje 130 - 40 000 rubel.

Linje 110 - 04/26/2017, linje 140 - 5200 gnugga.

Linje 120 - 27/27/2017.

Svåra fall vid uppsägning

Några intressanta fall från praxis som orsakar svårigheter att säga upp en anställd:

1. Uppsägning den sista dagen i kvartalsmånaden. Hur återspeglar det i form av 6 personskatt?

Exempel: Ivanov I.I. avslutar 31 mars (den sista dagen i första kvartalet). På dagen för uppsägningen tillfördes han den slutliga betalningen av -30000 rubel. Inskattad personlig inkomstskatt - 3900 rubel.

Denna operation återspeglas i rapporten från andra kvartalet, eftersom tidsfristen för överföring av personlig inkomstskatt är 1 april (andra kvartalet):

Linje 100 - 31.3.2017, s. 130 - 30.000 rubel.

Linje 110 - 31.3.2017, s. 140 - 3900 gnugga.

Linje 120 - 04/01/2017.

2. Arbetstagaren avgick i december 2016 och i februari 2017 fick han försenad ersättning för oanvänd semester. I vilken skatteperiod ska det betalda beloppet visas?

Storleken på inkomst och källskatt ska anges i intyg 2 om personskatteskatt för 2017.

3. Arbetstagaren beviljas ledighet från 04/11/2017 med senare uppsägning. Han fick de slutliga betalningarna den 10.04.2017. Hur reflekteras i form av 6 personskatt?

10 april 2017 semesterlön - 10 000 rubel. och löner för arbetade timmar - 20 000 rubel. Inkomstskatt har dragits av från dessa belopp.

I rapporten 6 personlig inkomstskatt för andra kvartalet visas denna operation på följande sätt:

1. För semesterlön:

P. 100 - 04/10/2017, s. 130 - 10 000 rubel.

P. 110 - 04/10/2017, s. 140 - 1300 gnugga.

P. 120 - 04/30/2017.

2. För den slutliga löneberäkningen:

P. 100 - 04/10/2017, s. 130 - 20 000 rubel.

P. 110 - 04/10/2017, s. 140 - 2600 rubel.

P. 120 - 04/11/2017.

Som ni ser finns det många nyanser när du fyller i personlig inkomstskatt för formulär 6 och 2 personskatt. Man måste vara särskilt försiktig när man säger upp anställda. Vi hoppas att några av de tips som ges i denna artikel kommer att underlätta arbetet med revisor och personalombud.