Skatter är det viktigaste verktyget i landets ekonomiska system. De utgör den största andelen av statsbudgeten. Därför uppmärksammas de särskilt form av kontroll och regelbundna lagstiftningsändringar. Rysslands skattekod definierar olika typer av skatter, både för befolkningen och för organisationer. För det sistnämnda är mervärdesskatt av särskild vikt vid processen för inköp och försäljning. Därför måste varje befintlig eller precis början entreprenör veta vad moms är, funktionerna i dess beräkning och förfarandet för betalning.

Begreppet moms

Den grundläggande lagen som reglerar processen att ta ut och betala avgifter är Rysslands skattekod. Det är han som definierar begreppet, essensen och funktionerna i beräkningen av alla skatter i landet, inklusive moms.

Mervärdesskatt är en avgift som tas ut av organisationer i procent av beloppet för värdeökningen. Denna värdeökning genereras genom skillnaden mellan intäkter och materialkostnader som kommer från tredje part.

Lagstiftningen fastställer vissa typer av aktiviteter eller sorter av produkter och tjänster för vilka moms helt eller delvis inte beräknas. Det finns också summan begränsningar på den skattebas som upprättats genom skattekoden i Ryssland och som gör det möjligt att befria företaget från skattebetalarnas tullar.

Förutom att bestämma vad moms är och begränsningarna för dess betalning, tilldelar den ryska federationens skattekod avgiften till en viss skattegrupp. Till exempel till en art som indirekta skatter. Anledningen till detta är att beloppet inkluderas i priset på sålda produkter i procent. Som ett resultat, när man betalar moms, skiljer sig namnen på de faktiska och lagliga betalarna.

Moms funktioner

I en marknadsekonomi och ett rationellt skattesystem har alla typer av skatter fyra viktiga funktioner:

- Fiscal.

- Ekonomisk.

- Stimulerande.

- Distribution.

För moms manifesteras skattefunktionen i det maximala beloppet för budgetintäkter från dess beräkning på grund av den stabila skattebasen och godtagbara beräkningsvillkor. Av den budget som bildas av skatter ackumuleras majoriteten från moms. Skatten påverkar också regleringen av ekonomiska processer. Dess priser är involverade i prissättning och inflation.

Tack vare upprättandet av förmåner för vissa typer av aktiviteter eller specifika produkter kan staten stimulera utvecklingen av den sociala sfären såväl som exporten av olika varor.

Följaktligen är moms fördelning av dess deltagande i omfördelningen av statens BNP. Det totala beloppet för skatteavdrag som samlas in i budgeten från framgångsrika typer av aktiviteter fördelas och fördelas för att stödja olönsamma sektorer i ekonomin som är betydelsefulla för samhället.

Momsbetalare

I Rysslands skattekod upprättas en omfattande krets av personer som är skyldiga att betala moms. Skatten är föremål för avgift på juridiska personer:

- Företag - oavsett vilken typ av verksamhet som utför skattepliktiga verksamheter: statliga, kommunala institutioner, affärssamarbete och andra.

- Personer som erkänns som skattebetalare på grund av förflyttning av produkter genom den ryska federationens tullar. Detta är organisationer med utländska investeringar eller helt utländska företag.

Sedan 2001 har enskilda företagare som bedriver skattepliktiga transaktioner likställts med företag som är skyldiga att betala moms med skattelagstiftning.

Alla personer från listan är registrerade som skattebetalare om de arbetar enligt det allmänna skattesystemet. Det händer att du med andra redovisningssystem måste betala mervärdesskatt.

Föremål för beskattning

Följande kategorier och transaktioner anses vara ett objekt för beskattning vid beräkning av moms:

- Omsättningar erhållna från försäljning av produktverksamhet samt försäljning utan kostnad.

- Överföring av varor inom en rysk organisation mellan dess divisioner för deras egna behov, vars kostnader inte beaktades vid beräkningen skattepliktig inkomst.

- Resultaten av byggverksamheten för deras egna behov.

- Export av varor genom tullgränsen till Ryssland.

Beräkningen av mervärdesskatt innebär redovisning av följande typer av försäljning som är momspliktiga:

- Försäljning av varor från organisationen till ett annat företag eller enskild person, även i frånvaro av transport och transport.

- Överföring av produkter tillverkade på beställning.

- Försäljning av provisioner eller auktionsprodukter.

- Utbyte av produkter eller material.

- Åtgärdlig överföring av produkter eller med delbetalning.

- Överföring eller försäljning av äganderätt.

- Försäljning av säkerheter.

Skattegrund

Momsdeklarationen föreskriver beräkning av skatteberäkningen av skattebasen. Nämligen en indikator på värdet på transaktioner som är momspliktiga. Fastställandet av skattebasen för beräkning av den berörda avgiften har ett antal funktioner och beror främst på typ av operation.

Skattegrund bildas på grundval av definitionen av vad moms är, och har en sekvens av följande villkor:

- Skattegrunden är lika med intäkterna från försäljningen av produkter eller äganderätt, som bestäms av summan av alla inkomster relaterade till avräkningar på dessa verksamheter. Det kan visas i valfri motsvarighet, inklusive i värdepapper.

- En skattebas lika med intäkter i utländsk valuta som konverteras till ryska rubel till den nuvarande kursen.

- Den undersökta basen, vid mottagandet av en förskottsbetalning som ingår i den tidigare, representerar värdet på varor beräknade på basis av priser.

- Provisions- eller kommissionsavtalets skattebas är lika med avgiften. Det finns fortfarande ett villkor.

- Skattegrunden för försäljning av ett helt företag är lika med värdet på varje tillgång.

Skattesatser

För att beräkna det belopp som ska betalas måste skattebasen för moms först fastställas korrekt. Skattesatsen beror inte på basen och fastställs i Rysslands skattekod. Närmare bestämt fastställer lagstiftningen för närvarande de avgifter som tas ut: 0%, 10% och 18%.

Produkttyper, vars inkomster beskattas med en procentsats på 0%, fastställs i artikel 164 i Rysslands skattekod och har en ganska omfattande lista över överföringar. I grund och botten är det speciella varusorter, högspecialiserade verk och tjänster.

Med en skattesats på 10% debiteras moms vid försäljning av följande produktgrupper:

- Livsmedelsprodukter.

- Barnvaror.

- Tidskrifter.

- Litteratur av pedagogisk och vetenskaplig betydelse.

- Medicinska artiklar.

De huvudsakliga försäljningsverksamheterna, med undantag för varor som beskattas med 0% och 10%, är skattskyldiga för multiplikation med 18%.

Skatteförmåner

Vid beräkning av skattebasen definierar lagstiftningen fördelar, särskilt aktiviteter och produkter som inte är momspliktiga. Insamlingsgraden gäller inte i följande fall.

- Många typer av medicinska tjänster, inklusive betalda tjänster.

- Utbildning och kulturella tjänster.

- Implementering av bostadshus.

- Handikappade varor.

- Fastighet återköpt för privatisering.

- Begravningstjänster.

- Försäkringsverksamhet.

- Transaktioner med vilka statligt tull betalas.

- Fotokopia och fotokopia.

- Försäljning av hantverk.

- Forskningsarbete på bekostnad av budgetmedel.

- Reparation av hushållsapparater under garantiperioden.

Funktioner i beräkningen

Beräkningen av det momsbelopp som ska betalas har en ganska enkel handlingsalgoritm. Skattegrunden bestäms initialt. Därefter multipliceras det med den inställda hastigheten. Det bör komma ihåg att tidpunkten för momsbetalningen och beräkningsperioden varierar. Skattebeloppet som ska betalas till den allmänna budgeten beräknas baserat på resultaten för varje månad eller kvartal.

Efter att ha fastställt det belopp som ska betalas är det nödvändigt att minska det med resultatet av eventuella skatteavdrag. Vad är det här? Skatteavdrag är de momsbelopp som presenteras för betalaren för operationer som är involverade i beräkningen av avgiften. I momsdeklarationen anges dessa avdrag och storleken på skillnaden mellan uppvisad moms och uppvisad moms.

Betalningsförfarande

Betalning av beräknade momsbelopp baseras på redovisning och skatteberäkningar. Det bestäms av resultaten från varje rapporteringsperiod. Betalningsvillkor för moms som fastställts genom skattelagstiftning definieras som senast den 25: e dagen i månaden efter rapportperiodens utgång.

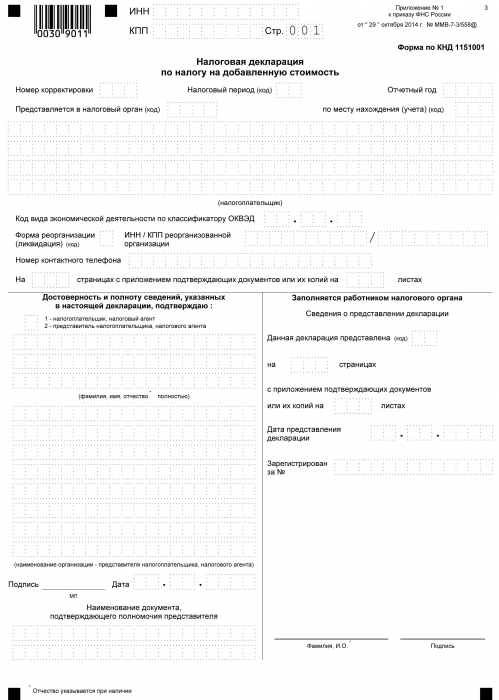

Momsrapportering

Från det att skatten betalas till statskassan och fram till betalningsdagen måste varje skattebetalare som arbetar med moms rapportera till den behöriga myndigheten under hela beräkningsförfarandet i form av en deklaration. Detta dokument lämnas in kvartalsvis. Det anger information om organisationen, beräkningsbeloppet för skattebasen, vilken typ av skatt som tas ut och mervärdesskatt. Deklarationsformuläret är ett enhetligt formulär som godkändes 2014. Samtidigt är det viktigt att veta att sedan 2015 måste alla organisationer, oavsett produktionsvolym och typ, lämna in en förklaring i elektronisk form.

När man definierar begreppet mervärdesskatt bildas idén att det är intäkter multiplicerat med en viss procentandel. Det är faktiskt så. Men moms är summan av värdeökningen. Och därför är det nödvändigt att ta hänsyn till många nyanser vid beräkning av det:

- Typer av produkter, både skattepliktiga och icke-beskattningsbara.

- Storleken på skattesatsen.

- Ögonblicket för att fastställa skattebasen.

- Skatteavdrag och mycket mer.