Nettovinsten är den huvudsakliga källan till egen finansiering som ackumuleras årligen på företagets bankkonto. Mängden vinst är en indikator på hur effektivt organisationen fungerar. Beloppet beskattas och resultaträkningen ingår i de erforderliga finansiella rapporterna. I detta avseende är det oerhört viktigt att ha färdigheter för att beräkna företagets vinster.

Hur genereras vinsten?

Organisationen säljer varor, tjänster eller arbete. Samtidigt är det fastställda försäljningsvärdet högre än det faktiska, varför företaget får en positiv skillnad mellan priser - inkomst.

I implementeringsprocessen är följande scenarier möjliga:

- intäktsbeloppet är högre än den faktiska kostnaden - vinst genereras;

- intäktsbeloppet är lika med kostnaden - vinsten bildas inte, men det är också förlusten: intäkterna är tillräckliga för att täcka utgifterna;

- kostnaden för försäljning och produktion av varor överstiger intäktsbeloppet - en förlust bildas.

Målet för varje företag bör vara, om inte maximera vinsten, då åtminstone önskan att generera den nettoinkomst som krävs för en konkurrenskraftig position.

Vad är platsen för nettovinsten i företagets inkomstsystem?

Vinst är huvudmålet för entreprenörskap. Å ena sidan har det en stimulerande karaktär - både företagsledning och anställda är intresserade av att ta emot det. Trots allt, ju högre vinstmängd, desto högre löner kan anställda få. Å andra sidan är detta uttryck inte alltid sant. Det finns fler och fler fall när vinst är exploaterande till sin natur: ett företag ökar vinsten genom att sänka lönerna. En sådan metod kan ge vissa fördelar, men effekten kommer att vara kortlivad.

Vinst blir den enda sanna metoden för finansiering av företaget: det auktoriserade kapitalet kan inte vara länge utan mottagande av medel. Lånade pengar är inte heller det bästa alternativet för permanent tillhandahållande av företaget. Brist på vinst förnekar själva kärnan i entreprenörskap. På makroekonomisk nivå är vinstens roll för varje företag enorm. Med sin tillväxt kommer statens inkomster att öka, vilket i framtiden innebär den allmänna levnadsstandarden.

Det viktigaste typer av vinst inom ekonomi

Efter att ha förstått att vinst är skillnaden mellan företagets totala inkomster och utgifter i monetära termer, överväger vi strukturen i vinsten ur ekonomins synvinkel. De viktigaste typerna av vinst:

- från försäljning;

- brutto;

- rengöra;

- balansräkning;

- marginal.

Det finns mer än 15 indikatorer på företagets vinst, vilket gör att vi kan studera situationen mer detaljerat. Vi kommer att fokusera på de som används vid utarbetandet av finansiella rapporter och kännetecknar verksamhet i alla företag.

Marginal och balanserad vinst

Marginalresultatindikator används vid beräkningen av nettovinsten. Dessutom är värdet av särskilt värde för att utvärdera småföretags resultat. Marginalvinster bestäms av formeln: Pm = B - Pnvar:

- In - inkomstbeloppet;

- Pn - Utgifter av rörlig karaktär (som uppstår direkt i processen för huvudproduktionen, om någon).

Intresset för en så enkel indikator bestäms av snabb beräkning och identifiering av den mest lönsamma riktningen eller grupp av varor. Som ett resultat antar företaget en ytterligare handlingsplan, vare sig det är avveckling av enskilda branscher eller höja avkastningen.

Förvaltat resultat - en indikator som beräknas nästan i slutet av en lång beräkningskedja.Det är skillnaden mellan den totala inkomsten (inklusive övriga inkomster) och den fulla kostnaden (alla utgifter). Ta inte hänsyn till företagets inkomstskatt. Småföretag definierar bokavkastningen som mängden nettointäkter före inkomstskatt.

Formler för beräkning av rörelseresultat och bruttovinst

Bruttovinsten kännetecknar verksamhetens effektivitet. Indikatorn används för att analysera alla typer av företag. Bruttovinsten bestäms av formeln: Pi = B - Ceb, där:

- In - det totala intäktsbeloppet från försäljning;

- Seb - kostnaden för försäljning (verk, tjänster).

Som framgår av formeln visar bruttovinsten mängden mottagna försäljningsintäkter, inklusive andra inkomster / utgifter och inkomstskatt. Värdet på bruttovinsten återspeglar fullständigt resultaten av implementeringsprocessen.

Rörelseresultat låter dig se företagets ekonomiska resultat. Beräkningsformeln består av skillnaden i totala intäkter och kostnader, produktionskostnader, avskrivningskostnader. I matematisk form ser det ut så här: Pop = B - Ceb - Pop - A, där:

- In - det totala intäktsbeloppet från försäljning;

- Ceb - kostnad för försäljning;

- Pop - driftskostnaderna.

- Och - avskrivningsbeloppet.

indikator rörelseresultat låter dig utvärdera organisationens produktions- eller handelsaktiviteter med hänsyn till behovet av reproduktion av anläggningstillgångar.

Nettovinst: beräkningsformel enligt algoritmen

Nettovinsten är den del av balansräkningen som förblir till fullo förfogande för företaget och som först bildas efter fullgörandet av skyldigheterna till statsbudgeten. Det finns flera sätt att beräkna ett företags nettovinst. Men om du har information om huvudkomponenterna, beräknas nettovinsten lätt. Beräkningsformeln består av flera åtgärder. Vi kommer att analysera dem punkt för punkt, sammanställa en algoritm för beräkning:

- Baserat på data redovisning av ekonomiska resultat, identifiera företagets totala intäkter.

- Dra summan av variabla kostnader från det hittade värdet. Det erhållna värdet kännetecknar företagets marginella vinst.

- Dra av beloppet av permanenta utgifter. Resultatet är rörelseresultatet.

- Dra bort beloppet för andra utgifter. Det resulterande värdet är företagets resultat före skatt (balansräkning).

- Dra bort skatt och andra obligatoriska betalningar till budgeten. Bildade mängden nettovinst.

Användningen av en marginalresultatindikator för vidare analys av ekonomiska resultat är mest typisk för småföretagare och fungerar - för stora organisationer.

Nettovinstformler för Ryssland och vissa OSS-länder

I många OSS-länder beräknar redovisning, baserat på det sovjetiska systemet, nettovinsten:

formel i Vitryssland och Ryssland - Ph = Nf + Pi + Pop - N, där:

- Pf - ekonomisk vinst (skillnad i finansiella intäkter och kostnader);

- Pi - bruttovinst;

- Pop - rörelseresultat;

- N - mängden skatter och obligatoriska betalningar till budgeten.

Uppgifterna för beräkningen anges i rapporten om företagets ekonomiska resultat. Med hjälp av formeln för beräkning av brutto- och rörelseresultat kan du enkelt hitta alla variabla värden.

Det finns en annan generell formel för att beräkna företagets nettovinst: Чп = В - Себ + Д - Р - Н, där:

- B är det totala intäktsbeloppet;

- Ceb - hela försäljningskostnaden;

- D - annan inkomst;

- R - andra utgifter;

- N - mängden skatter och obligatoriska betalningar.

Om du tittar noga på formelens variabla värden kan du se till att den är identisk med den första metoden för att beräkna nettovinsten. Den enda skillnaden är att i detta fall ersätts värdena på brutto- och rörelseresultat av komponenter för att de ska hitta dem.

Nettovinst: beräkningsformel för företagets balansräkning

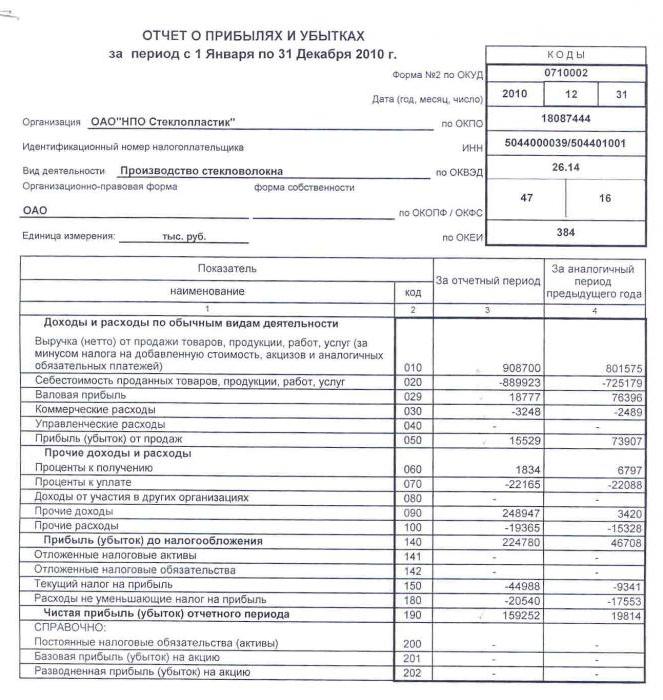

Balansräkningen är ett obligatoriskt finansiellt rapporteringsdokument, på grundval av vilket analys och genomförande av många andra värdepapper genomförs. För att utföra åtgärder är det nödvändigt att återkalla de koder som krävs för att beräkna indikatorer:

- 2110 - "Intäkter".

- 2120 - "Försäljningskostnader."

- 2210 - "Försäljningskostnader."

- 2220 - ”Administrativa utgifter”.

- 2310 - "Intäkter från andra organisationer."

- 2320 - ”Räntefordran”.

- 2330 - Ränta som ska betalas.

- 2340 - ”Övriga inkomster”.

- 2350 - ”Övriga utgifter”.

- 2410 - "Inkomstskatt".

Balansen i artikel 2400 återspeglar nettoresultatet. Formeln för beräkning av balansräkningen kommer att ha följande form:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Vi beräknar nettovinsten med hjälp av ett exempel

Tänk på situationen hos företaget med källdata som tillhandahålls: LLP ”X” sålde under rapporteringsåret 89 tusen enheter till ett pris av 100 rubel. styck till den faktiska kostnaden för 55 rubel. styck. Avslöjade driftskostnader med 256 tusen rubel. Inkomstskatten uppgick till 56 tusen rubel. Bestäm nettovinsten. Följ stegen:

- Vi beräknar försäljningsintäkterna: B = 89 000 × 100 = 8 900 000 rubel.

- Definiera kostnaden: Ceb = 89.000 × 55 = 4.895.000 rubel.

- Vi beräknar indikatorn på bruttovinsten: Pi = 8.900.000 - 4.895.000 = 4.005.000 rubel.

- Definiera vinsten före skatt: Pi - P = 4 005 000 - 256 000 = 3 749 000 rubel.

- Vi beräknar önskat värde - nettovinst: 3 749 000 - 56 000 = 3 693 000 rubel.

Under rapporteringsåret uppgick 3 miljoner 693 tusen rubel till nettovinst. Beräkningsformeln, ett exempel visar tydligt hur beräkningen av nettovinsten utförs enligt algoritmen. Det är värt att notera att villkoret inte säger om företagets andra inkomster, så indikatorn användes inte i beräkningarna.

Lönsamhet och nettovinst

I den finansiella analysen används en annan indikator på företagets verksamhet - nettovinsten. Beräkningsformeln består av värden på nettovinst och totala intäkter: Nn = Nh ÷ V × 100%. Det antas att med effektiv drift av företaget är koefficientindikatorn ≈ 0,2.

Således är indikatorn på lönsamhet för ett företag i alla riktningar alltid normen för nettovinsten. Beräkningsformeln för balansräkningen är baserad på komponentvärdena. Vi skriver beräkningsalgoritmen för raderna i balansräkningen:

- Nettovinsten visas på rad 2400 och intäktsbeloppet i rad 2110.

- Beräkna resultatet av den privata linjen 2400 och 2110.

- Det resulterande antalet multipliceras med 100%.

- Resultatet av de åtgärder som vidtagits är nettovinsten.

Förutom Hp.ch., vid finansiell analys används värdet på nettovinstmarginalen. Lönsamhet är en indikator på effektiviteten i ekonomisk aktivitet. I detta fall kännetecknar det värdet på försäljningens lönsamhet. Formeln för att beräkna lönsamheten för nettovinsten eller koefficienten för nettolönsamhet ser ut som förhållandet mellan nettovinsten och intäktsbeloppet: Kch.r. = Nh ÷ V.

Koefficienten visar hur mycket nettointäkter som faller på rubeln av sålda verk, tjänster eller varor. Med hjälp av balans kan du beräkna värdet med förhållandet mellan linjerna 2400 och 2110.

Bankens nettovinst: beräkningsformel

För att karakterisera resultatet av bankens aktiviteter används också nettovinsten. Beräkningsformeln består av bruttovinst och administrationskostnader: Ph = Pv - R.

Nettovinsten för en bank definieras som förhållandet mellan nettovinst och eget kapital: NPDE = Nh ÷ KGSS. Den resulterande koefficienten omvandlas till procent genom att multiplicera med 100%.

Värdet på nettovinsten i finansiell analys

Målen och anvisningarna för användningen av nettovinstindikatorn reduceras till finansiell analys och prognos för företagets framtida verksamhet. Behöriga personer kan använda nettovinstindikatorn för att bedöma:

- grad av investerares intresse;

- förmåga att uppfylla skyldigheter;

- sannolikheter för potentiellt engagemang från ägare eller aktieägare;

- företagets hållbarhet och stabilitet.

Det finns flera analysmetoder där nettovinsten visas. Den mest använda faktorn och statistisk analys.

Den första metoden undersöker i detalj faktorer som påverkar nettovinsten: mängden intäkter, inkomst och utgifter, skatter. För att genomföra analysen är det nödvändigt att utvärdera den årliga förändringen i indikatorerna som utgör nettovinsten. Baserat på resultaten kommer det att vara möjligt att bestämma vilken särskild faktor som påverkar lönsamheten mest.

Den andra metoden fokuserar på karakterisering av förändringar i nettovinstindikatorn för rapporteringsperioder (år eller andra etablerade ramverk). Numeriska data beaktas i olika sekvenser för att uppnå maximal prognoseffektivitet. Kan användas: exponentiella, logaritmiska, linjära och andra metoder för att arbeta med siffror.

Förutom analysen av nettovinstindikatorn görs också en jämförelse med andra finansiella analysdata. Till exempel med intäkter eller nettotillgångar.

Oavsett företagets storlek och dess fokus är en av de viktigaste kännetecknen för effektiviteten i ekonomisk aktivitet nettovinsten. Beräkningsformeln består av andra indikatorer på företagets lönsamhet. De slutliga uppgifterna redovisas i bokslutet. De kan också användas för att utvärdera och förutsäga företagets aktiviteter. Det måste komma ihåg att bakom beräkningarna finns viktig information om fördelar och nackdelar med implementeringsprocessen.