Účtovníctvo je v každej obchodnej činnosti náročné, ale potrebné. Znalosť všetkých jemností a funkcií v tejto oblasti prichádza iba s pracovnými skúsenosťami. Mnoho manažérov sa domnieva, že mať účtovníka je garantom správneho účtovníctva. A až po prepustení zamestnanca sa ukáže, že účtovníctvo nebolo vedené v plnej výške. Musíme vykonať obnovenie účtovných údajov.

inšpekcia

Ako viete, tomuto problému sa dá ľahšie predísť, aby sa nestrácalo čas a peniaze na obnovenie účtovníctva a daňového účtovníctva. Stačí urobiť malý rýchly test - porovnajte údaje z nahlasovania s informáciami v programe. Ak sa zistia odchýlky, vykoná sa účtovanie s chybami. Dôsledky môžu byť nepredvídateľné: od protiopatrenia po diskvalifikáciu vodcu.

Chyby sa môžu vyskytnúť z rôznych dôvodov: zmena zamestnanca, nedostatok dokumentov, pracovná záťaž oddelenia. Nech už je to akokoľvek, je lepšie včas obnoviť účtovné a daňové účtovníctvo. Tým sa predíde sankciám za nedodržiavanie právnych predpisov a zvýši sa účinnosť organizácie ako celku. Nezabudnite, že za vedenie záznamov v organizácii nesie vedúci správnu alebo trestnú zodpovednosť.

Profesionálne služby

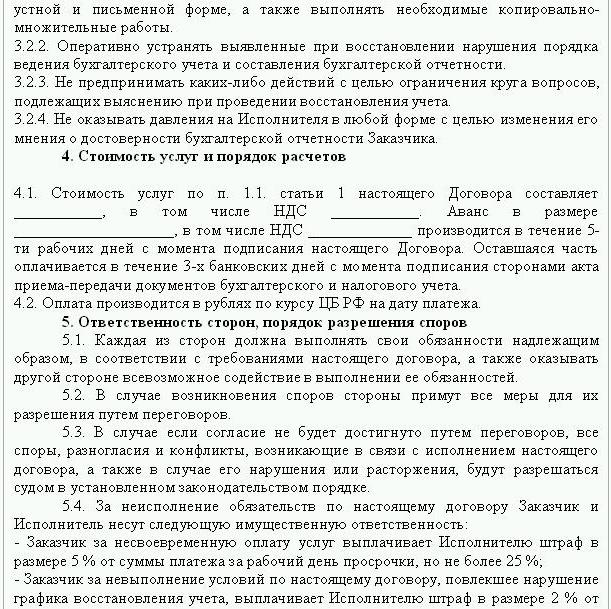

Ak sa zistia chyby pri hlásení, je potrebné obnoviť údaje. V takom prípade sa uzatvára dohoda o obnovení účtovníctva, ktorej vzorka je uvedená nižšie. Dokument podrobne popisuje podrobnosti strán transakcie, práva a povinnosti strán, časový harmonogram auditu. Je veľmi dôležité zohľadniť v zmluve náklady na služby a zodpovednosť dodávateľa za plnenie povinností.

Vytvorenie novej právnickej osoby má zmysel iba vtedy, ak spoločnosť nie je zodpovedná iným protistranám. Ak má spoločnosť platné licencie, dlhodobé zmluvy a veľkého počtu zamestnancov, je potrebné podporovať jej životne dôležité funkcie. Záleží tiež na obchodných skúsenostiach a pozitívnej obchodnej povesti.

Služby na obnovu účtovníctva zahŕňajú:

- Analýza súčasného stavu organizácie: účtovné zásady, pracovný postup, účtovná osnova.

- Zosúladenie vyrovnaní so všetkými protistranami.

- Vytvorenie databázy dokumentov.

- Obnova dokumentácie a vkladanie primárnych údajov.

- Hlásenie.

Výsledkom bude obnovenie, zefektívnenie a monitorovanie dokumentácie. Služby na obnovu účtovníctva budú drahé. Cena priamo závisí od príčiny chýb (posun účtovníka, výsledok daňovej kontroly, nekvalifikované účtovníctvo) a od obdobia, za ktoré je potrebné vyrovnanie vyrovnania. Čím viac chýb sa zistí, tým viac práce audítori budú musieť urobiť. Na druhej strane sú náklady na služby oveľa nižšie ako náklady, ktoré by spoločnosti vznikli v prípade nesprávneho účtovníctva.

Ciele a ciele

Obnovenie účtovníctva audítorskou spoločnosťou sa začína stanovením cieľa - uviesť účtovníctvo do stavu, ktorý je v súlade so zákonom, aby regulačné orgány neukladali podniku pokuty, pohľadávky a sankcie. Na základe cieľov a cieľov sa vykonávajú tieto verifikačné kroky:

- Analýza súčasnej situácie: počiatočné spracovanie dokumentácie.

- Stanovenie rozsahu práce, výpočet ich nákladov, plánovanie a koordinácia udalostí so zákazníkom.V tejto fáze sa vypracuje dohoda o obnovení účtovníctva.

- Vykonávanie opatrení vrátane vytvorenia, opravy účtovných registrov, primárnej dokumentácie a výkazníctva.

- Poskytovanie výsledkov overovania zákazníkovi.

možnosti

Kde začať s vymáhaním účtov? S analýzou súčasnej situácie a určením množstva práce. Úplné obnovenie účtovníctva audítorskými službami sa môže požadovať iba vtedy, ak sa účtovníctvo vôbec nevykonalo alebo sa úplne stratilo. Najčastejšie sa vykonáva čiastočná obnova dát. ktorá sa týka samostatných oddielov obchodnej jednotky, transakcií alebo operácií, overovania výkazníctva a daňového účtovníctva určitých druhov daní.

Zotavenie účtovníctva: Kde začať

Prvým krokom je vykonanie inventúry na určenie skutočnej výšky fixných aktív. Nezávislí znalci určia trhovú hodnotu predmetu a obdobie, počas ktorého pracoval. Na základe týchto údajov sa zostaví zostatok a vypočíta sa zostávajúca životnosť. Podniky, ktoré sú v spoločnom systéme, môžu zistiť hodnotu predmetu z kópie daňového priznania k nehnuteľnosti. Predmety, ktoré nie sú zdanené, by sa mali odraziť v prílohe k správe.

Ak má spoločnosť nehnuteľnosť a pozemok, musíte sa obrátiť na ZINZ a registračnú komoru a získať kópie pasov na tieto objekty. Informácie o majiteľoch pozemkov, ktoré sa prevádzajú na organizáciu, si môžete skontrolovať na základe prenájmu na Federálnej registračnej službe. Výbor pre správu nehnuteľností má chartu podnikov, ktoré vlastnia federálne alebo komunálne zariadenia. Všetky získané údaje sa musia zaznamenať v účtovníctve.

Vymáhanie dlhodobého majetku sa vykonáva v tomto poradí:

- Pre každý objekt sa zadáva inventárna karta (OS-6), ktorá označuje celé meno, zostatkovú hodnotu, stručný popis a zostávajúci čas používania.

- Náklady na identifikované operačné systémy sa odrážajú v DT01. Podľa KT02 by „Odpisy“ mali byť v deň vykazovania „0“. Pri týchto transakciách uveďte počiatočné náklady na majetok a výšku odpisov. Lepšie odrážať zvyškové údaje. Komisia by mala stanoviť zostávajúcu životnosť každého zariadenia.

- Ak bola spoločnosť založená pred rokom 2002, potom by správa mala obsahovať približný dátum výstavby zariadenia alebo jeho uvedenia do prevádzky. Podľa týchto údajov sa potom stanoví doba používania v NU a BU. Do roku 2002 sa odpisy odpočítavali pri rôznych dobách životnosti. Výsledné trvalé rozdiely ovplyvňujú výšku dane z príjmu.

- V poradí účtovných zásad by sa mal predpísať spôsob výpočtu odpisov.

sklad

Ďalej by sa mal vykonať inventarizácia zásob prepočítaním a vážením tovaru v skladoch. Podľa výsledkov auditu účtovník:

- Odráža na DT10 zistené zostatky zásob a na DT41 - zvyšky tovaru. Registrácia sa vykonáva kvantitatívne a celkovo v trhovej hodnote.

- Ak sa podľa výsledkov inventára našli kombinézy, mali by sa zaznamenať na samostatné karty. Jeden dokument je napísaný pre jednu zodpovednú osobu. Ak je životnosť odevu dlhšia ako 1 rok, potom by sa malo odpisovať mesačne.

- V poradí účtovných zásad by sa mal stanoviť postup pre odzrkadlenie a nakladanie s tovarom a tovarom pre NU a BU MZP.

Zber údajov o zúčtovaní

Vymáhanie účtovných dokladov sa začína stanovením stupňa vzájomného vyrovnania so všetkými zmluvnými stranami. Kópie všetkých platobných dokladov je možné získať v banke poskytnutím podrobností o organizácii. V takom prípade sa na meno vedúceho oddelenia vypracuje list so žiadosťou o poskytnutie výpisov z účtu z archívu so všetkými priloženými súbormi. Informácie sa musia obnoviť najmenej šesť mesiacov vopred.Na základe poskytnutých dokumentov bude možné ľahko identifikovať dodávateľov, kupujúcich a zostatky na bežnom účte. Ďalším krokom je poslať správu o zmierení každému agentovi a požiadať ho, aby spolu s podpísanými dokumentmi zaslal kópie všetkých dohôd.

FTS monitoruje časovo rozlíšené a platené dane. Na tento účel daň zostavuje karty obchodných účtov, ktoré odrážajú platby:

- za bežný rok;

- na splatenie dlhu za predchádzajúce obdobie;

- z dôvodu splácania reštrukturalizovaného dlhu;

- Výnosy z predaja zaisteného majetku.

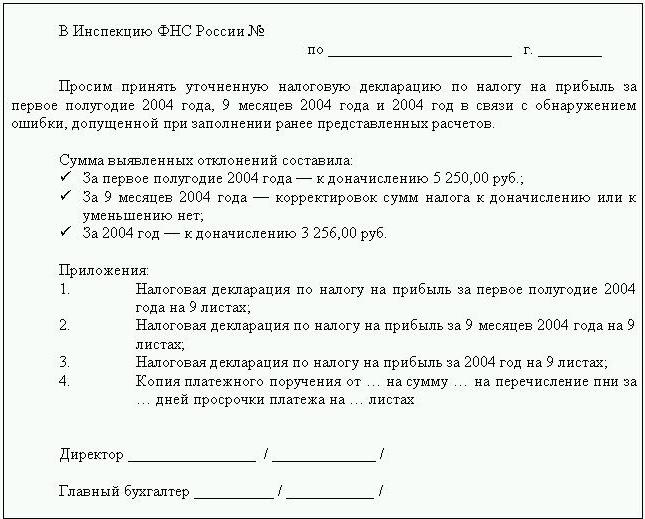

S cieľom obnoviť účtovníctvo audítor alebo účtovník pošle Federálnej daňovej službe list so žiadosťou o poskytnutie správy o zhode. Dokument musí nevyhnutne uvádzať DIČ, miesto organizácie, telefónne číslo a meno vedúceho. Federálna daňová služba vypracuje zákon vo forme č. 23 a zašle ho klientovi. Okrem toho môžete získať vyhlásenie o stave sídiel s rozpočtom. Vydáva sa na žiadosť daňovníka, vyhotovuje sa písomne alebo sa zasiela na e-mailovú adresu. Lehota na doručenie dokumentu je 10 dní odo dňa podania osvedčenia.

Každý podnik je povinný sa zaregistrovať na FIU a FSS. Z týchto inštitúcií môžete získať kópie vyhlásenia o platbách UST a poistného a zistiť platobnú bilanciu, vyplatené sumy, či sa uplatňuje regresívna stupnica, či sú v podniku ľudia so zdravotným postihnutím.

Spoločnosť štvrťročne predkladá súvahu so všetkými prírastkami, výkaz ziskov a strát a peňažných tokov. Kópie týchto dokumentov za niekoľko predchádzajúcich období je možné získať na základe písomnej žiadosti od FTS.

osady

Obnovenie účtovníctva firiem podľa tohto článku je výsledkom zmierovacích aktov v BU a odráža sa na účte 60:

- debet - ak dôjde k preplatku dodávateľom;

- úver - ak existuje dlh voči dodávateľom.

Ak organizácia využíva služby len niekoľkých protistrán, odporúča sa otvoriť si podúčty osobitne pre každú protistranu, aby sa podrobne uviedli výpočty.

Všetky vyrovnania so zákazníkmi sa odrážajú na účte 62. Dlh protistrany je na ťarchu účtu a preplatok je na účte. Rovnako ako u dodávateľov sa zúčtovanie s každým kupujúcim môže uskutočňovať na osobitnom podúčte.

Údržba, obnova účtovníctva bezhotovostných prostriedkov sa vykonáva na základe údajov z bankových výpisov. Zvyškové mazivo na bežných účtoch sa odráža v ДТ51. Ak má organizácia zostatky hodnôt mien, účtujú sa pred DT52, ktoré sa v deň inventúry prepočítavajú na rubľov kurzom centrálnej banky. Hotovostná hotovosť sa zaznamenáva v súlade s DT50.

Obnovenie účtovníctva a výkazníctva s FIU, FSS, MHIF sa vykonáva na základe vyhlásení o zhode, ktoré tieto inštitúcie dostali. Všetky sumy sa účtujú na účet 69, na ktorý sú otvorené príslušné podúčty, čo odráža výpočty UST v časti prevedenej do Fondu sociálneho poistenia, federálneho rozpočtu, na zdravotné poistenie a výpočty príspevkov do dôchodkového fondu. Sumy vyjadrené v zákone sa musia zhodovať s čiastkami uvedenými v platobných dokladoch banky. Zistené nezrovnalosti môžu byť spôsobené skutočnosťou, že finančné prostriedky sa prevádzajú na účet v rozpočte niekoľko dní po ich prevode. V platobných dokumentoch sa mohla vyskytnúť chyba, potom sa prostriedky pripíšu na iný účet. V každom prípade sa pri identifikácii odchýlok odporúča, aby ste kvôli objasneniu kontaktovali FIU alebo FSS.

Zostatok na účte 69 bude:

- Kredit, ak suma časového rozlíšenia prevyšuje sumu platby.

- Ak sú prostriedky prevedené do rozpočtu vopred, debetujte.

- Nula, ak ide o preplatok a žiadny dlh.

Zmierovacie akty s federálnou daňovou službou vám pomôžu zistiť, v ktorom daňovom systéme je organizácia. Zostatok uvedený v dokumentoch by sa mal odraziť v účtovnom výkaze na účte 68.

Kapitál organizácie

Kde začína obnovovanie účtovníctva v rámci zdrojov financovania organizácie? So zakladajúcimi dokumentmi podniku. V charte sa uvádza výška finančných prostriedkov, ktoré prispeli zakladatelia. Všetky následné zmeny vo výške kapitálu by sa mali odraziť v zápisnici zo schôdzí akcionárov. Vypočítaná výška schváleného kapitálu by sa mala odraziť v KT80.

Zostatok: aktíva

Ak chcete obnoviť údaje, musíte dostať poslednú správu predloženú Federálnej daňovej službe. Informácie v súvahe sa zaznamenávajú z hlavnej knihy. Ak chýba, potom sa na účtoch uskutoční obnova účtovných firiem.

NMA (s. 110). Ak je na účtoch určitá suma, musíte od vedenia zistiť, aké ochranné známky alebo duševné vlastníctvo spoločnosť vlastní. Odhadcovia pomôžu správne určiť hodnotu takýchto objektov.

OS (článok 130). V prípade podnikov zaoberajúcich sa výstavbou odráža tento riadok náklady na zariadenie na inštaláciu a investície do nehmotného majetku. Ak existuje súvaha na strane 135, organizácia si prenajala nehnuteľnosť. Ak chcete obnoviť účtovné údaje, musíte požiadať o nájom.

Osobitné účty v bankách (s. 140). Tento riadok odráža výšku investícií do krátkodobých vkladov. Informácie o poschodí by sa mali odrážať vo výpise z účtu a na účte 55 hlavnej knihy.

Zásoby (s. 211). Informácie o množstve a nákladoch na materiály sa zaznamenávajú v súvahe podľa súpisu. Údaje sa môžu líšiť od údajov uvedených v poslednej predloženej správe.

V súvahe je uvedená suma dane z transakcií so všetkými zmluvnými stranami. Ak má spoločnosť veľa kupujúcich, sumy uvedené na str. 220 (DPH) a 230 (DZ) nepomôžu obnoviť účtovníctvo.

Údaje o peňažných prostriedkoch v pokladni a na zúčtovacích účtoch sa vyplňujú na základe výpisov z účtu.

Zostatok: pasíva

Výška základného imania (s. 410) musí zodpovedať sume uvedenej v zakladajúcich dokumentoch.

Ak organizácia využíva krátkodobé pôžičky. potom by sa ich objem, vrátane úrokov, mal odraziť na účte. 66. Dlh voči dôchodkovému fondu, sociálnym fondom (s. 623) a rozpočtu (s. 624) by mal zodpovedať dlhu uvedenému v aktoch o zmierení s týmito organizáciami.

Výnosy budúcich období (s. 640) zahŕňajú výšku príjmu z prenájmu, bezdôvodný majetok atď.

Celková suma prenajatého investičného majetku uvedená na stranách 910 a 911 musí zodpovedať hodnote uvedenej v zmluvách s protistranami a mesačných platbách - s výpismi z účtu. Dlh prenajímateľom by sa mal vykázať na podsúvahovom účte 001.

Po zaúčtovaní všetkých údajov zo súvahy je potrebné začať s obnovou účtovníctva. Ak sú všetky údaje zadané správne, musí sa debetný zostatok na účtoch a podúčtoch zhodovať s kreditom.

Daň z príjmu

Zotavenie účtovníctva Kde začať? Údaje z vyhlásenia by sa mali odraziť v súvahe organizácie, pričom by sa mali zohľadniť tieto nuansy:

- V časti 1 je uvedená suma dane splatnej v celej organizácii ako celku. Toto by sa malo vziať do úvahy, ak spoločnosť má jednotky, ktoré neplatia daň. Zostatok na účte 68 sa musí zhodovať s výškou dlhu prevedeného do miestneho rozpočtu (s. 091) a rozpočtu Ruskej federácie (081).

- Splatná daň z dividend a úroky zo štátnych cenných papierov sa odrážajú v pododdiele 1.3 na stranách „1“ a „2“.

Zvážte vyplnenie zvyšných riadkov vyhlásenia:

- P. 070 - príjmy z operácií s dlhovými záväzkami a z precenenia centrálnej banky.

- P. 010 - výška výnosov organizácie za vykazované obdobie.

- P. 100 - neprevádzkový príjem prijatý vo forme úrokov z úverových zmlúv, zmeniek a iných dlhových záväzkov.

- P. 041 - suma daní a poplatkov s výnimkou UST.

- P. 050 - náklady na nadobudnuté (realizované) vlastnícke práva v minulom období.

- P.090 - výška strát za predchádzajúce obdobia pre odvetvia služieb.

- P. 400 - suma časovo rozlíšených odpisov dlhodobého a nehmotného majetku. Ak sa líši od vypočítaného, organizácia má objekty získané pred rokom 2002, ktoré sú teraz uvedené v samostatnej skupine.

- P. 030 - množstvo operačných systémov implementovaných v predchádzajúcom období. Predané predmety môžete určiť podľa dohôd zaznamenaných v registračnej komore. Odpisová suma pre tieto objekty sa zaznamenáva na strane 040 a výnosy sú zahrnuté na strane 030.

Možné chyby

Obnovenie účtovníctva a auditu je zdĺhavý a starostlivý proces. Hlavným problémom je to, že informácie z vyhlásení sa nezhodujú s informáciami uvedenými v aktoch o zmierení. Najskôr to platí pre všetky rozpočtové platby. Napríklad audítor dostal zákon 31. decembra. Poplatky sa akumulujú v súvahe na konci mesiaca a na osobnom účte Federálnej daňovej služby - v deň splatnosti, tj na konci 1. štvrťroka budúceho roka. Ak organizácia prevedie prostriedky do rozpočtu na štvrťročnej báze, potom bude uvedená ako odpočítaná v účtovnom oddelení a podľa Federálnej daňovej služby bude účtovaná ako zálohové platby. To znamená, že na konci roka budú rovnaké výpočty iba 10 mesiacov bez zohľadnenia zálohových platieb za posledný štvrťrok. Rovnaká situácia bude v prípade iných období vykazovania.

Nemôžete vyhodiť dokumenty, na základe ktorých došlo k obnove údajov. Musia byť zhromaždené a zhromaždené v jednom registri. Za bezpečnosť primárnych dokumentov zodpovedá hlavný účtovník.

Daňové hlásenie nemusí byť správne vyplnené. Okrem toho má organizácia udalosti, ktoré nastali po dátume vykazovania, ale pred podpísaním dokumentu s federálnou daňovou službou. Ak by sa správne nezohľadnili, potom v bežnom období dôjde k veľkým stratám významných hodnôt.

Nariadenie o riadení účtovníctva umožňuje prípravu zostatku s nepresnosťami. V súvahe je uvedený minimálny kreditný a debetný zostatok.

Strata dokladov

Ak boli dokumenty čiastočne stratené, spoločnosť je v lepšej pozícii, pretože nebude musieť obnovovať všetky účtovníctvo od nuly. Dobré výsledky sa dosahujú pri rozhovoroch s vedením, účtovníkmi a inými ekonomickými oddeleniami. Aby sa predišlo takýmto prípadom, je lepšie na konci mesiaca pravidelne vytvárať archívne kópie účtovnej základne vo forme výtlačkov WWS.

Výber ovládača

Po dokončení všetkých reštaurátorských prác je vhodné vylúčiť kľúčovú chybu - nie kvalifikovaný zamestnanec. Pri prijímaní účtovníka by sa malo overiť jeho znalosť v oblasti činnosti podniku a jeho zručnosti pri práci s programom. „Špecialisti“ veľmi často nerozumejú nastaveniam databázy a generujú správy založené na programe. Nie všetky konfigurácie je však možné nakonfigurovať.

Mali by ste sa tiež vopred rozhodnúť o vekových preferenciách. Mladí odborníci majú veľké množstvo teoretických vedomostí a málo praktických pracovných zručností. Aj keď sú odhodlaní preniknúť do bitky, neoplatí sa na ne spoľahnúť. Zároveň „účtovník starej mamy“ strávi viac času štúdiom legislatívnych zmien ako prispôsobením účtovníctva v spoločnosti.

Podľa štatistík 80% zamestnancov dobre funguje, iba ak je ich práca kontrolovaná. Najlepším spôsobom je pravidelne sťahovať správy o hlavných účtovných účtoch: „zásoby“, „vyrovnania s dodávateľmi, zákazníkmi“ atď. Ak sú čísla na účtoch pochybné, mali by ste požiadať účtovníka, aby sa vyjadril k situácii. Akékoľvek chyby by mali byť okamžite opravené. Ak účtovník nedokáže zvládnuť túto úlohu sám, budete sa musieť obrátiť na špecialistov - audítorov.