Zákonník práce stanovuje dôvody, na základe ktorých sa ukončujú vzťahy medzi zamestnávateľom a zamestnancom. Podľa pravidiel stanovených v TC sa vykonáva vrátane odvolanie hlavného účtovníka. Prevod vecí zároveň ho nový zamestnanec nijako neupravuje. Tento zamestnanec sa medzitým považuje za jedného z najdôležitejších v štáte podniku. Preto, ak sa vyskytne odvolanie hlavného účtovníka, postúpenie veci, rozkaz o ukončení zamestnania sa musí riadne vykonať. Pozrime sa podrobnejšie na všetky tieto postupy.

Všeobecné informácie

Prepustenie hlavného účtovníka, s výnimkou všeobecných dôvodov, možno vykonať v súvislosti s:

- Neopodstatnené rozhodnutie zamestnanca, ktoré spôsobilo podnikateľovi škodu na majetku alebo hrozbu takejto škody. Tento základ je zakotvený v článku 81 časti 9 Zákonníka práce.

- Zmena vlastníctva. Tento základ je uvedený v 4 častiach 81 článku Zákonníka práce.

Ak nastane prepustenie hlavného účtovníka z vlastnej slobodnej vôle, potom predloží všetku dokumentáciu najatému zamestnancovi. V takom prípade je nový zamestnanec povinný skontrolovať stav vykazovania. Tento bod je veľmi dôležitý, pretože zodpovednosť hlavného účtovníka po prepustení bez kvalifikovaného právnika bude ťažké dokázať to.

Výkonný poriadok

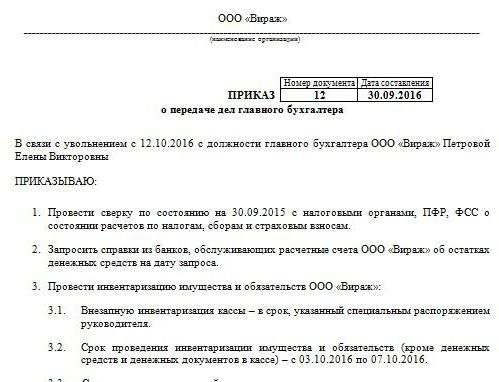

V súlade s tým vymenovanie a odvolanie hlavného účtovníka, odovzdanie vecí. Vzorová objednávka nemá jednotný tvar. Spoločnosť ho vyvíja samostatne. Objednávka sa však vykonáva v súlade so všeobecnými požiadavkami stanovenými pre miestne dokumenty. Označuje časové obdobie, v ktorom sa musí vykonať odvolanie hlavného účtovníka, odovzdanie vecíkontrola podávania správ. Podľa odborníkov by toto obdobie nemalo presiahnuť dva týždne stanovené v zákonníku práce. Objednávka musí obsahovať informácie o zamestnancovi vymenovanom na pozíciu do dôchodku zamestnanca. Ak sa manažér rozhodne zapojiť do procesu audítorskú spoločnosť alebo províziu, informácie o nich sú uvedené aj v dokumente. Riaditelia sa zvyčajne snažia hrať bezpečne, pretože, ako už bolo uvedené, zodpovednosť hlavného účtovníka po prepustení ťažké dokázať. Bude si to vyžadovať veľa úsilia, peňazí a času, najmä ak sa ukáže, že špecialista je nepoctivý.

Prilákanie audítorov

V súčasnosti existuje mnoho špecializovaných spoločností poskytujúcich služby overovania správ. Nepochybnou výhodou pri prilákaní audítorskej firmy je to, že odborníci tvoria akt prevodu záležitostí hlavného účtovníka po prepustení, Takáto služba je samozrejme platená. Právnici však napriek tomu odporúčajú, aby sa peniaze audítora nešetrili. Akt prevodu po prepustení hlavného účtovníka podnik sa môže vyvíjať a vykonávať samostatne. Audítorská spoločnosť však najprv vykoná audit všetkých vyhlásení, na základe ktorých vytvorí záver. V súlade s tým bude už vyhotovený akt o prevode hlavného účtovníka po prepustení (v článku je uvedený vzorový dokument).

Problémy s overením

Ak nový zamestnanec musí vykonať audit sám, musí prijať opatrenia na zabránenie zodpovednosti za chyby predchádzajúceho účtovníka. Celú dokumentáciu samozrejme nemožno overiť. Napríklad na dokumenty vypracované na viac ako tri, ale menej ako päť rokov sa nemusí vôbec pozerať. Je len potrebné skontrolovať dostupnosť takejto dokumentácie alebo skutočnosť, že bola doručená do archívu. Podľa spolkového zákona č. 129 sa skladovanie primárnych cenných papierov vykonáva najmenej 5 rokov. V článku 23 daňového poriadku sa toto obdobie skracuje o jeden rok. Odborníci však odporúčajú riadiť sa federálnym zákonom. Okrem toho sa v právnych predpisoch o archívoch stanovuje aj minimálne päťročné obdobie. Pokiaľ ide o dokumentáciu vypracovanú pred menej ako 3 rokmi, bude sa musieť skontrolovať. Podľa článku 87 daňového poriadku majú kontrolné orgány právo kontrolovať činnosti podniku za posledné 3 roky. Ak sa v tejto spoločnosti v tomto období vykonal daňový audit, nový hlavný účtovník musí preskúmať zákon vypracovaný na základe jeho výsledkov. V takom prípade môže zamestnanec skontrolovať iba dokumentáciu, ktorá bola vydaná po kontrole.

Postúpenie vecí po prepustení hlavného účtovníka

vzorka doklad vypracovaný pri doručení dokumentácie bývalým zamestnancom môže byť podobný inventáru. Podľa odborníkov to však nestačí na následnú prácu nového zamestnanca. Zákon by mal obsahovať informácie o všetkých zostatkoch na účtoch zistených počas inventarizácie. Okrem toho otázka potreby jej vykonávania je dnes kontroverzná. Niektorí zamestnanci vykonávajú iba finančný audit. Kontrolované sú najmä zostatky na účtoch a v hotovosti, záväzky a pohľadávky. Iní účtovníci považujú za potrebné vykonať inventarizáciu a dlhodobý majetok, ako aj zásoby.

Regulačné požiadavky

Na jednej strane v súlade s požiadavkami stanovenými ministerstvom financií odvolanie hlavného účtovníka musia byť sprevádzané súpisom bez problémov. Zodpovedajúca požiadavka je zakotvená v liste ministerstva č. 49 z roku 1995, ako aj v nariadení o podávaní správ. Dnes však účtovníci takmer nikdy nepodpíšu zmluvu o plnej zodpovednosti. Manažéri však majú v súlade s článkom 243 Zákonníka práce právo prideliť ho zamestnancovi. Ak je v pracovnej zmluve obsiahnuté zodpovedajúce ustanovenie, zamestnanec musí vykonať inventúru. Ak zodpovednosť nie je pevne stanovená a nie je dostatok času na doručenie dokumentácie, je možné spoľahnúť sa na informácie o dlhodobom majetku a zásobách uvedené v ročnej súvahe za posledný rok vykazovania. V tomto prípade je však vhodné pozrieť si výsledky nedávneho inventára, ako aj karty pre fixný majetok. Tieto informácie by sa mali porovnať s údajmi uvedenými vo výročnej správe. V niektorých prípadoch noví zamestnanci trvajú na vytvorení rovnováhy prenosu. Táto myšlienka však nie je zďaleka realizovaná odchádzajúcimi pracovníkmi. V praxi teda noví zamestnanci prijímajú dokumentáciu k poslednej súvahe.

nuansy

Výsledky auditu sú zahrnuté do aktu o odovzdaní veci. Odborníci odporúčajú, aby noví zamestnanci nezadávali informácie, ktoré neboli skontrolované. Jednoducho povedané, ak odborník skontroloval zostatky, napríklad na počítanie. 50, 01, 02, 62, 70, 51, potom by sa mali odraziť v dokumente. Všetky porušenia, ktoré boli zistené, sú tiež uvedené v zákone. Dokument bez zlyhania odráža informácie o strate akýchkoľvek príspevkov alebo časopisov.

Vzorová forma dokumentu

Do aktu o prevode môžu byť zahrnuté tieto oddiely:

- Všeobecné ustanovenia

- Hlavná časť.

- Záver.

Všeobecné ustanovenia odrážajú informácie o:

- Pokladnica a účtovníctvo peňazí.Opis uvádza, kto vykonáva finančné transakcie (zodpovedný zamestnanec alebo pokladník), odráža podmienky na ukladanie hotovosti, stav vkladov do knihy, zostatok finančných prostriedkov, prítomnosť iných hodnôt.

- Účtovné výpočty. V opise je uvedená skutočnosť o pohľadávkach a záväzkoch, o výskyte nedoplatkov a záväzkov po termíne splatnosti, výkazy o vyrovnaní, ako aj o sumy, ktoré sa neodpočítavajú včas do rozpočtu.

- Dodržiavanie termínov na podávanie správ.

- Účtovanie hmotného majetku, investičného majetku, nehmotného majetku. V tejto časti sú uvedené dátumy a výsledky posledného súpisu, stav súpisu, karty, knihy, celé meno a funkcie zodpovedných osôb.

- Registrácia a uloženie dokumentácie. V popise je uvedené obdobie, počas ktorého je papier v podniku, ako aj konkrétne oddelenie (archív, účtovníctvo). Tu by sa malo poznamenať, či sú priečinky v priečinkoch očíslované a ohraničené.

- Personálne zabezpečenie, mzdy, dostupnosť a vypĺňanie daňových kariet pre UST, daň z príjmu fyzických osôb, personalizované účtovníctvo.

Môžete tiež samostatne poskytnúť informácie o všeobecnej organizácii účtovných činností. Opisuje povahu rozdelenia povinností medzi zamestnancami, dostupnosť formulárov na podávanie správ, opisy úloh atď. Hlavná časť obsahuje zoznam primárnej a účtovnej dokumentácie k súpisu, ako aj zostatky na overených účtoch. Na záver sú uvedené podpisy bývalého zamestnanca a nového zamestnanca, ako aj vedúceho spoločnosti.

dodatočne

Okrem starých a nových zamestnancov musí zostavený zoznam podpísať vedúci podniku, ako aj členovia komisie (ak bola vytvorená). Potom je vymenená banková karta. Je potrebné povedať, že až do posledného dňa svojej práce predchádzajúci zamestnanec podpíše všetky dokumenty pod kontrolou nového dokumentu. Prepustenie hlavného účtovníka nemali by byť tajné pred daňovým úradom a protistranami. O postupe sa pošle oznámenie federálnej daňovej službe a partnerom.

Skutočná situácia

Bohužiaľ, vo väčšine prípadov sa uvedený algoritmus akcií v praxi len zriedka implementuje. To sa zvyčajne spája výlučne s ľudským faktorom. vhlavný účtovník - Toto je problém pre podnik. Postup je komplikovaný špecifickým postavením zamestnanca. Nezáleží na tom, ako to chodí odvolanie hlavného účtovníka - samostatne vyjadrenie vôle alebo z iných dôvodov. V žiadnom prípade nie je možné vyhnúť sa dokumentácii. Ako ukazuje prax, noví zamestnanci prakticky nedostávajú pomoc od predchádzajúceho zamestnanca. V najlepšom prípade bývalý špecialista odovzdá všetky dokumenty hlave, v najhoršom prípade bude začiatočník musieť zobrať trosky.

Prepustenie hlavného účtovníka jeho vlastnej slobodnej vôle: odpracovanie

Napriek tomu, že TC neustanovuje žiadny osobitný postup na ukončenie zmluvy s takýmto zamestnancom, tento postup má svoje vlastné nuansy. Najprv sa obraciame na všeobecné pravidlá. Ak nastane prepustenie hlavného účtovníka z vlastnej slobodnej vôle je 2 týždne. To znamená, že zamestnanec do 14 dní písomne upovedomí vedúceho rozhodnutia. Jednoducho povedané, zamestnanec odovzdá riaditeľovi vyhlásenie. Manažér môže odmietnuť podpísať dokument. Potom môže hlavný účtovník nechať vyhlásenie v kancelárii alebo u tajomníka. Ak to nepomôže, odborník má právo zaslať dokument poštou listom (zaregistrovaný s upozornením). Na konci dvojtýždňovej lehoty stanovenej zákonom nesmie zamestnanec prestať pracovať. V posledný deň musí vedúci podpísať objednávku, vydať plat a ďalšie sumy splatné podľa Zákonníka práce a dať pracovnú knihu.

Špeciálna objednávka

Z všeobecných pravidiel prepúšťania existuje niekoľko výnimiek.Ukončenie zmluvy z dôvodu nemožnosti pokračovať v odbornej činnosti v súvislosti s:

- Prijatie na vzdelávaciu inštitúciu.

- Presun manžela / manželky na nové pracovisko v inom regióne / krajine.

- Odchod do dôchodku.

- Iné dobré dôvody.

Za týchto okolností je manažér povinný prepustiť zamestnanca v ten istý deň, v ktorý bola podaná žiadosť. Ak sa zamestnanec rozhodne nepokračovať v práci počas skúšobnej doby, musí to oznámiť nájomcovi tri dni, nie dva týždne.

sankcie

Ak sa zistí škoda, vedúci podniku má v súlade s ustanoveniami článku 238 zákonníka práce právo požadovať náhradu škody od hlavného účtovníka, ktorý odchádza. Napríklad sankcie sa môžu uplatniť, ak daňový úrad spoločnosti uloží pokutu za nesprávnu dokumentáciu. V takom prípade sa môže uplatniť opravný prostriedok. Jednoducho povedané, pokutu požadovanú od hlavy možno odpočítať z platu hlavného účtovníka. Okrem toho by výška náhrady nemala byť vyššia ako priemerná mesačná mzda. Okrem toho v prípade porušení môže byť hlavný účtovník uložený hlavnému účtovníkovi. Najprísnejšie sankcie sú stanovené v trestnom zákone. Podľa článku 199 kódexu môže byť hlavnému účtovníkovi rozhodnutím súdu zakázané zastávať túto pozíciu až na 5 rokov. Okrem toho sa v ňom ustanovuje zatknutie a uväznenie. Takéto sankcie sa môžu pripísať hlavnému účtovníkovi v prípade odhalenia skutočnosti, že sa vyhnú rozpočtovým povinnostiam, a to tak, že do dokumentácie zámerne uvedú nepravdivé alebo skreslené informácie o nákladoch / príjmoch alebo inak. Je potrebné poznamenať, že za činy spáchané zamestnancom vo veľkom rozsahu sa ukladajú trestné sankcie. Vykazuje sumu presahujúcu 100 tisíc rubľov. Trestný zákon obsahuje ďalšie články, podľa ktorých je hlavný účtovník zodpovedný. Napríklad sa ukladajú pokuty za ujmu podniku na základe podvodu, zneužitia právomoci, zanedbania alebo falšovania dokumentácie.

záver

Prepustenie hlavného účtovníka je nepríjemný postup pre všetky strany. Vzhľadom na to, že jeho jasný poriadok nie je stanovený v regulačných dokumentoch, v praxi existuje veľa ťažkostí. V prvom rade sú spojené s potrebou nového zamestnanca na kontrolu stavu účtovníctva. Všetko bude závisieť od slušnosti predchádzajúceho odborníka. Príčiny prepustenia sú, samozrejme, málo dôležité. Odborník, s ktorým je zmluva ukončená, má určité povinnosti. Mal by najmä usporiadať všetky dokumenty, a to nie tak, aby uľahčoval prácu nováčika, ale aby sa chránil pred konfliktami s bývalým zamestnávateľom. Ak je v podniku kvalifikovaný právnik, pre vodcu nebude ťažké dokázať vinu zamestnanca pri konkrétnom porušení. Nemá zmysel predkladať prípad súdu. Nový zamestnanec by na druhej strane nemal okamžite ustanoviť svoje vlastné pravidlá. Na začiatok je vhodné študovať situáciu. Bez kontroly dokumentácie to samozrejme nemôžete urobiť. Musíte to však urobiť, aby nevyzerala ako prísny dohľad. Je vhodné pokúsiť sa nadviazať priateľský vzťah s odstupujúcim zamestnancom. Pomôže to rýchlo vyriešiť túto situáciu.