Inventár je dôležitým postupom pre každú spoločnosť. Predstavuje to proces zosúladenia existujúceho majetku spoločnosti s informáciami, ktoré sú k dispozícii v dokumentácii podniku. Hlavným cieľom tohto procesu je porovnanie údajov a identifikácia nedostatkov. Načasovanie inventára sa môže v jednotlivých spoločnostiach značne líšiť. Proces sa štandardne vykonáva každý rok pred výročným vykazovaním. Okrem toho každý vedúci môže kedykoľvek vydať príkaz, na základe ktorého sa vykonáva audit, ak na to existujú dobré dôvody.

Vymenovanie postupu

Každá spoločnosť musí vykonať audit v určitom časovom okamihu. Malo by sa to robiť každý rok, ale presné načasovanie súpisu závisí výlučne od rozhodnutia vedúceho podniku.

Proces vykonáva osobitná komisia, ktorá zahŕňa odborníkov z rôznych oddelení spoločnosti, ktorí sa nezaujímajú o výsledky auditu. Právne predpisy stanovujú určité prípady, v ktorých sa vyžaduje súpis.

Počas tohto procesu sa skúmajú rôzne podnikové dokumenty, ktoré zahŕňajú dohody uzavreté s dodávateľmi, inventárne karty, faktúry a iné doklady. Skutočné množstvo iného majetku by malo zodpovedať informáciám z týchto dokumentov.

Koncept zásob

Predstavuje jedinečný nástroj kontroly nad všetkými majetkovými hodnotami spoločnosti. Spočíva v tom, že existuje porovnanie údajov z dokumentov so skutočnými ukazovateľmi. Pravidlá procesu zahŕňajú:

- hlavné podmienky súpisu sú stanovené v právnych predpisoch, ale každý vedúci spoločnosti môže v určitom časovom období zvýšiť počet inšpekcií;

- postup možno vykonať v súvislosti s investičným majetkom, materiálom alebo inými hodnotami, ktoré patria spoločnosti;

- overenie môže byť dokumentárne alebo vecné;

- počas dokumentárnej inventarizácie sú všetky objekty potvrdené špeciálnymi zápismi v dokumentácii;

- nepeňažná kontrola sa používa na zásoby a dlhodobý majetok, a preto sa v dôsledku tohto procesu vykonáva počítanie, meranie a nadváha;

- počas procesu sa vyžaduje prítomnosť finančne zodpovedných osôb.

Bez ohľadu na typ vykonanej inventúry je inventár overenej nehnuteľnosti povinný. Na tento účel sa používajú jednotné formy. Postup a načasovanie súpisu je možné stanoviť v interných účtovných záznamoch spoločnosti.

Účel

Pri overovaní je možné súčasne dosiahnuť niekoľko cieľov:

- identifikácia skutočného množstva rôznych materiálov alebo fixných aktív;

- definícia nedostatku alebo prebytku.

Po spracovaní sa získané informácie porovnajú s údajmi, ktoré sú k dispozícii v podnikovej dokumentácii. To vám umožní zistiť, ako zamestnanci spoločnosti dodržiavajú pravidlá používania iného majetku. Ak sa zistí nedostatok, vykoná sa vyšetrovanie, ktorého účelom je identifikovať vinníka, po ktorom je zodpovedný.

Hlavné odrody procesu

Počet a načasovanie súpisu určuje iba vedenie spoločnosti. Priamy riaditeľ spoločnosti zároveň určuje, ktorá inšpekcia sa bude vykonávať naraz.

Pokiaľ ide o majetkové krytie, inventár môže byť:

- Dokončené.Skontrolujú sa všetky hodnoty a vlastníctvo spoločnosti. V tomto procese je do komisie zahrnutých veľké množstvo špecialistov, pretože získanie údajov a overenie ukazovateľov vyžaduje veľa času. Postup často trvá niekoľko týždňov. Osobitne ťažké sa považuje, ak spoločnosť má niekoľko jednotiek, v ktorých sa vyžaduje inventarizácia.

- Čiastočná. V tomto prípade sa vyberú iba konkrétne študované hodnoty. Môže sa napríklad vykonať kontrola dlhodobého majetku alebo materiálu. Takýto inventár sa zvyčajne priraďuje po prijatí informácií, že pri vykazovaní je nedostatok alebo iné problémy.

Z dôvodu inventarizácie môže byť plánovaná alebo neplánovaná. Na začiatku roka môže ktorákoľvek spoločnosť vypracovať osobitný plán, na základe ktorého sa postup vykonáva. Ak je potrebné zmeniť poverenú osobu alebo preniesť nehnuteľnosť na prenájom, vykoná sa neplánovaná inventúra. Zamestnanci spoločnosti nie sú vopred informovaní o jej implementácii a často sa s pomocou dosiahnu najspoľahlivejšie výsledky.

Ako sa tento proces vykonáva?

Načasovanie súpisu je stanovené priamym riadením spoločnosti, takže sa môžu medzi firmami výrazne líšiť. Postup závisí od toho, aký druh vecného majetku spoločnosti sa kontroluje. Všetky firmy však používajú jediný algoritmus.

Postup a načasovanie súpisu upravuje podnik, ale ak daňová kontrola ukáže, že spoločnosť tento proces nevykonáva najmenej raz ročne, stáva sa to základom neplánovaného auditu. Postup inventarizácie je rozdelený do nasledujúcich krokov:

- vzdelávanie;

- počítanie hodnôt;

- porovnanie výsledkov s informáciami dostupnými v dokumentoch spoločnosti;

- registrácia výsledkov v účtovníctve.

Aj keď sa tieto fázy považujú za celkom jednoduché, v skutočnosti sa ich implementácii venuje dosť času a úsilia.

Prípravné fázy

Spočiatku je načasovanie súpisu určené manažmentom spoločnosti. Na základe rozhodnutia sa vydá príkaz.

Províziu tvorí vedúci podniku, ktorý sa bude zaoberať priamym overením. Určuje sa, ktoré objekty sa preskúmajú. Zodpovedné osoby spoločnosti zasielajú vedeniu príjmy a pre každého člena komisie sa pripravuje inventarizačný formulár.

Počet nehnuteľností

Tento postup zahŕňa vykonanie rôznych úkonov. Patrí sem počítanie, váženie rôznych materiálov alebo meranie.

Konkrétne operácie závisia od charakteristík hodnôt. Všetky prijaté informácie sú určite vložené do predtým pripraveného formulára inventára.

Porovnanie údajov

Získané informácie sa porovnávajú s informáciami z dokumentácie spoločnosti. Ak sa skutočne zistia rôzne nezrovnalosti, komisia vykoná tieto kroky:

- objavia sa dôvody prebytku alebo nedostatku;

- odhaľuje, kto presne je vinníkom takýchto problémov;

- prebytky sa odpíšu;

- páchatelia sú zodpovední.

Táto fáza sa považuje za dlhú a náročnú, pretože členovia komisie musia porovnávať skutočne veľké množstvo údajov.

Výsledky vykazovania

Posledným krokom je zostavenie správy o súpise. Zahŕňa všetky výsledky procesu.

Na základe zostavenej dokumentácie sa vykonávajú zmeny vo výročných správach o podniku.

Pravidlá pre

Základné pravidlá inventarizácie zahŕňajú:

- načasovanie súpisu určuje vedenie spoločnosti, výnimkou je povinný audit, ktorý sa vykonáva každoročne;

- Do provízie za inventarizáciu by mali byť zapojení len odborníci pracujúci v spoločnosti, nemali by sa však zaujímať o výsledky;

- Pred overením sa preštudujú informácie o príjme a výdavkoch hodnôt;

- počas vykonávania procesu si vyžaduje účasť finančne zodpovedných osôb;

- pre majetok skladovaný osobitne sa tvoria špeciálne zásoby.

Kontrola sa vykonáva v deň určený v poradí hlavy. Načasovanie súpisu majetku sa môže výrazne líšiť, ale vo veľkých spoločnostiach tento proces často trvá niekoľko dní. Na konci každého pracovného dňa musia byť priestory s majetkom potvrdzujúcim audit zapečatené. Dokumenty súvisiace so súpisom sú uložené v špeciálnom trezore.

Kedy sa vyžaduje inventár?

Druhy a dátumy súpisu sú upravené zákonmi aj vedením spoločnosti. V niektorých prípadoch je takéto overenie povinné. Patria sem:

- prevod rôznych hodnôt patriacich spoločnosti na prenájom iným osobám alebo firmám;

- predaj cenností;

- odkúpenie predmetov, ktoré boli predtým prijaté na základe lízingu;

- transformácia jednotného podniku na obchodnú organizáciu;

- pred vypracovaním výročných správ;

- zmena osôb, ktoré sú finančne zodpovedné v spoločnosti;

- odhaľujú sa rôzne skutočnosti odcudzenia alebo poškodenia majetku;

- núdzové situácie v spoločnosti;

- zatvorenie alebo reorganizácia spoločnosti.

Termín ročnej inventúry je stanovený v právnych predpisoch, preto musia vedúci spoločnosti pred zostavením ročnej súvahy vydať príkaz na vykonanie auditu.

Pravidlá dokumentácie

Počet zásob a načasovanie súpisu určuje priame vedenie spoločnosti. Proces je vždy sprevádzaný potrebou pripraviť množstvo dokumentov. Patria sem:

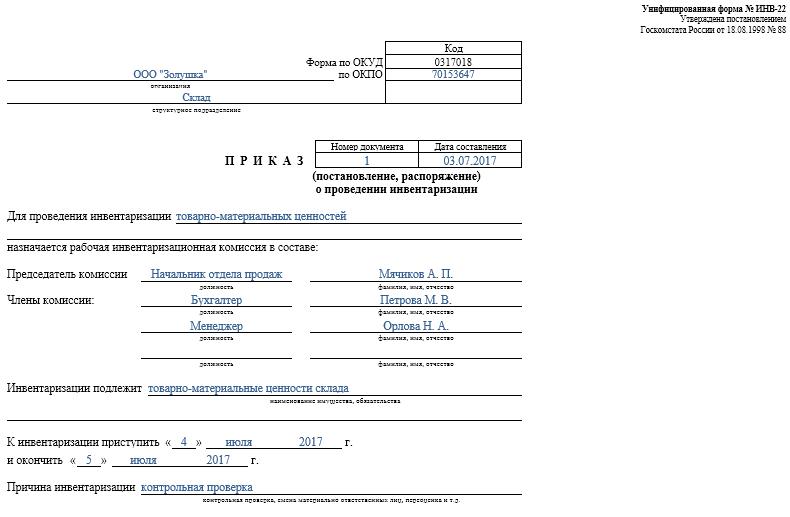

- Objednávky. Zverejňuje ju vedúci spoločnosti pred overením, pre ktoré sa používa jednotný formulár INV-22. Informácie o takejto objednávke sa zaznamenávajú v osobitnom časopise.

- Súpis majetku. Vyplňuje sa priamo počas auditu. Pre opravený majetok alebo dočasne prevedený na inú jednotku sa vedie samostatný dokument. Osobitné zásoby sa vyrábajú pre prenajatý majetok alebo cennosti prevedené na dočasné uskladnenie.

- Zoraďovací list. Jeho hlavným účelom je porovnávanie ukazovateľov. Preto sú zaznamenané nezrovnalosti medzi skutočnými údajmi a ukazovateľmi z účtovníctva spoločnosti.

- Vyhlásenie formulára INV-26. Používa sa na zadávanie výsledkov overenia.

Len čo konečný termín pre inventarizáciu dlhodobého majetku, materiálu a iného majetku uplynie, prebytok sa v účtovníctve odpíše. Sú pripísané na ťarchu príjmu na základe trhovej hodnoty, na ktorú sa používa účet 91.

Ak sa zistí nedostatok, spočiatku sa identifikujú vinníci a potom sa od nich vyberú potrebné prostriedky na pokrytie strát. Ak nie je możné identifikovai páchateíov, potom sa schodok úćtuje na výrobné náklady, pri ktorých sa poużije úćet 94.

Výsledky auditu sa určite premietnu do účtovníctva na konci mesiaca, v ktorom sa inventarizácia vykonala.

Praktické prínosy procesu

Inventár sa považuje za efektívny spôsob kontroly činnosti spoločnosti, takže všetci manažéri by si mali byť vedomí jeho hodnoty. Využíva tieto vlastnosti:

- je zaručené, že všetky informácie obsiahnuté vo vyhláseniach podniku sú spoľahlivé;

- je kontrolovaná bezpečnosť rôznych hodnôt spoločnosti;

- identifikujú sa rôzne položky, ktorých platnosť už uplynula;

- materiály a prvky, ktoré spoločnosť v pracovnom procese nepoužíva, sú určené, preto sa predávajú alebo prenajímajú za účelom zisku.

Na základe informácií získaných v dôsledku inventarizácie je možné optimalizovať prácu spoločnosti. Okrem toho sa uskutočňujú zmeny v stratégii rozvoja podniku. Zistili sa nedostatky vo fungovaní spoločnosti. Okrem toho sa počítajú nedbanliví pracovníci, ktorí nemajú potrebné zručnosti na zachovanie majetku.

záver

Inventár je najdôležitejším procesom v každej spoločnosti. Umožňuje vám zistiť rôzne nezrovnalosti medzi skutočným množstvom majetku a údajmi, ktoré sú k dispozícii v spravodajskej spoločnosti. Načasovanie a počet kontrol stanovuje okamžitý dozor.

Minimálny súpis by sa mal vykonávať raz ročne, a to pred prípravou výročných správ. To zaisťuje dostupnosť spoľahlivých údajov v dokumentácii.