Mnoho ľudí nerozumie pojmu „refinancovanie“. Preto nevyužívajú možnosti tejto bankovej služby. Medzitým to niekedy umožňuje nielen zníženie úrokov z pôžičiek, ale aj zníženie podmienok používania vypožičaných prostriedkov. V niektorých prípadoch môže takýto postup vážne zlepšiť úverovú históriu. Refinancovanie nesplatených úverov je vynikajúcou príležitosťou pre jednotlivca, aby lepšie posúdil existujúce úverové podmienky.

Refinancovanie ako koncept

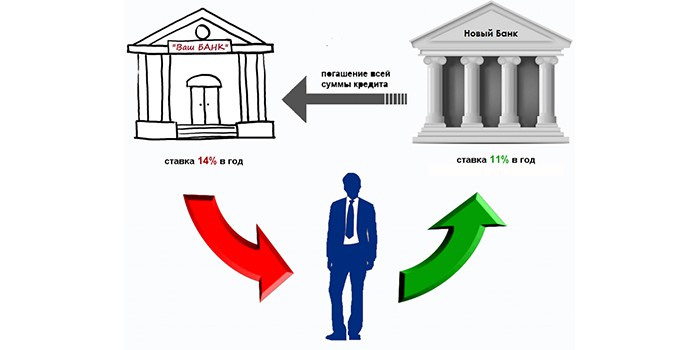

Refinancovanie je spravidla poskytovanie novej pôžičky na pokrytie existujúcej pôžičky, ale za výhodnejších podmienok. O takúto službu môžete požiadať v tej istej banke alebo v inej banke. Refinancovanie úveru s platbami po termíne splatnosti v tej istej finančnej inštitúcii je spravidla nemožné. Prekážkou sú dva faktory:

- Porušenie disciplíny včasného splácania úverových záväzkov dlžníkom.

- Úrokové sadzby z pôžičiek v tejto finančnej inštitúcii môžu byť obmedzené pravidlami tejto inštitúcie a nemusia byť ziskové vzhľadom na iné trhové ponuky.

Preskúmajte svoju bankovú ponuku

Pred refinančným postupom je vhodné podať žiadosť v banke, s ktorou už máte dohodu so žiadosťou o poskytnutie informácií o možnostiach a podmienkach získania ďalšej pôžičky na krytie existujúcej. Štandardné dokumenty na spracovanie takejto požiadavky sú k dispozícii na každom oddelení služieb.

Ak cieľom dlžníka nie je refinancovanie oneskorených pôžičiek, potom banka spravidla môže posúdiť žiadosť pozitívne a poskytnúť najvýhodnejšie nové podmienky pôžičky. V každom prípade, ako obchodné subjekty, finančné inštitúcie majú najväčší záujem:

- pri odstraňovaní problémov s platbami;

- pri záchrane jednotlivca jeho klientom.

Výhody získania novej pôžičky

Spravidla je možné získať novú pôžičku na splatenie existujúcej pôžičky, ak sú splnené tieto podmienky:

- Nedostatok nedoplatkov.

- Nedostatok pokút.

- Včasná platba niekoľkých platieb.

Refinancovanie akejkoľvek pôžičky je cieľovým bankovým produktom, preto sa poskytuje na základe osobitnej dohody so zníženými úrokovými sadzbami na splatenie existujúcej pôžičky.

Takáto služba je relevantná, ak:

- existuje možnosť znížiť% pôžičky;

- mesačné platby môžu byť znížené;

- musíte predĺžiť podmienky pôžičky;

- potrebujete získať kreditnú dovolenku;

- Je potrebné zmeniť menu, v ktorej bol prijatý úver;

- je vhodné spojiť všetky pôžičky do jednej.

Bankové výhody

Tým, že sa zákazníkom poskytujú príležitosti na refinancovanie dlhov po splatnosti, profitujú aj úverové organizácie.

| Výhody súčasnej banky | Výhody inej banky |

| Šanca na splatenie vypožičaných prostriedkov | Získanie nového lojálneho zákazníka |

| Zisk z novej pôžičky | Výnos z pôžičky |

| Na vrátenie vášho majetku nie je potrebné vykonávať právne úkony | Schopnosť spoľahnúť sa na implementáciu ďalších bankových produktov pre klienta |

| Príležitosť predať ďalšie služby existujúcemu zákazníkovi v budúcnosti |

Úlovok získania novej pôžičky na uzavretie existujúcej pôžičky spočíva v prítomnosti dodatočných nákladov:

- Platiť za pôžičku.

- Služba na posúdenie žiadosti o úver.

- Za služby poisťovne.

- O akciách na odstránenie bezpečnostného zaťaženia.

Všetky tieto vlastnosti na získanie novej pôžičky sa musia zistiť pred refinancovaním pôžičiek po splatnosti.

Zlé pôžičky

Banky a priori nemajú radi klientov s oneskorenými pôžičkami. Niektoré finančné inštitúcie však tento problém riešia. Na tento účel musí potenciálny klient pri podávaní žiadosti o úver:

- Dokážte, že príčinou oneskorenia boli vážne problémy.

- Uveďte potrebné doklady preukazujúce dostupnosť možnosti splatenia novoprijatej pôžičky.

V prípade problémov s platbami je potrebné požiadať o refinancovanie dlhu v súčasnej banke čo najrýchlejšie, bez toho, aby ste odmietli platiť a nesnažili sa skrývať. Ak sú však rokovania s touto finančnou inštitúciou v slepej uličke, mali by ste uvažovať o nájdení organizácie, ktorá je pripravená prevziať otázku refinancovania pôžičiek po splatnosti so zlou históriou.

Je absolútne realistické získať pôžičku, ak oneskorenie v mesačných splátkach nepresiahne tri mesiace. V takom prípade musíte mať nasledujúce argumenty:

- Nájdite záruku.

- Ponuka kolaterálu ako zabezpečenie úveru.

Program po lehote splatnosti

Ako vzniká dlhodobý dlh? V prípade predčasného splatenia úveru môže banka nazbierať úroky, ktoré sa odstránia pri nasledujúcej platbe. Ak dlžník prestane plniť mesačné záväzky podľa zmluvy, prevedie sa na medzibankovú databázu nespoľahlivých zákazníkov. Tak dostane problémy, ktoré skomplikujú prijímanie finančných prostriedkov v dlhu v iných bankách.

Je však možné a potrebné pokúsiť sa nájsť inštitúciu, ktorá je ochotná refinancovať úver po splatnosti. Musíme byť pripravení poskytnúť nasledujúce dokumenty ako dôkaz našej ochoty spolupracovať a platiť svoje dlhy:

- Vyplnil dotazník vo forme finančnej inštitúcie, v ktorej je potrebné uviesť prítomnosť úveru, jeho veľkosť a čas oneskorenia.

- Súčasný pas.

- Poskytnite DIČ alebo vodičský preukaz.

- Prineste si doklad o príjmoch z práce.

Možno budete potrebovať tieto dokumenty:

- Potvrdenie praxe.

- Osvedčenie narkológa.

- Pomoc psychiatra.

Druhy pôžičiek, pre ktoré banky poskytujú zlepšené podmienky

V súčasnosti existuje možnosť refinancovania takmer akejkoľvek pôžičky:

- hypotéka;

- kúpiť auto;

- spotrebiteľov;

- prečerpania na kartách.

Väčšina ľudí sa však obracia na úverové inštitúcie, aby refinancovali úvery od iných bánk s oneskorenými úvermi na spotrebiteľské pôžičky a pôžičky na autá. Dôvodom je skutočnosť, že tieto služby sa poskytujú za pomerne vysoké úrokové sadzby.

Postup pri získavaní úveru

Nie je žiadnym tajomstvom, že na účinné vyriešenie problému získania novej pôžičky je dôležité, aby bola poskytnutá v čo najnižšom percentuálnom vyjadrení. Tu musíte pracovať: vykonať dôkladnú analýzu všetkých dostupných trhových ponúk a vybrať to najlepšie. Ďalej (po získaní súhlasu banky) klient:

- Podpíše s ním zmluvu o novej pôžičke a uvedie podrobnosti o tom, že je potrebné zaplatiť prostriedky, ktoré splácajú dlh.

- Získa rozvrh a podmienky pre mesačný vklad prostriedkov na účet.

Čo hľadať

- Väčšina finančných inštitúcií ponúka pomerne vysoké úrokové sadzby z úverov, čo navyše núti klienta uzatvárať poistné zmluvy s pridruženými organizáciami počas trvania úverových záväzkov. Preto musíte byť pri čítaní zmluvy veľmi opatrní.„Zisková“ sadzba sa niekedy odpisuje dodatočne uloženou službou, ktorá zvyšuje dlh o 20 - 30%, a zároveň sa nevracia, a to ani vtedy, ak sú záväzky voči úverovej inštitúcii predčasne uzavreté. Ak áno, potom sa oplatí hľadať inú banku na refinancovanie oneskoreného úveru, aby sa nezaviedli nemožné záväzky.

- Rozdiel v úrokových sadzbách z úverov u rôznych bánk môže dosiahnuť 10%, čo ovplyvňuje veľkosť mesačných platieb. Najvernejšie podmienky pre refinancovanie úveru po splatnosti sú spravidla u Sberbank. Ak je dlžník klientom tejto organizácie a dostáva na kartu plat, potom prakticky nebude potrebné poskytnúť žiadne dokumenty na posúdenie žiadosti. Spravidla stačí vyplniť štandardný formulár na webovej stránke tejto inštitúcie a po niekoľkých hodinách získať súhlas alebo odmietnutie pôžičky. Môžete tiež kontaktovať ktorúkoľvek najbližšiu kanceláriu a požiadať o pôžičku pomocou zamestnanca.

Pri uzatváraní nových pôžičiek by ste mali najprv použiť špeciálnu kalkulačku zverejnenú na internete. Môžete teda vypočítať, o koľko bude nová dohoda ziskovejšia ako tá predchádzajúca. Za zmienku stojí, že ak máte jednu pôžičku, ďalšie je problematické - niekedy je to možné až po niekoľkých mesiacoch.

Aby som to zhrnul

- Je celkom možné získať novú pôžičku, ak existuje nesplatená pôžička, ak existuje priaznivá úverová história. Tvoria ho banky a môžu byť poškodené nezáväznosťou uskutočňovať platby. Aby sa tomu zabránilo, je dôležité si vopred vypočítať svoje schopnosti a predložiť žiadosti o refinancovanie úveru. Rozhodnutie o takýchto operáciách je často rýchle, čo pomôže zbaviť sa starého dlhu bez toho, aby ste pokazili reputáciu dlžníka. Ak sú rokovania s existujúcou bankou neúspešné, musíte sa obrátiť na niekoľko bánk.

- Ak nebolo možné vyhnúť sa omeškaniu úveru, môžete refinancovať dlhové záväzky do 10 - 14 dní od dátumu zmeškania platby. Presne dovtedy, kým nebudú všetky úverové organizácie známe o údajoch o porušení. S malým oneskorením je ľahšie kontaktovať ďalšie banky, ktoré predtým skúmali podmienky ich poskytovania úverov.

- Ak je porušenie dlžných záväzkov viac ako dva týždne, ale menej ako tri mesiace, postup refinancovania bude samozrejme trochu komplikovanejší a bude si od dlžníka vyžadovať viac dokumentov. Stojí však za to prejsť, aby sa zmiernilo bremeno finančných záväzkov.

Vo všetkých situáciách týkajúcich sa možnosti oneskorených nedoplatkov na pôžičkách by sa človek nemal vyhnúť interakcii s finančnými inštitúciami, pretože táto situácia postupom času zhoršuje iba negatívnu situáciu, ktorá vznikla.

Bankový trh je zatiaľ široký. Poskytuje to dobré príležitosti na výber a nákup produktov, ktoré pomôžu vyriešiť problémy, zabezpečiť hodnotu a poskytnúť príležitosti na žiadosti o pôžičky pre akékoľvek banky v budúcnosti.