Spoločnosti, korporácie a iné podnikateľské subjekty sa snažia zlepšovať svoju činnosť a zvyšovať ukazovatele ziskovosti. Zisk je hlavným cieľom organizácie. Aby sa podniky mohli rozvíjať a rozvíjať, nadviazali úzke vzťahy. Spoločné úsilie pomáha dosiahnuť veľké výšky a prosperitu.

Zabezpečenie dôstojného stretnutia obchodných partnerov si vyžaduje značné finančné náklady. Táto výdavková položka zahŕňa pomerne rozsiahly zoznam činností. V daňovom účtovníctve sa označujú ako „náklady na zábavu“. Každý účtovník vie, že tieto náklady priťahujú najväčšiu pozornosť od štátnej daňovej služby. Dôvodom je skutočnosť, že tento článok znižuje sumu zdaniteľného čistého zisku hospodárskej jednotky.

Náklady na pohostinstvá

Organizačné náklady sa vzťahujú na hostí a zástupcov podniku poskytujúceho stretnutie. Miesto konania schôdzky alebo recepcie obchodných partnerov môže byť reštaurácia, kaviareň, stretnutie sa môže konať aj v kancelárii spoločnosti. Všetko záleží na preferenciách stretnutí a povahe už založených partnerstiev. Recepcia podniku je podľa daňového poriadku Ruskej federácie definovaná ako opatrenie na zabezpečenie pohodlného prostredia pre rokovania alebo stretnutia. Údržba zahŕňa tieto náklady:

- dodávka automobilov;

- sprievodu zahraničných partnerov;

- prekladateľské služby;

- Reštauračné služby;

- platba za prenajatého vodiča.

Bez ohľadu na to, čo sa utráca?

V procese vytvárania nákladného článku v účtovníctve nehrá rolu veľa faktorov, ktoré sa týkajú osobného budovania partnerstiev.

Patria sem:

- Recepčný čas. Nezáleží na tom, kedy sa stretnutie koná, či je pracovný čas alebo nie. Výdavky znamenajú zastúpenie a v prípade udalostí alebo stretnutí mimo pracovného týždňa.

- Miesto organizácie stretnutia. Pri výbere podnikov sú obmedzené na kanceláriu alebo reštauráciu. Ak formát inštitúcie nezodpovedá dôležitosti prijatia, takéto výdavky nemožno pripísať reprezentatívnym výdavkom.

- Vyjednávateľmi môžu byť úradníci a súkromné osoby, ako aj firemní klienti.

- Ak výška výdavkov nepresiahne normu, na počte účastníkov nezáleží.

- Výsledok stretnutia nemôže ovplyvniť výšku výdavkov. Či už bude spolupráca nadviazaná alebo nie, platby sa uskutočnili. Sú považovaní za reprezentatívnych.

V článku je uvedený príklad dodržiavania pravidiel a predpisov týkajúcich sa účtovania výdavkov na pohostinstvá, ako sa sformalizovať.

Miesto výdavkov v daňovom účtovníctve

Náklady na reprezentáciu v daňových nákladoch sú premietnuté do článku 264 daňového poriadku Ruskej federácie a poskytujú kompletný zoznam druhov výdavkov na účely zastúpenia. Súlad s legislatívnymi aktmi pri odpísaní výdavkov je nevyhnutný pre daňové podniky a organizácie. Nákladná časť organizovania stretnutí súvisí s ostatnými nákladmi na predaj výrobkov a ich výrobu.

Výdavky sú uvedené v listoch ministerstva financií z 09.10.2012 č. 03-03-06 / 1/535 zo dňa 01.12.2011 č. 03-03-06 / 1/796 sa nazývajú výdavky na pohostenie. A pod prísnou kontrolou. Všetky definície sú uvedené bez zmeny alebo odchýlky. Každý z druhov výdavkov na stretnutia a rokovania podlieha prísnej kontrole, preto pri výdavkoch na pohostinstvá správne zostavujeme dokumenty.

Zoznam dokumentov pred vytvorením nákladových položiek

Dokumentárny dôkaz o pridelení finančných prostriedkov na zasadnutia a rokovania slúži ako základ na odpísanie vynaložených súm.

Základom výdavkov sú:

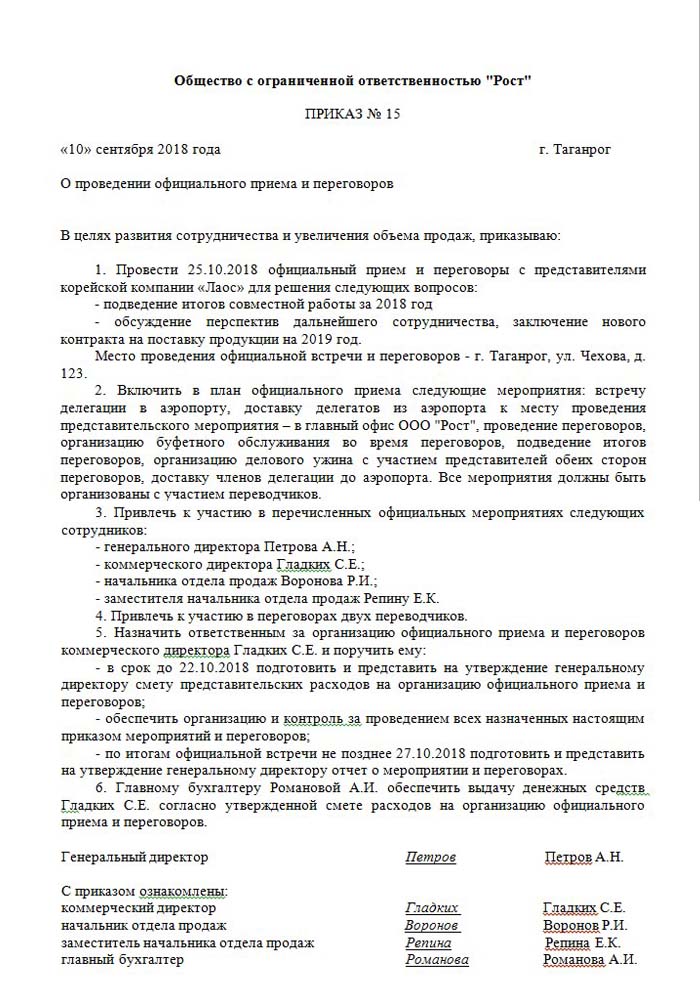

- Príkaz vyššieho manažmentu, riaditeľa alebo osoby, ktorá ho nahrádza. Tento dokument obsahuje konkrétny čas a dátum stretnutí, miesto rokovania, zoznam všetkých účastníkov.

- Odhadované náklady na udalosť. Zostavuje sa osobitne pre každú fázu výskytu výdavkov: doprava, reštauračná služba. Dokument je bezvýhradne schválený riaditeľom podniku.

- Zoznam označujúci postupnosť udalostí. Platí iba pri objednávke.

- Správa o výsledkoch stretnutí. Zložený jeho zodpovednou osobou má podobnú štruktúru ako objednávka. Odráža výsledok stretnutia.

- Akt o odpísaní výdavkov. Odráža celkový obraz v peňažnom vyjadrení. Podpísané vedúcim a hlavným účtovníkom.

- Primárne doklady potvrdzujúce výdavky: vykonané úkony, kontroly atď.

Je potrebné poznamenať, že legislatívne schválený zoznam vnútorných objednávok neexistuje. To zostáva na zváženie vedenia.

Rozdelenie časti ostatných výdavkov

Existuje jasná definícia výšky výdavkov na organizovanie stretnutí a recepcií. Tento ukazovateľ nesmie za vykazované obdobie prekročiť 4% z platového fondu pre zamestnancov podniku. Hodnota výdavkov na reprezentáciu sa vo výročnej správe odráža na akruálnom základe.

Za presný čas ich vykonania sa považuje dátum schválenia správy o nákladoch na pohostinstvá. Ak obchodná jednotka používa akruálnu metódu, náklady sa klasifikujú ako nepriame v rámci vykazovaného obdobia.

Hotovostný spôsob úhrady výdavkov odráža hotové platby iba za poskytnutie dokumentácie potvrdzujúcej ich realizáciu. Sú to kontroly, vykonané úkony.

DPH z pohostinnosti

Je veľmi dôležité odpísať daň z pridanej hodnoty pre podniky, ktoré organizujú recepcie a stretnutia s partnermi. Za všetky tovary a služby používané zástupcami organizácie sa účtuje povinná daň. Jej výška sa môže odpočítať z ich zdaniteľného zisku organizátora podujatia. Na takéto urovnania sa vzťahujú články 171 až 172 daňového poriadku Ruskej federácie. Možné zníženie zaistených súm v určitých prípadoch:

- ak existuje faktúra s uvedením výšky DPH;

- náklady na reprezentáciu patria do druhu činnosti podniku, ktorý je zdanený;

- výdavky sú riadne zdokumentované v účtovníctve.

Ak sa počas organizácie rokovaní a stretnutí koná niekoľko podujatí, zodpovední pracovníci majú predstavu o tom, ako môžu náklady ovplyvniť ďalšie zdaňovanie ziskov. Preto zadávajú objednávky iba u tých výkonných umelcov, ktorí môžu poskytnúť faktúru. Napríklad maloobchodné predajne nie vždy vydávajú šeky s osobitne pridelenou sumou DPH. To znamená, že sa nemôže odpočítať pri budúcom zdanení zisku.

Príklad výpočtu reprezentácie

Je dôležité, aby sa brala do úvahy iba výška štandardizovaných výdavkov na reprezentáciu. Ak výdavky vznikli nad rámec normy, vzťahujú sa na iné neprevádzkové výdavky a neovplyvňujú výšku zisku počas zdanenia. Zohľadnené na účte 91, podúčet 2 „Ostatné výdavky“. V daňovom účtovníctve sa výška DPH reprezentatívnych výdavkov, ktorá presahuje normu, nijako neodráža.

Je možné, že rozdiel v účtovníctve a daňovom účtovníctve bude predstavovať DPH nad nákladmi, ktoré sa berú do úvahy pri trvalej daňovej povinnosti.

Ako zostaviť príklad pri účtovaní DPH z výdavkov na pohostenie:

Výrobky spoločnosti Rost LLC podliehajú DPH. V marci 2018 sa v podniku zorganizovalo stretnutie s partnermi.

| № | Výška výdavkov na pohostenie, trieť | DPH, rub | Mzdy za obdobie, rub | Reprezentatívne náklady, 4% z mzdy, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

V dôsledku toho 5950 - 5600 = 350 r - choďte na odpis iných výdavkov.

Účtovanie výdavkov na pohostenie v účtovníctve

Na rozdiel od dane, v účtovníckych nákladoch zastupiteľskej kancelárie nie je osobitná položka. Zahŕňajú:

- odpisy;

- materiálne náklady;

- platiť;

- sociálne dávky;

- iné výdavky.

V odseku 8 PBU 10/99 sa uvádza, že spoločnosť nezávisle rozdeľuje náklady vo vnútornom účtovníctve. Najčastejšie sa pripisujú iným, v priemyselných podnikoch je to 26 a v obchode - 44.

Ukážeme, ako zabezpečiť náklady na pohostenie. Príklad účtovného zaúčtovania pri odpísaní sumy za služby.

| debet | úver |

| 26 „Všeobecné výdavky“ | 60 „Vysporiadania s dodávateľmi a dodávateľmi“ |

Účtovanie o materiálnych hodnotách (výrobky atď.)

| debet | úver |

| 44 „Náklady na predaj“ | 10 „Materiály“ |

Vykonávanie operácií v účtovných programoch

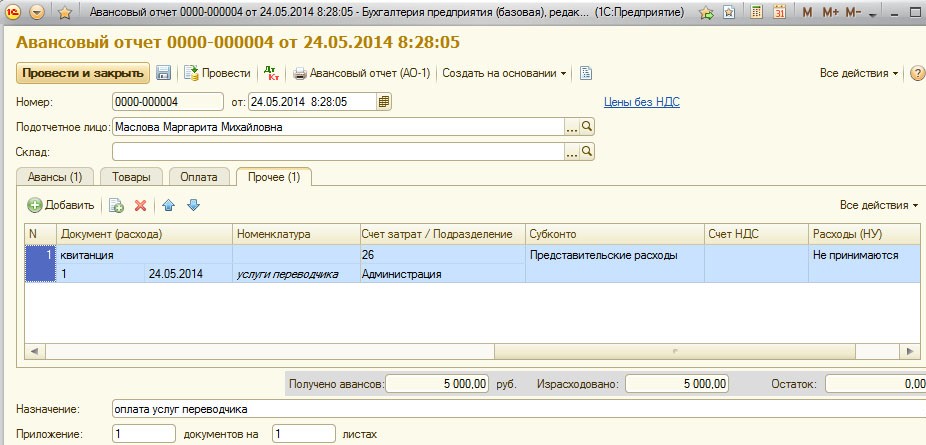

Ako zariadiť výdavky na pohostenie, príklad v 1C.

Program na vedenie účtovníctva 1C vám umožňuje vytvárať predbežné správy, na základe ktorých sa odpisuje suma výdavkov za zastupiteľskú kanceláriu. V 1C Accounting 8 sa prezentácia výdavkov na pohostenie uskutočňuje podľa podobného algoritmu ako v predchádzajúcich verziách programu.

Podstatou účtovníctva je vytvorenie bankového výpisu alebo vydanie peňazí z pokladne a na základe týchto dokladov sa vytvorí „predbežná správa“, v ktorej sú uvedené všetky náklady. Podrobnosti nájdete vo videu nižšie.

Požiadavky na odpísanie pohostinnosti

Nákladová časť organizovania recepcií a stretnutí s partnermi je vždy predmetom daňovej služby. Vedenie spoločnosti sa často pokúša znížiť výšku zdaniteľného zisku odpisom časti nákladov na reprezentáciu. Zástupcovia fiškálnej organizácie preto starostlivo skontrolujú všetku dokumentáciu, ktorá potvrdzuje presnosť výdavkov.

Hlavnou požiadavkou na zrušenie je dostupnosť podrobných dokumentov:

- vnútorný poriadok;

- dohoda so spoločnosťou, ktorá poskytuje vyjednávacie služby;

- primárne dokumenty: vykonané práce, faktúra z reštaurácie alebo šeky z maloobchodných predajní.

Podniky sa okrem iného zaväzujú zahrnúť do zoznamu výdavkov iba tie, ktoré sú schválené zákonom.

Reprezentatívne náklady nemôžu zahŕňať:

- povolenia a platby za oddych v sanatóriách;

- výdavky na rekreačné činnosti;

- peniaze na dary a suveníry pre partnerov;

- ubytovanie partnerov v hoteli;

- úhrada prípadných lekárskych služieb;

- náklady na firemné akcie.

Medzi zástupcami daňovej služby a zamestnancami organizácie často existujú sporné otázky týkajúce sa správneho rozdelenia výdavkov na reprezentáciu. Tieto spory rieši rozhodcovský súd. Preto je pred odpisom potrebné uistiť sa, že je v súlade s výnosom Ministerstva financií Ruskej federácie č. 26n z 15. marca 2000.