Podnikateľská činnosť v akomkoľvek odvetví je zameraná na dosiahnutie konečného výsledku - zisku. Na tento účel sa vytvárajú rôzne formy riadenia. V tomto procese organizácia rieši súčasné problémy a realizuje finančné plány, v dôsledku čoho je v LLC rozdelená zisk medzi účastníkmi. Podnik môže organizovať niekoľko zakladateľov. Všetci investori sú osoby zaujímajúce sa o rozvoj podnikania, ale nemusia byť priamo zapojené do organizácie. Zakladatelia poskytujú svoje peniaze a majetok na použitie v podniku, za ktorý dostávajú dividendy. Investori sú však priťahovaní riešením najdôležitejších otázok, ako je predaj podniku, jeho rozširovanie atď.

Forma vlastníctva OOO

Pojem typu vlastníctva alebo formy vlastníctva znamená právne odôvodnenie spojenia subjektu alebo podnikateľských subjektov s podnikom.

K dnešnému dňu existujú také podnikateľské subjekty, ako sú:

- partnerstva;

- kolektívne;

- state;

- komunálne;

- súkromné.

Každá forma sa vyznačuje zvláštnosťou registrácie podnikateľskej činnosti v štátnych štruktúrach, postupom pri zisťovaní ziskov, správou a sadzbami daní.

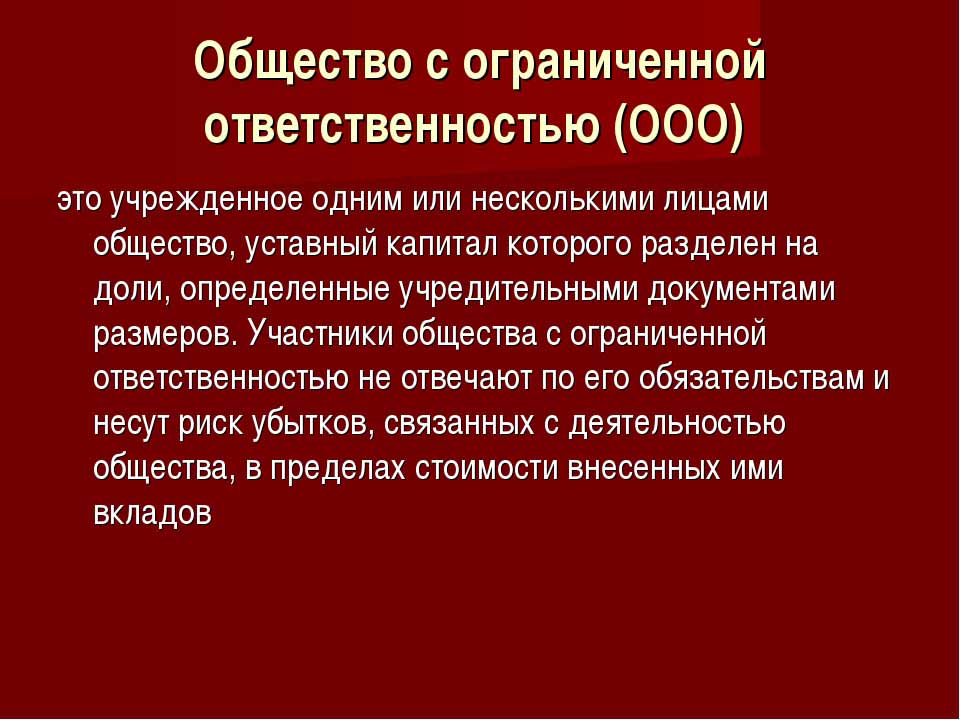

Spoločnosť s ručením obmedzeným je najjednoduchšou formou podnikania. Investori môžu byť fyzické a právnické osoby. Základné imanie podniku môže tiež tvoriť jedna osoba.

Podmienky pre založenie LLC

Spoločnosť je kolektívnou alebo súkromnou formou vlastníctva. Tento typ obchodnej organizácie je v Ruskej federácii rozšírený. Majiteľmi objektu môžu byť občania krajiny a nerezidenti, ale nie viac ako 50 osôb, zakladateľom organizácie môže byť jedna osoba.

Registrácia spoločnosti predpokladá prítomnosť základného imania vo výške viac ako 10 000 rubľov, pečať podniku, jeho chartu. Formulár pre podávanie správ je zložitejší ako pre jednotlivého podnikateľa.

Funkcie spoločnosti LLC

Charakteristickou črtou podnikateľského subjektu je to, že jeho zakladatelia nesú riziká iba v pomere k počtu príspevkov do počiatočného kapitálu. Rozdelenie zisku LLC medzi účastníkmi sa uskutočňuje v súlade s ich podielmi na základnom imaní.

Spoločnosť je dnes najjednoduchšou formou vlastníctva kolektívnej činnosti. Od investorov sa nevyžaduje, aby priamo vykonávali myšlienku riadenia. Spravidla všetky záležitosti vyrieši oprávnená osoba. Generálny riaditeľ alebo manažér nemusí byť prispievateľom, ale je zapojený do podnikania. Prijatie závažných rozhodnutí týkajúcich sa rozvoja podniku, predaja jeho prostriedkov a prostriedkov sa predkladá na valné zhromaždenie zakladateľov.

Rozdelenie zisku v LLC medzi účastníkmi

Základné imanie podniku je hlavným dokumentom, ktorý určuje podiely každého zo zakladateľov na čistom zisku, dátumy stretnutí a platby vkladateľom. Príspevky do fondu môžu zahŕňať hotovosť, hnuteľný a nehnuteľný majetok, cenné papiere a iné aktíva. Fixné aktíva a fondy sú potrebné na poskytovanie záruk veriteľom. Ak sa otvorí spoločnosť s ručením obmedzeným, jej účastníci stratia vlastníctvo nad svojím vkladom, ale zároveň získajú právo na získanie podielu na čistom zisku z podnikania.

Obmedzená zodpovednosť spoločnosti znamená odstránenie všetkých nárokov voči zakladateľom a ich majetku v prípade bankrotu. Stratia iba to, čo investujú ako počiatočný kapitál.

Rozdelenie zisku LLC medzi účastníkmi sa uskutočňuje po dobu 3, 6 a 12 mesiacov. Toto je hlavný rozdiel medzi touto formou vlastníctva a zásobami.

Prijatiu percentuálneho podielu na konečnom výsledku hospodárenia predchádza rad postupov.

Fixný kapitál podniku, jeho štruktúra

Charta spoločnosti určuje veľkosť jej základného imania. Tvorí sa z príspevkov účastníkov a pre každého z nich má svoj vlastný percentuálny pomer alebo zlomok z celkovej investovanej sumy.

Napríklad z peňažného hľadiska je fixný kapitál spoločnosti LLC Rus 50 000 rubľov. Existujú štyria účastníci, z ktorých každý prispel aktívami v inej hodnote:

- prvý - 17 000 r.;

- druhý - 10 000 r.;

- tretí - 11 000 s.;

- štvrtý - 12 000 s.

V súlade s tým sa rozdelenie zisku v LLC medzi účastníkmi uskutočňuje v zlomkoch alebo percentách z celkového počtu. Podľa príkladu ide o: 34, 20, 22 a 24%. Každý účastník tak získa percento z čistého zisku. Počas stretnutia zriaďovateľov sa môže rozhodnúť iba o výplate dividend, a to nie z celej výšky čistého zisku, ale z ich samostatnej časti.

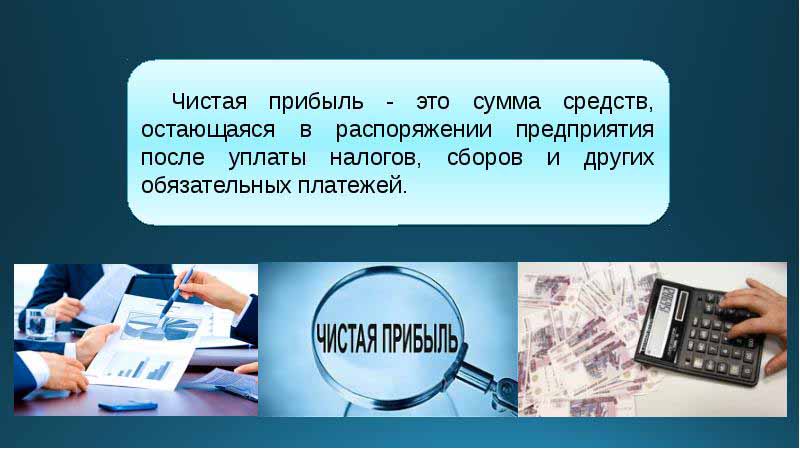

Na čo slúži čistý zisk v LLC?

Zakladatelia podniku môžu každý štvrťrok zvolať stretnutie, na ktorom sa rozhodnú o príjmoch z činnosti podniku - čistý zisk. Podľa definície ide o sumu finančných prostriedkov po vykonaní príspevkov štátnym kontrolným a daňovým úradom.

Podľa výsledkov vykazovaného obdobia na stretnutí zakladatelia zakladajú rad rozhodnutí v smere vynakladania prostriedkov zo zisku. Tieto aktíva môžu byť rozdelené účastníkmi alebo zamerané na rozvoj podnikania.

Hlavné oblasti prevodov finančných prostriedkov sú:

- zavádzanie inovácií vo výrobe a rozvoji druhu činnosti;

- - odpočty do finančných prostriedkov podniku, nadobudnutie budov, štruktúr, dopravy, organizácia opráv nehnuteľností atď.

- smerovanie aktív do rezervy;

- odpočty za základné imanie;

- platby sociálnych programov;

- pokrytie minulých strát;

- výplata dividend;

- vyplácanie prémií zamestnancom.

Stretnutie zakladateľov

Na začiatku podnikania by sa malo uskutočniť stretnutie jeho zakladateľov. Určuje veľkosť hlavného fondu a podiel každého z účastníkov v ňom. Toto prvé stretnutie je základné a vyžaduje si prítomnosť všetkých účastníkov. Počas diskusie o plánoch činnosti LLC sa určuje aj frekvencia stretnutí zakladateľov. Na stretnutí dominuje predseda vybraný zo zakladateľov spoločnosti.

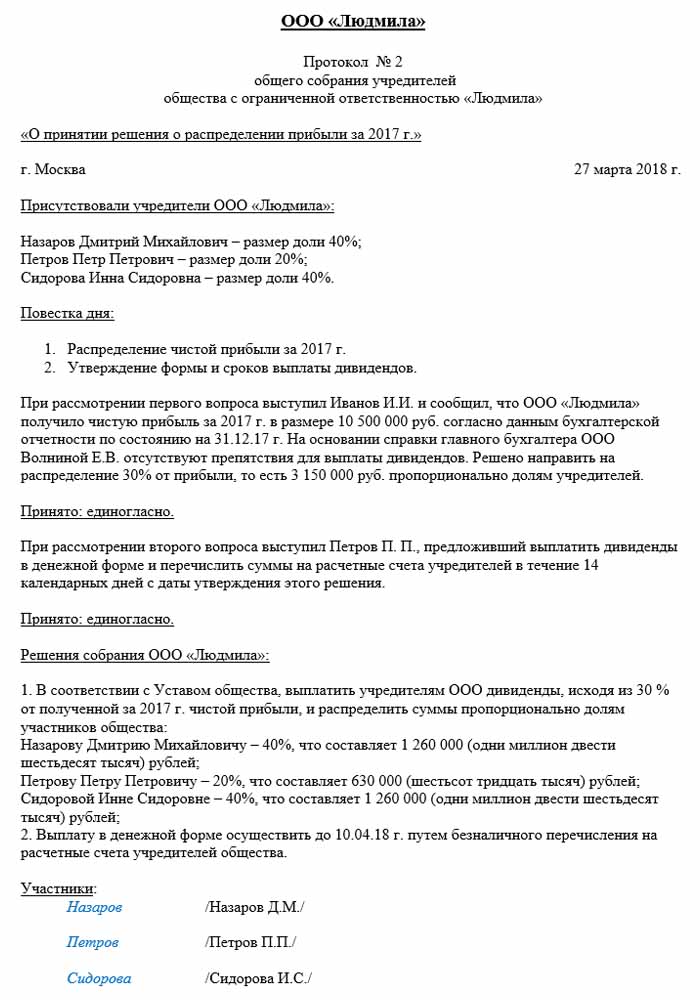

Rozhodnutia prijaté na stretnutí účastníkov LLC sa nevyhnutne zaznamenávajú do zápisnice. Charta určuje frekvenciu stretnutí. Podľa právnych predpisov Ruskej federácie sa stretnutie musí konať dva mesiace pred koncom vykazovaného roka alebo do konca marca nasledujúceho roku. Za nedodržanie zákonných lehôt môže byť spoločnosti udelená pokuta. Účastníci LLC sú písomne informovaní o pravidelnom alebo mimoriadnom stretnutí 30 dní pred podujatím.

Rozdelenie zisku v LLC medzi účastníkmi podľa protokolu sa uskutoční po stretnutí investorov považovaných za otázky týkajúce sa rozvoja podniku a tvorby jeho fondov.

Poradie stretnutia

Federálny zákon o spoločnostiach s ručením obmedzeným stanovuje postup pri organizovaní stretnutí.

Na rokovaniach a rozhodovaní sa môžu zúčastňovať iba zakladatelia, ktorí prešli predbežnou registráciou. Na stretnutí môžu vystúpiť aj predstavitelia zakladateľov.

Po začatí schôdze sa uskutoční diskusia o aktuálnych otázkach. Všetky prijaté opatrenia a rozhodnutia sú zaznamenané v protokole, po ktorom je na jeho vykonanie pridelených 72 hodín.V tomto dokumente sa uvádza aj rozhodnutie o tom, ako a kedy a s akou frekvenciou sa dividendy vyplatia.

Po desiatich rokoch od schôdze dostanú kópie zápisnice všetci účastníci schôdze. Rozhodnutie sa prijíma na základe výsledkov stretnutia, dokument potvrdzuje vedúci organizácie.

Postup rozdelenia zisku v LLC

Dôležitým bodom výplaty dividend účastníkom LLC je proporcionalita platieb podľa podielov na počiatočnej investícii.

Zakladateľská listina podniku môže obsahovať ďalšie metódy výpočtu platieb. Avšak neprimerané rozdelenie ziskov v LLC medzi účastníkmi môže mať za následok pokuty od daňových orgánov. Článok 43 daňového poriadku Ruskej federácie stanovuje, že príjem občanov, ktorí sú investormi do základného imania spoločnosti, sa musí rovnať pomeru ich podielov na celkovej výške základného imania. Týmto podielom na rozdelení zisku v LLC medzi členov dane z príjmu fyzických osôb sa účtuje spôsobom predpísaným zákonom.

Zisk podniku sa rozdeľuje úplne alebo čiastočne. Platí sa iba v hotovosti. Každý zo zakladateľov má právo uplatniť svoj podiel na čistom zisku.

Frekvencia rozdeľovania ziskov a platobné podmienky

Ako často účastníci dostanú dividendy zo svojich príspevkov do základného imania podniku, závisí od rozhodnutí prijatých na prvom stretnutí vkladateľov a od stanov obchodnej spoločnosti. Podiely na zisku z činností podniku sa zvyčajne vyplácajú štvrťročne, polročne alebo na konci kalendárneho roka. Rozdelenie zisku v LLC medzi účastníkov mesačne sa môže uskutočniť iba pod podmienkou, že toto platobné obdobie je stanovené v charte spoločnosti.

Najpohodlnejšia je ročná distribúcia ziskov. Je to spôsobené skutočnosťou, že činnosti podniku možno plánovať a nebude chýbať dostatok finančných prostriedkov na vykonávanie úloh. Polročné a štvrťročné platby sú menej výhodné, pretože vyžadujú väčšiu mobilitu pri zmene smerov činnosti podnikateľského subjektu.

Postup rozdelenia ziskov v LLC medzi účastníkmi spočíva v vyplatení podielu investora najneskôr do dvoch mesiacov od schválenia rozhodnutia o vyplatení. Toto obdobie však môže byť podľa charty podniku stanovené ako kratšie alebo dlhšie.

Kedy sa dividendy nevyplácajú?

Existujú obmedzenia týkajúce sa rozdelenia čistého zisku, ktoré sú spojené s obmedzenými finančnými rezervami podniku.

Investori nedostávajú podiel na čistom zisku, ak:

- nebolo úplne doplnené základné imanie;

- spoločnosť neuzavrela všetky svoje daňové záväzky;

- Finančná situácia LLC je blízko bankrotu;

- ak je spoločnosť v prípade dividend na pokraji bankrotu;

- ak hodnota aktív je v čase rozhodnutia o rozdelení zisku zakladateľom nižšia ako hodnota schváleného a rezervného kapitálu alebo sa môže po vykonaní platieb znížiť.

Investor môže získať podiel na čistom zisku po uplynutí zúčtovacieho obdobia po dobu troch rokov. Obdobie výplaty dividend je navyše osobitne stanovené v charte podniku v čase založenia LLC a môže trvať päť alebo viac rokov.

Ak vkladateľ nepožiadal o podiel na čistom zisku, vráti sa do súvahy podniku ako ponechaný.

Účtovné úvahy

Na konci kalendárneho roka, pred stanovením dátumu schôdze, sa nerozdelený zisk rozdelí do riadku 1370 súvahy. Ak je táto suma kladná, mala by sa rozdeliť. V prípade záporného ukazovateľa je hodnota uvedená v zátvorkách a týka sa strát. Pri rozdeľovaní ziskov v LLC medzi vysielajúcimi účastníkmi sa klasifikujú ako aktívne pasívne účty. 84 účet - „Nerozdelený zisk“, navzájom sa zhodujú v debetnej a kreditnej podobe. Každý z účtov môže mať svoj vlastný interný podúčet. Účet 84 zodpovedá 75 „Vysporiadaniam so zakladateľmi“.Z tohto účtu sa odpočítajú prostriedky na zdanenie a vyplatenie dividend vkladateľom.

Príklad rozdelenia zisku v LLC medzi účastníkmi: príklad

Dátum účtovných zápisov je dňom podpísania protokolu na základe výsledkov stretnutia. To nevyhnutne zohľadňuje účtovníka podniku.

Príkladom distribúcie je vyššie uvedený podnik Rus.

Dátum protokolu je 02/10/2018, čo znamená, že v tom čase boli vydané aj príslušné účtovné záznamy. Výška čistého zisku (na základe rozhodnutia zakladateľov), ktorý je predmetom rozdelenia, je 50 000 rubľov.

Takže rozdelenie zisku v LLC medzi účastníkmi, účtovné zápisy:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

V závislosti od počtu účastníkov sa čistý zisk delí:

- prvý účastník - 34%, 14 790 rubľov;

- druhá - 20%, 8 700 r.;

- tretí - 22%, 9 570 s.;

- štvrtý - 24%, 10 440 p.

Spoločnosť je povinná dodržiavať pravidlá a platobné podmienky a stretnutia stanovené právnymi predpismi Ruska, ktoré sa riadia aj Chartou spoločnosti. Verejné služby starostlivo monitorujú proces platby daní a načasovanie platieb.