Podnikateľská činnosť v oblasti výroby výrobkov a ich predaja je nevyhnutne spojená s určitým podielom nákladov na výrobu tovaru a jeho propagáciu. Plánované náklady sú ukazovateľom odhadovanej hodnoty tovaru, ktorý sa podniky snažia dosiahnuť, pri zachovaní stabilného výrobného procesu. Výrobcovia sa nevyhnutne stretávajú s problémami s kolísavými nákladmi. Podnikatelia sa uchýlia k zlepšeniu technickej základne, vytvoreniu technologických liniek, výberu lacných surovín alebo zníženiu kvality tovaru na predajni. Normatívne alebo plánované náklady sú doteraz cieľom každej výroby. Tento ukazovateľ je ovplyvnený mnohými faktormi, o ktorých náš článok hovorí.

Rast štandardizácie nákladov

Plánované náklady na hotové výrobky sa počítajú v podnikoch, ktoré sa zaoberajú výrobou a ďalším predajom tovaru. Tieto odvetvia zahŕňajú:

- Ťažký priemysel: hutníctvo, uhlie, strojárstvo a iné.

- Poľnohospodárske podniky zaoberajúce sa pestovaním hospodárskych zvierat, obilím atď.

- Ľahký priemysel, ktorý zahŕňa všetky pododvetvia, ktoré sa zaoberajú spotrebným tovarom.

- Potravinársky priemysel: konzervárne, mäsové závody, pekárne a iné podniky.

Každá z uvedených oblastí činnosti má svoje vlastné špecifiká pre výpočet plánovaných výrobných nákladov.

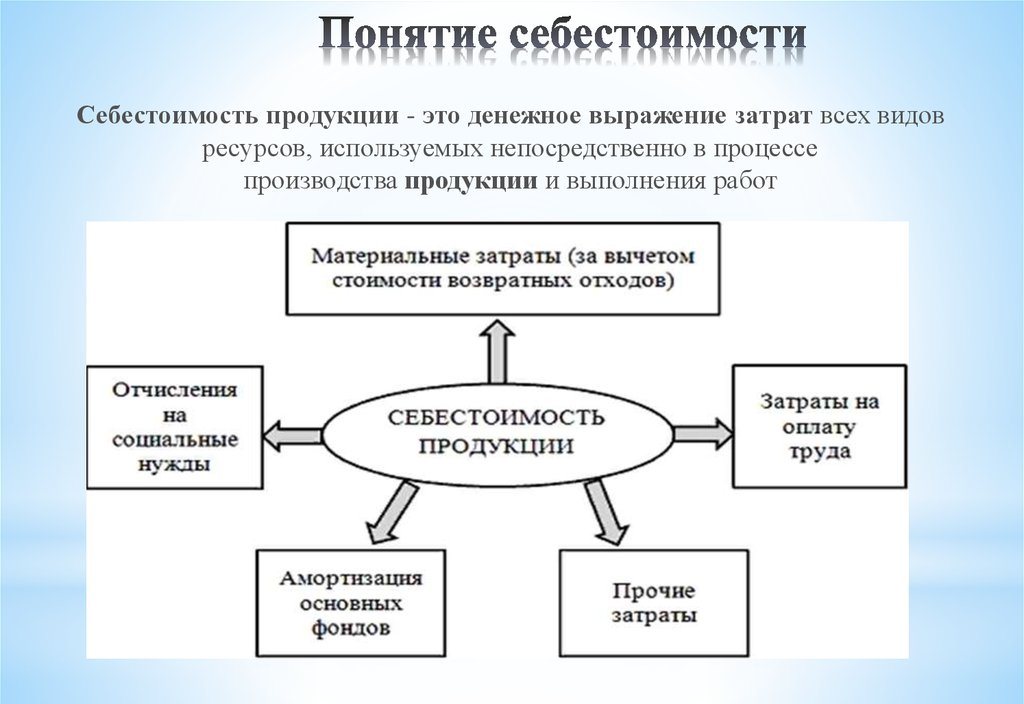

Výrobné náklady zahŕňajú náklady rôznych druhov. Pre správny prístup k výpočtu ukazovateľa na jednotku výroby je potrebné zohľadniť všetky nuansy výrobných nákladov.

Druhy počiatočných nákladov

Pri určovaní hodnoty plánovaných nákladov sa zohľadňujú všetky náklady spojené s výrobou surovín. Toto je ukazovateľ, ktorý spočiatku tvorí budúcu cenu produktu pre koncového používateľa. Na základe prijatého čísla sa získa daň z pridanej hodnoty za tovar a ďalšie odpočty.

Rozdeľujú sa náklady na základe týchto druhov výdavkov:

- Hlavné. Sú priamo spojené s nadobudnutím surovinovej základne na výrobu produktu. Sú to tiež náklady na zabezpečenie výrobného procesu a miezd pracovníkov.

- Nepravdivé. Tvoria sa v priamom pomere k štruktúre jednotiek riadenia podnikateľského subjektu.

Podľa toho, ako sa náklady zohľadňujú vo výrobných nákladoch, sa delia na:

- Priame - tvoria sa na základe údajov z primárneho účtovníctva.

- Nepriame - spojené s poskytovaním výrobného procesu.

Komponenty nákladov môžu obsahovať jeden prvok nákladov, napríklad materiály alebo niekoľko spotrebných materiálov, napríklad dielňu. Takéto náklady sa všeobecne nazývajú komplexné.

Ekonomické prvky nákladov: materiál, práca, príspevky na sociálne zabezpečenie, odpisy finančných prostriedkov, ostatné náklady.

Plánované náklady

Súčet všetkých nákladov podniku je určený normatívnymi ukazovateľmi alebo priamo ich prevodom na výrobky.

Podľa definície sú plánované náklady ukazovateľom hodnoty objemu výroby počas jej výroby. Výpočet sa vykonáva tak na základe celkovej produkcie, ako aj na jednotku tovaru.

Ukazovatele plánovaných nákladov sú typické pre spracovateľský priemysel, vyskytujú sa však aj v účtovníctve obchodných spoločností.Do ceny hotového výrobku je zahrnutá aj vynaložená časť finančných prostriedkov poskytujúcich výrobné procesy.

Plánovaná kalkulácia výrobných nákladov je nevyhnutná na určenie uskutočniteľnosti výroby tovaru. Na základe tohto ukazovateľa sa vedenie podniku rozhodne zmeniť priebeh činnosti a pracovať s dodávateľmi.

Skutočné náklady

Ukazovateľ charakterizujúci skutočne vynaložené prostriedky na výrobu jednotky tovaru sa nazýva jeho skutočné náklady. Pri účtovaní fixných materiálov, výrobných, finančných a iných nákladov.

Plánované a skutočné náklady sú rôzne hodnoty. Plánovanie sa uskutočňuje na začiatku ročného alebo štvrťročného obdobia, ale počas výrobného procesu sa môžu meniť náklady a náklady na materiál.

Skutočný ukazovateľ je súčet nákladov na obstaranie zásob (MPZ). Vratné dane, ako napríklad pridaná hodnota (DPH), sa nezohľadňujú.

Metódy stanovenia výrobných nákladov

Peňažné vyjadrenie plánovaných nákladov je proces kalkulácie.

Interné plánovanie v každom podniku má svoje vlastné rozdiely. Existujú tri hlavné metódy kalkulácie:

- Výpočet v súlade so stanovenými normami. Na základe minulých skúseností sa určuje interné kŕmenie alebo sa používajú všeobecne akceptované priemyselné ukazovatele.

- Plánovaná. Je založená na plánovaní nákladov, ktoré vychádza z predchádzajúcich celkových nákladov na výrobu alebo predaj.

- Hlásenie. Je to najpresnejšia, pretože je založená na skutočne vynaložených finančných prostriedkoch za minulé obdobie.

rozpočet

Výpočet plánovaných nákladov sa začína prípravou odhadov nákladov a kalkulácie. Ukazovateľ charakterizuje plánovanú priemernú hodnotu. Základom na určenie sumy sú progresívne normy nákladov na výrobu, spotrebný materiál, palivo, energiu a iné.

Plánované kalkulácie začínajú zberom informácií o predchádzajúcich výdavkoch, o normách výdavkov na suroviny a suroviny. Konečný výsledok závisí od mnohých faktorov:

- Produkcia odpadu.

- Technické vlastnosti zariadenia.

- Nákupná cena surovín a ďalších komponentov.

- Výrobný čas a náklady na prácu.

Vďaka výpočtu získava vedenie spoločnosti úplný obraz o nákladoch na každý jednotlivý typ produktu.

Príklad kalkulácie celkovej výroby a jednotlivých druhov výrobkov je uvedený nižšie.

Podľa tohto príkladu bude cena jednej stolice 1119, 45 rubľov a skrinky - 2217 rubľov.

V podnikoch hromadnej výroby sa kalkulácia vykonáva postupne. V každom z obchodov dostávajú výrobky ďalšiu maržu a vyjdú už s určitými nákladmi. Takto sa vytvorí postupné zvyšovanie hodnoty tovaru vo výrobnom procese.

Tento spôsob stanovenia nákladov pomáha urobiť spoľahlivú analýzu nákladov. Napríklad pri výrobe textílií zvlákňovacia stolica určuje náklady na výrobu textilu a farbiareň odpisuje svoje náklady konečnej textílii. Podľa výsledkov tvorby nákladovej ceny plátna môžu ekonómovia podniku zistiť, v ktorom okamihu je možné optimalizovať výrobné náklady.

Metóda in-line výpočtu je dôležitá pre výrobu veľkých objemov vo veľkých podnikoch.

Je lepšie určiť plánované výrobné náklady na odhadované náklady na nový typ výrobku. Základom pre výpočty sú projekty a normy odhadu jednotlivých nákladov. Plánované kalkulácie na jednotku výstupu je systém krátkodobého plánovania. Je nevyhnutné, aby spoločnosť mohla určiť fázy ďalšieho rozvoja.

Náklady na podávanie správ pomáhajú určiť výšku skutočných výrobných nákladov. Môže pozostávať z týchto nákladov:

- Suroviny.

- Produkčný odpad.

- Energia a palivo na technickú podporu.

- Mzdy pracovníkov.

- Dodatočný plat.

- Sociálne príspevky.

- Odpisy zariadení.

- Všeobecné obchodné náklady.

- Výrobné a nevýrobné náklady.

- Ostatné výdavky.

V továrňach s veľkou plochou môžu byť náklady na dopravu zahrnuté do prvotných nákladov. V závislosti od špecifík odvetvia môžu vzniknúť ďalšie výdavky: polotovary, ďalšie jednotky atď.

Výpočet skutočných nákladov = zostatok produktu na začiatku cyklu (prebiehajúca práca) + náklady, ktoré vznikli v priebehu mesiaca - náklady na zavedenie výrobného procesu - zostatok na konci cyklu - manželstvo.

Účtovanie plánovaných nákladov na hotové výrobky

Výsledkom výrobnej činnosti podniku je hotový výrobok. Zahŕňa všetky fázy výroby, balenia a prepravy tovaru do skladu.

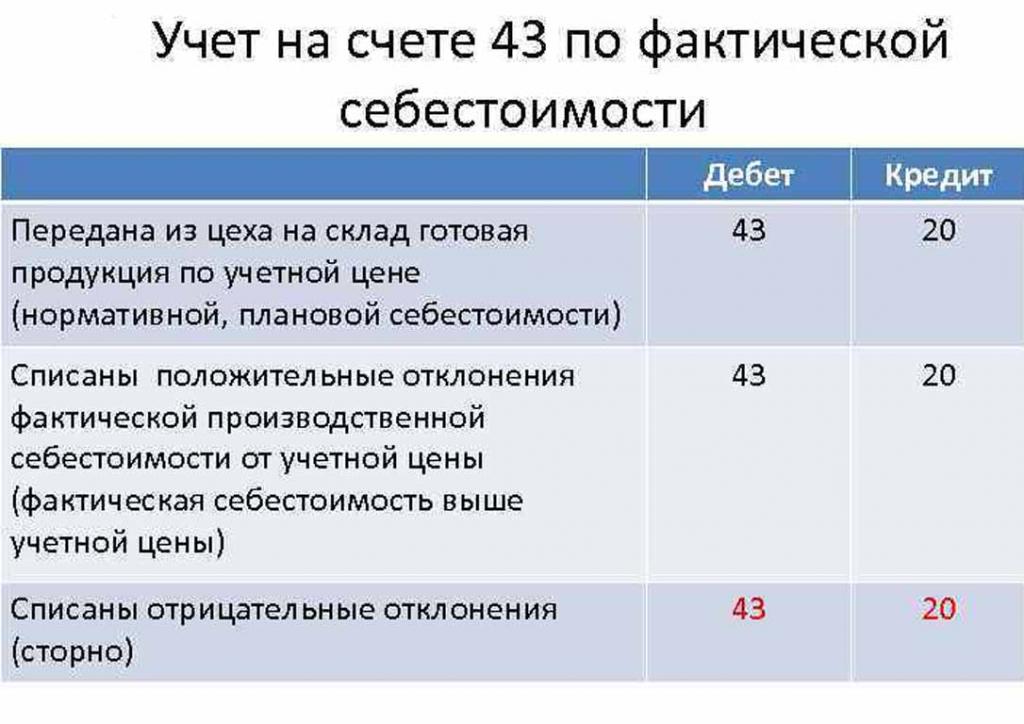

Hotové výrobky sa zohľadňujú jednou z dvoch metód: na náklady skutočných a plánovaných (v účtovných cenách).

Organizácia si vyberie najvýhodnejšiu z možností výpočtu a následne ju riadi pri určovaní nákladov na výrobu tovaru.

V deň, keď je hotový výrobok prevedený do skladu, je zaúčtovaný na ťarchu účtu 43 „Hotové výrobky“ do 20 „Zásoby“.

Na uvedené účty sa zaúčtujú aj odchýlky skutočných nákladov, kladné alebo záporné.

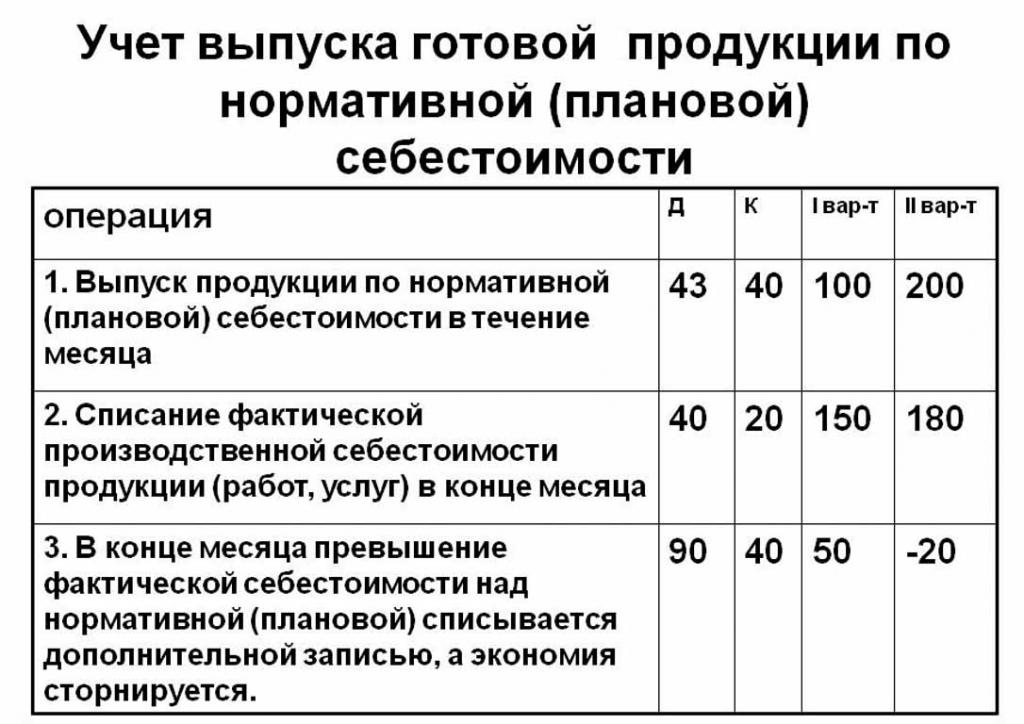

Účtovanie výrobkov za plánované náklady sa vykonáva pomocou účtu 40 „Produkcia výrobkov alebo služieb“ alebo bez neho. To znamená, že vysielanie výrobkov za uvedené ceny.

Normatívne plánované náklady bez použitia účtu 40 sú tieto: Dt 43 („Hotové výrobky“) Cr 20. Odpis hotových výrobkov je z účtu 20 („Hlavná výroba“), niekedy 23 („Pomocná výroba“) alebo 29 („Poskytovanie výroby a farmy “).

Na konci fakturačného mesiaca sa odchýlka od plánovaných nákladov odpisuje nad skutočnými nákladmi.

Účtovanie: 90 Dt („Predaj“) Cr 40.

Ak skutočné náklady presiahnu plánované, dôjde k strate. Situácia, v ktorej regulačné výpočty presahujú skutočné výpočty, vedie k úsporám.

Zazn. Rekord 90 Dt 40 Ct odpisuje kreditný zostatok (úspory).

Výpočet štandardných nákladov na výrobnú jednotku

Plánované výrobné náklady môžete určiť na základe polotovarov produktu na začiatku výrobného procesu v peňažnom vyjadrení podľa ich odhadovanej hodnoty. Celková výroba zahŕňa náklady:

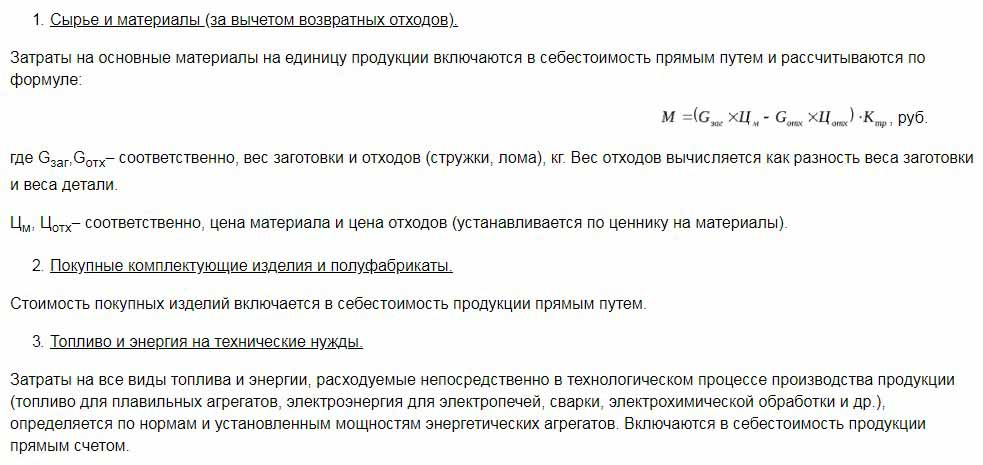

- Priame: suroviny, polotovary, palivo a energia, mzdy výrobných pracovníkov, ďalšie mzdy, sociálne a poistné.

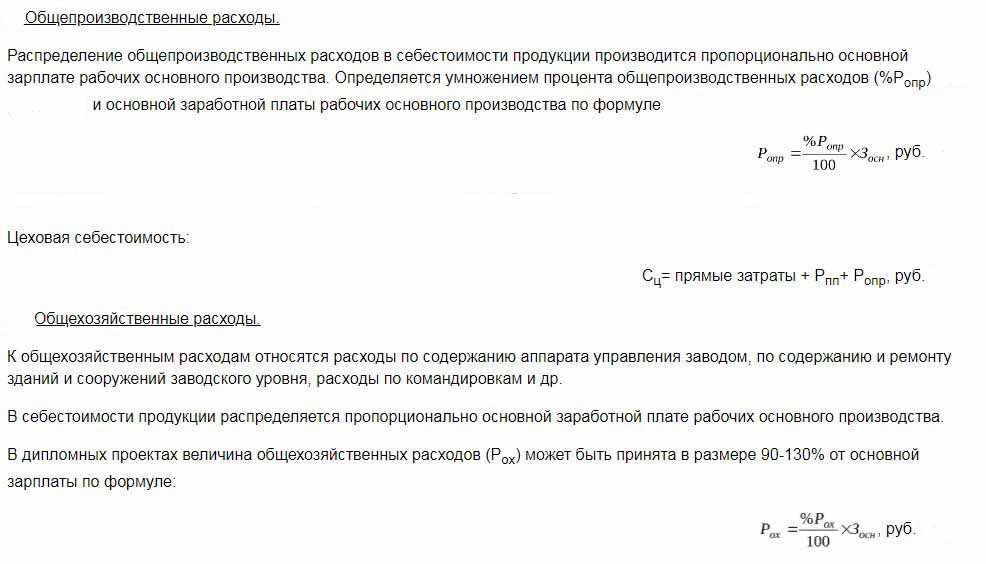

- Náklady na semináre zahŕňajú: priame náklady, náklady na výrobu a prípravu.

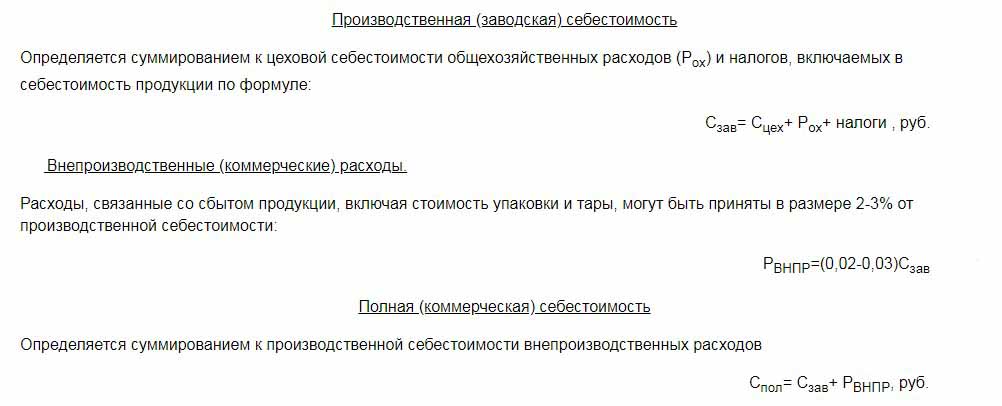

- Výrobné náklady sú doplnené všeobecnými nákladmi a daňami, ktoré sú zahrnuté v cene tovaru.

- Predajné (alebo úplné) náklady zahŕňajú nevýrobné náklady.

Suroviny z plánovaných nákladov na výrobnú jednotku sa vypočítavajú na základe údajov o obstarávaní. Nakúpené materiály sú v cene zahrnuté priamo. K nákladom na výrobky sa pripočítava aj spotrebované palivo a energia a vypočítavajú sa na základe ukazovateľov spotreby týchto zdrojov.

Základný plat pracovníkov vo výrobnom oddelení je zahrnutý v nákladoch na jednotku tovaru. Pri výrobe sa často uplatňujú čiastkové mzdy, ktoré závisia od objemu vykonanej práce (koľko ľudí vyrobilo výrobky, toľko peňazí, ktoré dostali).Plánované a skutočné náklady zahŕňajú položku mzdových nákladov s tým rozdielom, že skutočné častejšie berú do úvahy pracovný čas a kusové práce.

Časové mzdy sú stanovené v samostatných výrobných jednotkách a tiež závisia od vytvorených nákladov na výstup.

Dodatočné príspevky na mzdy pracovníkov sa počítajú ako percento základných sadzieb.

Náklady na vývoj výroby a úpravy zariadení sa počítajú na základe stanovených noriem.

Obsah kontrolného zariadenia je tiež jednou z výdavkových položiek. Všeobecné náklady sa zahrnú do plánovaných nákladov na hotové výrobky. Režijné náklady sa vypočítavajú úpravou základnej mzdy o percento z druhu nákladov. Je teda možné určiť plánované výrobné náklady zo súčtu nákladov na dielne, všeobecných obchodných nákladov a odpočtov z nákladov na hotové výrobky na verejné služby (dane a poplatky).

Zrážky stanovené v nákladoch na tovar:

- Dane z pozemkov a dopravy.

- Daň z majetku.

- Daň zo znečistenia životného prostredia.

Právne predpisy Ruskej federácie stanovujú úrokové sadzby pre každý druh dane.

Plánované náklady sú súčtom výrobných nákladov a komerčnej podpory na propagáciu tovaru podniku.

Nevýrobné náklady spojené s prepravou, balením a dodávkou hotových výrobkov veľkoobchodnému kupujúcemu alebo konečnému spotrebiteľovi. Táto položka výdavkov zahŕňa všetky opatrenia organizácie na propagáciu svojho tovaru.

Na základe výpočtov zostaví ekonomické oddelenie plánovaný odhad nákladov. Takto je možné určiť všetky náklady v rôznych fázach ich výskytu av prípade potreby optimalizovať náklady.

Tento dokument je základom pre analýzu výrobných činností podniku a umožňuje vám zvážiť silné a slabé stránky výrobnej linky.

Plánované kalkulácie sú zhrnuté v tabuľke so zoznamom jednotlivých druhov nákladov. Náklady na výrobnú jednotku sa vypočítavajú jednoduchým spôsobom vydelením sumy výdavkov počtom vyrobených jednotiek.

Dôvody odchýlky odhadovaných nákladov

Počas výroby a predaja výrobkov v podniku môžu vzniknúť nepredvídané situácie. Tieto okolnosti si vyžadujú použitie dodatočných opatrení na odstránenie negatívnych dôsledkov, ktoré spôsobujú plytvanie peniazmi. Tieto náklady sú kryté zvýšením odhadovanej hodnoty tovaru na výstupe, tj na náklady konečného spotrebiteľa.

Hlavné dôvody odchýlky plánovaných nákladov od skutočných sú:

- Zvýšená spotreba surovín v dôsledku manželstva alebo technicky zastaraných zariadení.

- Nadmerná spotreba paliva a energie.

- Časovo náročný proces výroby šarže tovaru.

- Náklady spojené s odmeňovaním.

- Iné faktory.

Ako je uvedené vyššie, plánované a skutočné výrobné náklady majú v praxi rôzne významy. Zvyčajne sú pri výrobe množstvá vyššie ako normatívne. To vedie k stratám, ale spoločnosť môže prijať opatrenia na úpravu budúcich ziskových marží. V tomto prípade sa vedenie spoločnosti rozhoduje o zlepšení marketingových programov a hľadaní nových trhov. Podniky sa často uchýlia k nižším cenám, aby rýchlo predali a znížili stav zásob. Vyňaté prostriedky sa používajú na optimalizáciu výroby.

Opatrenia na zníženie neplánovaných nákladov

V záujme zníženia nákladov organizácie vykonávajú niekoľko činností:

- Modernizácia zastaralého zariadenia.

- Výmena úplných alebo čiastočných riadkov výrobného zariadenia.

- Rozvoj zamestnancov na úkor podniku.

- Vývoj systému motivácie pracovníkov.

- Vyhľadajte nových dodávateľov.

- Nákup vysoko kvalitných surovín, s ktorými je oveľa menej odpadu.

V praxi je hlavným spôsobom zníženia nákladov výmena surovín. Organizácie bohužiaľ často kupujú lacnejšie materiály. Výsledkom je kvalita produktu.

Firemná politika naznačuje priebeh aktivít a ďalší rozvoj. Manažment rozhoduje o zlepšení kvality alebo zvýšení kvantitatívnych ukazovateľov. Orientácia podniku na vývoz alebo dovoz a dopyt po výrobkoch zohráva dôležitú úlohu pri smerovaní spoločnosti.

Negatívne situácie podnecujú podnik k tomu, aby prijal vážne opatrenia pre ďalší rozvoj. Rýchla orientácia na trh pomáha spoločnosti stabilizovať svoje činnosti v čase a zlepšovať ukazovatele ziskovosti.