V poslednej dobe väčšina spotrebiteľov vníma poistenie ako uloženú službu. Banky všade však naďalej propagujú svoje vlastné poistné produkty aj tie, ktoré patria partnerom. Schémy sa teraz, samozrejme, výrazne zmenili. Zvyčajne sa uplatňujú na právne slabých dlžníkov, ktorí považujú poistnú zmluvu za nevyhnutnú a sú nútení si vybrať - berú to, čo dávajú, alebo vôbec odchádzajú bez peňazí. Ako požiadať o oslobodenie od poistenia, mal by každý dlžník vedieť.

Existuje však ďalší dôležitý faktor, ktorý núti ľudí dohodnúť sa na poistení. Faktom je, že úverové podmienky banky sa často formujú tak, že produkty so zahrnutím poistenia sa zdali klientovi výnosnejšie pri úrokovej sadzbe, dobe trvania úveru a výške. Dlžník si myslí, že nestratil, ale v skutočnosti je celková suma bankových peňazí spolu s úrokmi a poistením vyššia ako suma dlhu s vyšším úrokom, ale bez poistenia, čo je veľmi efektívny marketingový krok. Musíme zistiť, či je možné poistenie po získaní úveru odmietnuť, a ak áno, ako.

Poistné právo

V poslednom čase, pri vydávaní pôžičky a podpise žiadosti o poistenie, by sa človek ťažko mohol vrátiť. Ďalšie odvolania voči banke a zodpovedajúcim spoločnostiam boli označené kategorickým odmietnutím: keďže žiadosť podpísal samotný dlžník, jeho konanie bolo zámerné a dobrovoľné. Takýto problém bol vyriešený na súde, ale iba vtedy, ak osoba mohla dokázať skutočnosť, že uložila službu.

Iba malý počet finančných inštitúcií ako výnimka umožnil vydať zrieknutie sa bankového poistenia a vrátiť zaň peniaze v priebehu niekoľkých dní.

1. júna 2016 Banka Ruska, ktorá tiež reguluje poistný trh, oznámila, že občania, ktorí si kúpili poistku, ju môžu vrátiť a vyzbierať peniaze. Na tento účel sa zaviedlo tzv. Chladiace obdobie (päť dní). Počas tohto obdobia si klient mohol zmeniť názor a kontaktovať poisťovateľa, ktorý mu je povinný peniaze vrátiť. Zákonné vrátenie poistenia sa uskutoční veľmi rýchlo, peniaze sa prevedú žiadateľovi do desiatich dní.

Okrem odmietnutia poistenia nový zákon umožňuje zákazníkom nesúhlasiť s rôznymi doplnkovými službami, ktoré ukladajú príslušné organizácie. V tomto prípade sa však riziko finančnej inštitúcie výrazne zvyšuje. Z tohto dôvodu banky zvyšujú úrokové sadzby alebo si vyhradzujú právo na ich zmenu v prípade odmietnutia klienta. A takáto cesta je predpísaná v zmluve o pôžičke. To často dlžníkom bráni konať. Ak klient nesúhlasí s uzavretím poistenia, banky sa zdráhajú vrátiť mu peniaze. Je to však stále skutočné, aj keď celý proces sprevádza dlhá debata s finančnou inštitúciou.

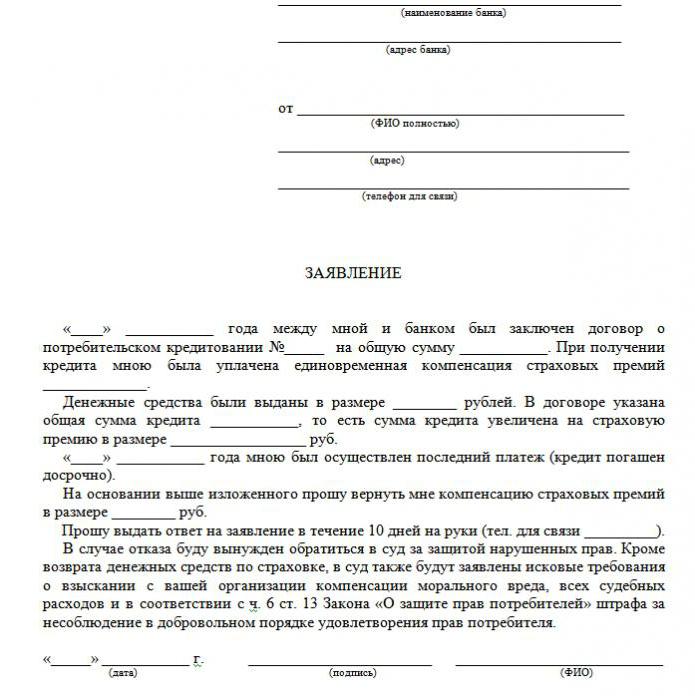

V článku je uvedená vzorka odmietnutia poistenia úveru.

Aké druhy poistenia sa vracajú?

V oblasti poskytovania úverov existujú dobrovoľné aj povinné druhy poisťovacích služieb, medzi ktoré patria:

- Poistenie nehnuteľnosti, ktoré sa týka úveru zabezpečeného nehnuteľnosťou, hypotéky, kde by sa mala chrániť záruka.

- CASCO, keď banka pri požičiavaní automobilu zaväzuje klienta poistiť zakúpené vozidlo - preprava ako záložné právo banke poskytuje finančnú ochranu. Ako teda odmietate poistenie po získaní úveru? O tom ďalej.

Všetky ostatné druhy služieb sprevádzajúce uzavretie zmluvy o pôžičke sú dobrovoľné.

Poistenie je možné vrátiť za hotovosť, komoditné pôžičky, kreditné karty atď., Ktoré sú sprevádzané:

- životné poistenie zákazníka;

- poistenie titulu;

- politika v prípade zníženia zamestnania;

- ochrana pred finančnými rizikami;

- poistenie majetku dlžníka.

Poistenie je v každom prípade zákonné, pretože ide o doplnkovú službu ponúkanú klientovi po uzavretí zmluvy o pôžičke. Ak nie je uvedený v zozname povinných osôb, dlžník ho môže legálne odmietnuť. Je pravda, že takáto voľba povedie k negatívnemu rozhodnutiu pri vydávaní peňazí. Ak banka ponúka poistenie, zákon nie je žiadnym spôsobom porušený.

Môžem odmietnuť poistenie?

Môžete požiadať o zrušenie poistenia, ale nie je ľahké tak urobiť. Niektorí dlžníci z dôvodu svojho práva na túto žalobu dokonca žalovajú veriteľov, ale táto možnosť nie je vhodná pre každého a pravdepodobnosť straty sa nezruší, pretože zamestnanci banky môžu situáciu ľahko zmeniť v ich prospech. Zároveň môže klient požiadať svojho veriteľa o to, či je možné napísať žiadosť o odmietnutie poistenia úveru niekoľko mesiacov po ukončení zmluvy a včasné platby. Podobný postup sa však môže uplatniť iba vtedy, ak sa použije jednoduchý spotrebiteľský úver.

Jemnosti v zákone o chladiacom období

Nedávny zákon nemá vplyv na dohody o kolektívnom vyjednávaní. Platí iba v prípade uzavretia zmluvy fyzickej osoby a poisťovne. Preto banky často predávajú dodatočné služby v rámci kolektívnej zmluvy (v skutočnosti banka pôsobí ako poisťovateľ) a počas chladiaceho obdobia je nemožné vrátiť poistenie.

Dostupné úľavy

Mnoho ľudí si myslí, že poistenie je povinný pri prijímaní pôžičky. Ruské právo však potvrdzuje dobrovoľný charakter poistnej zmluvy. Úlovok spočíva v tom, že finančná inštitúcia môže pôžičku odmietnuť aj bez uvedenia dôvodu.

Najčastejšie dostanú zákazníci nasledujúcu alternatívu:

- Program s nízkou úrokovou sadzbou s povinným poistením.

- Vyšší záujem a nedostatok poistenia.

Mnohí sa obávajú, že možnosť číslo 2 je nerentabilná. Preto sa sami dohodli na dodatočných službách, ktoré sú pre nich zbytočné. Často sa však stáva, že vyššie úrokové sadzby sú lacnejšie ako platby na základe poistnej zmluvy, čo môže byť až 30% z celkovej sumy.

Ak si klient vybral prvú cestu, má právo získať pôžičku a potom zákonne odmietnuť poistenie (vzorová prihláška nižšie). Ak banka žiadosť schváli a zmluva sa podpíše, môže dlžník považovať platbu za ďalšie služby za neoprávnenú a zrušiť ju.

prostriedky

Existujú dva spôsoby, ako odmietnuť poistku:

- kontaktovaním banky s písomnou žiadosťou;

- prostredníctvom súdu.

Odmietnutie sa môže vydať aj v prípade, že do šiestich mesiacov bola pôžička pravidelne vyplatená. Vyžaduje si to nasledujúce akcie:

Odmietnutie sa môže vydať aj v prípade, že do šiestich mesiacov bola pôžička pravidelne vyplatená. Vyžaduje si to nasledujúce akcie:

- Obráťte sa na úverové oddelenie banky.

- Vypracovať písomnú žiadosť o ukončenie poistnej zmluvy.

- Počkajte na odpoveď banky.

V mnohých prípadoch finančné inštitúcie kladne reagujú na takéto požiadavky zákazníkov, ak nedochádza k oneskoreniu platieb za celú dobu a neexistujú poistné udalosti. Potom banka účtuje úrokové sadzby a zvyšuje ich, aby kompenzovala riziká.

Finančná inštitúcia môže prepočítať iba za podmienky, že je to stanovené v zmluve. V opačnom prípade klient žiadosť odmietne.

Dokumenty na súdne konanie

Ak by banka nešla k dlžníkovi, je možné prostredníctvom úveru odmietnuť poistenie úveru. Na podanie žaloby sú potrebné tieto dokumenty:

- úverová zmluva;

- poistná politika;

- písomné odmietnutie banky.

Nezabudnite poskytnúť dôkaz o uložení poisťovacích služieb, takže je lepšie, ak sa všetky rozhovory so zamestnancami banky zaznamenajú do rekordéra.Aby ste zvýšili svoje šance na výhru, je vhodné zaradiť si podporu profesionálneho právnika, ak klient nie je kompetentný v právnych sporoch.

Šanca na výhru súdu je pomerne vysoká: stačí dokázať, že poistná zmluva bola uložená bankou podvodom (napríklad zahrnutie do mesačnej splátky bez varovania). Ak bol program s nízkym úrokom a poistením zvolený dobrovoľne, bude oveľa ťažšie odmietnuť.

Funkcie vrátenia poistného

Nová právna úprava stanovuje, že zrušenie poistenia úveru počas chladiaceho obdobia zaručuje vrátenie peňazí vynaložených na nákup poistnej zmluvy bankou do desiatich dní.

Je tiež možné uspokojiť požiadavku klienta v prípade, že počas chladiaceho obdobia neexistuje poistenie. Keďže politika nie je vždy účinná okamžite po podpise zmluvy, výška vrátených prostriedkov môže byť úplná a čiastočná. Ak poistná zmluva ešte nenadobudla platnosť, výška poistného sa vráti v plnej výške. V opačnom prípade sa suma za uplynutý čas odpočíta z finančných prostriedkov a spoločnosť má k tomu právo od poskytnutia služby.

Funkcie návratového poistenia po ochladení s nesplatenou pôžičkou

Ak už doba chladenia uplynula, na návrh služby sa nový zákon nevzťahuje. Nie je potrebné sa ponáhľať, aby ste mohli podať žalobu o odmietnutie poistenia (veľa aplikácií si stiahlo vzorku aplikácie na internete). Radšej sa obráťte na svoju banku. Mnoho organizácií je v súčasnosti veľmi lojálnych k zákazníkom a dáva im možnosť odmietnuť ďalšie služby aj neskôr ako o päť dní neskôr. Takto fungujú banky VTB 24 (na základe zmlúv, ktoré boli uzavreté pred 1. februárom 2017), domáci úver, Sberbank (30 dní).

Ak pošlete žiadosť organizácii, odmietnutie sa k nej takmer úplne dostane, opodstatnené skutočnosťou, že klient sám podpísal žiadosť. V takom prípade sa môže veriaci dlžník obrátiť na súd a je lepšie to urobiť prostredníctvom právnikov, ktorí môžu navrhnúť určité medzery. V skutočnosti je však veľmi ťažké vrátiť peniaze, pretože samotná osoba súhlasila so službou a dokonca za ňu zaplatila.

Predčasné splatenie a vrátenie poistného

Je možné vrátiť poistenie, ak je pôžička splatená v predstihu? Keďže poistka je vypracovaná na obdobie splácania úveru, osoba, ktorá ju splácala úplne v predstihu, má právo na získanie časti poplatku za poisťovacie služby. Ak bola pôžička prijatá na dva roky a za poistenie bolo zaplatených 60 000 rubľov, potom sa v prípade splácania v roku má vrátiť 30 000 rubľov. Vo všeobecnosti by sa tento problém mal adresovať banke.

Žiadosť o vrátenie dane sa podáva buď pri podaní žiadosti o predčasné splatenie úveru, alebo bezprostredne po uzatvorení úveru. Na vyriešenie tohto problému môže banka poslať klienta priamo poisťovacej spoločnosti. Tam môže požiadať o vzor žiadosti o odmietnutie poistenia.

Konajte sami alebo kontaktujte právnika?

Ak vrátite poistenie do piatich dní predpísaných zákonom, nepotrebujete pomoc právnika. Po tomto období sa však proces skomplikuje av niektorých prípadoch znemožňuje. Ak banka odmietne, stále stojí za to vyhľadať kvalifikovanú právnu pomoc, pretože špecialista bude v tejto veci kompetentnejší.

Aby sa predišlo takýmto oneskoreniam a neplánovaným nákladom na skryté poistenie, musíte si dôkladne preštudovať každú časť zmluvy o pôžičke, pretože niektoré banky si môžu odpočítať poistné. Preto sa oplatí študovať zmluvu, aby sa predišlo finančným problémom a sporom.

Potom nie je potrebná vzorová žiadosť o zrušenie poistenia úveru.

Myslíte si dnes o tom, ako získať zákonnú pôžičku?

Uvažujete o začatí vlastného podnikania?

Máte nejaké dlhy? Chcete platiť školné?

Potrebujete naliehavú pôžičku na zaplatenie účtov?

Toto je vaša šanca dosiahnuť vaše želania. Pomôžeme vám so všetkými typmi pôžičiek.

Pôžičky, obchodné pôžičky a študentské pôžičky?

Poskytujeme súkromnú pôžičku akéhokoľvek druhu

Úver s úrokovou sadzbou 2% pre viac informácií

Kontaktujte nás e-mailom {fhacyberservics@gmail.com}

INFORMÁCIE PRE POZÍCIE:

Výška úveru:

Názov dlžníka:

Kontaktné informácie dlžníka:

Vy a štát:

mesto:

Národnosť:

Financovanie pôžičiek:

Trvanie úveru:

Občiansky stav:

patch:

paul:

Mesačný príjem:

E-mail: fhacyberservics@gmail.com

Telefón: +1903) 568-0039

Pán Tony Rock

Všeobecný konzultant

Ozbrojené sily Ruskej federácie pripomenuli bankám, že by mali vrátiť peniaze dlžníkom, ktorí odmietli poistenie

Občan pri uzatváraní zmluvy o pôžičke oznámil svoju účasť na programe dobrovoľného kolektívneho poistenia pre prípad straty zamestnania, úrazu a choroby dlžníka. O päť dní neskôr dlžník odmietol poistenie a požadoval vrátenie peňazí zaplatených banke na poistenie. Banka peniaze nevrátila - v dokumentoch sa strany dohodli, že odmietnutie poistenia je možné, ale platba za ne nie je vratná.

Vzhľadom na tento spor Najvyšší súd pripomenul, že všetky dobrovoľné poistné zmluvy s jednotlivcami z 2. marca 2016 musia byť v súlade s požiadavkami Centrálnej banky Ruskej federácie na podmienky a postup vykonávania určitých druhov dobrovoľného poistenia. V tom čase sa v týchto požiadavkách ustanovovalo vrátenie poistného v prípade, ak poistený odmietol poistenie do piatich pracovných dní od dátumu uzavretia poistnej zmluvy (teraz sa toto obdobie predĺžilo na 14 kalendárnych dní).

Ozbrojené sily Ruskej federácie okrem toho popreli ďalší argument, ktorý nie je v prospech dlžníka: nižšie súdy uviedli, že keďže poistná zmluva je kolektívna, práva dlžníka ako spotrebiteľa sa neporušujú. V tejto zmluve banka vystupovala ako poisťovateľ - uzavrel poistnú zmluvu v prospech občanov, ktorí sa pripojili k poistnému programu. Ak áno, potom sa požiadavky RRZ neuplatňujú, pretože sa vzťahujú iba na jednotlivcov. Najvyšší súd však poznamenal, že keďže majetkový podiel dlžníka bol poistený, znamená to, že je poistený.

Dokument: Určenie ozbrojených síl Ruskej federácie z 31. októbra 2017 N 49-KG17-24

Čo ľudia robia?