Výkaz o peňažných tokoch je dokument, ktorý jasne odráža štruktúru príjmov a výdavkov peňažných tokov. Tieto údaje umožňujú sledovať vývoj podniku a vizualizovať jeho budúci potenciál. Je to možné prostredníctvom preukázania kapitálu v dokumente v troch smeroch - súčasné činnosti, investície a investície. Ďalej budeme diskutovať o tom, ako vyplniť výkaz o peňažných tokoch.

Všeobecné informácie

Forma dokumentu bola prijatá v roku 2010 uznesením č. 66 ministerstva financií. Takmer všetky podniky zaoberajúce sa obchodnými činnosťami sú povinné ich vyplniť, s výnimkou:

- Vládne organizácie.

- Poisťovacie spoločnosti.

- Úverové spoločnosti.

Informácie zaznamenané v dokumente sú veľmi dôležité pre riadenie podniku, ako aj pre ostatné zúčastnené subjekty. Patria sem: spoluvlastníci, investori, veritelia a iné osoby. Analýza výkazu o peňažných tokoch vo formulári 4 umožňuje podrobne preskúmať pohyb peňažných tokov spoločnosti.

Správa sa generuje každý rok a predkladá sa kontrolným orgánom.

Štruktúra dokumentu

Celé množstvo informácií v dokumente je rozdelených do niekoľkých blokov podľa typu činnosti:

- Ten hlavný.

- Investíciu.

- Financial.

Pomocou tejto metódy môžete preukázať skutočný finančný obraz v každej z oblastí. Oddelenie každej z nich v samostatnom bloku umožňuje eliminovať situáciu so skrytím ukazovateľa straty pre jeden z typov činností sumarizáciou celkového peňažného toku. Tieto oblasti analýzy tvoria štruktúru, z ktorej sa následne generuje formulár výkazu peňažných tokov.

Hlavná činnosť

Táto časť obsahuje všetky činnosti, ktoré vedú k príjmom z vykonávania hlavných činností inštitúcie. Zahŕňa:

- Čistý zisk a strata spojená s bežnými činnosťami.

- Náklady na správu.

- Vyplácanie miezd.

- Náklady na províziu, úroky a daň z príjmu.

- Dividendy vo výkaze peňažných tokov a ďalšie.

Investičná činnosť

Patria sem všetky dlhodobé operácie, z ktorých vyplývajú dlhodobé výhody. Zohľadňujú sa investície do aktív vo viacerých oblastiach:

- Nákup a / alebo predaj dcérskych spoločností.

- Nadobúdanie nehnuteľností s cieľom získať dlhodobé výhody.

- Nákup / predaj dlhodobého majetku a finančných prostriedkov na výrobný proces.

Finančné činnosti

Táto kapitola výkazu peňažných tokov obsahuje informácie o tých, ktoré ovplyvňujú zmenu objemu a štruktúry čistého majetku podniku a vypožičaných prostriedkov:

- Vydanie všetkých druhov akcií a spätné odkúpenie od ich držiteľov.

- Vyplatené dividendy.

- Výnosy z predaja dlhov.

Zaúčtovaná štruktúra by sa mala považovať za príklad výkazu peňažných tokov. Každá inštitúcia nezávisle opisuje úroveň podrobnosti a zloženia správy v rámci prijatej štruktúry. Niektoré položky sa môžu zmeniť. Buďte opatrní!

Techniky vytvárania správ

Nie ste si istí, ako vyplniť výkaz o peňažných tokoch? V praxi existujú dva typy podrobných správ. Každá z týchto metód na vytvorenie dokumentu o pohybe finančných prostriedkov organizácie a postup pri vypĺňaní formulára sú založené na špecifikovanej štruktúre.

Vlastnosti priamej metódy

Výkazníctvo zahŕňa poskytovanie rôznych druhov informácií o príjmoch a výdavkoch, ktoré priamo súvisia s vykonávaním hlavných úloh podniku. Informácie sú prevzaté z nasledujúcich zdrojov:

- Informácie o zisku a strate organizácie a súvahy.

- Firemné účty

Prvá možnosť je najbežnejšia a najjednoduchšia. Druhá sa v praxi zriedka používa kvôli jej zložitosti. Preto je potrebné klasifikovať a analyzovať veľmi veľké množstvo informácií.

Proces generovania formulára výkazu peňažných tokov pre interné účtovníctvo nie je ľahká úloha. Tento proces je navyše komplikovaný obmedzením prístupu k určitým informáciám. To neumožňuje zainteresovaným stranám plne vyhodnotiť všetky dôležité aspekty.

Nevýhodou tejto metódy je neschopnosť sledovať vzťah medzi zmenami v celkovom objeme dostupných prostriedkov a peňažným výsledkom za požadované obdobie.

Pred rozhodnutím o tom, ako vyplniť výkaz o peňažných tokoch, vám odporúčame pochopiť nuansy každej metódy. Táto metóda má nasledujúce výhody:

- Príležitosť sledovať, odkiaľ cash flow pochádza a odkiaľ pochádza.

- Dobré pochopenie toho, ako dostupné prostriedky pokrývajú bežné pasíva.

- Prepojenie správy so súčasným rozpočtom príjmov a výdavkov.

- Sledujte vzťah medzi nákladmi a príjmami.

Materiál obsiahnutý vo výkaze o peňažných tokoch (príklad je na obrázku nižšie) je potrebný na posúdenie likvidity organizácie v kontexte dlhodobej analýzy. Táto príležitosť sa otvára prostredníctvom podrobného preskúmania pohybu finančných prostriedkov v troch hlavných oblastiach.

Nepriama metóda

Táto metóda vykazovania zahŕňa použitie dokumentácie súvisiacej s hlavnou činnosťou.

Premýšľate o tom, ako vyplniť výkaz o peňažných tokoch? Princíp zostavenia správy nepriamou metódou je opakom predchádzajúcej metódy. Práca pozostáva z nasledujúcich krokov:

- Stanovenie výšky zisku v čistej forme na základe príslušných dokumentov.

- Pridanie čistého zisku a výdavkov, ktoré nemajú vplyv na pohyb finančných prostriedkov.

- Súčet a výpočet zmien výdavkov na bežné platby s výnimkou oddielu „finančné platby“.

- Zostavovanie a výpočet údajov o transakciách zahŕňajúcich krátkodobé záväzky, ktoré nezahŕňajú výplaty úrokov.

Informácie obsiahnuté v správe ukazujú:

- Vzťah medzi rôznymi oblasťami a činnosťami spoločnosti.

- Vzťah medzi čistým ziskom a pracovným kapitálom.

Nahlásiť postup pri plnení

Ako už bolo uvedené, v účtovnej závierke, vo výkaze peňažných tokov, je obvyklé klasifikovať všetky finančné pohyby do troch kategórií: bežné, peňažné a investičné. Informácie sa vkladajú na základe údajov zo súvahy do podskupiny, do ktorej patrí každá konkrétna transakcia.

Súčasné činnosti

Časť „hotovostné príjmy z bežných operácií“ obsahuje údaje zodpovedné za príjem a výdavky fondov spojených s hlavnou činnosťou inštitúcie. Poďme analyzovať výkaz peňažných tokov riadok po riadku:

výťažok:

- nájomné, licenčné poplatky, poplatky, provízie a iné platby podobného charakteru;

- úroky z pohľadávok zákazníkov a spotrebiteľov;

- opätovný predaj významných investícií atď. (vrátane celkového zostatku dane z pridanej hodnoty).

výpočty:

- platy zamestnancom;

- daň z príjmu;

- provízia z úverových a úverových záväzkov (s výnimkou tých, ktoré sa týkajú hodnoty investičných aktív);

- iné výdavky priamo spojené s vykonávaním súčasných činností inštitúcie.

Zostatok finančných príjmov z bežných činností (zisk mínus platby).

Farnosť na súčasné operácie.

Tento ukazovateľ vo výkaze peňažných tokov sa počíta ako výsledok pripočítania bodov od 4111 do 4119.

- Odsek 4110 - Celkové príjmy za určité obdobie.

- V tomto stĺpci sa uvádza odsek 4111 - všeobecné prírastky prijatých finančných prostriedkov z bežných operácií.

Informácie sa získavajú z týchto registrov debetných účtov:

- Päťdesiate - „Pokladník“.

- Päťdesiate prvé - „účty vyrovnania“.

- 50 sekúnd - „Menové účty“.

- 50. - Investície.

- Sedemdesiate šieste - „Platby dlžníkom a veriteľom“.

Tieto ukazovatele sa odrážajú vo výkaze peňažných tokov po odpočítaní nepriamych daní, súm získaných od agentov, sprostredkovateľov, províznych agentov a prevodov prijatých ako kompenzačné platby (účty za energie, cestné náklady a oveľa viac).

- Odsek 4112 - nájomné, licencie, provízie, licenčné poplatky.

- Odsek 4113 - ďalší predaj hmotného majetku.

- Položky 4114 až 4118 sú voliteľné. V nich môže finančník odrážať sumy, ktoré nemožno jasne klasifikovať. Tieto ukazovatele sa reprodukujú podľa rovnakého princípu, aký sa použil v riadku 4111.

- Odsek 4119 - ostatné druhy príjmov z podnikania.

Patria sem:

- výhody získané z nadobudnutia / predaja cudzej meny;

- kladný zostatok zúčtovania DPH;

- návratné prostriedky;

- úroky z pohľadávok voči zákazníkom a zákazníkom;

- zisk z predaja iného majetku, ktorý priamo nesúvisí s prostriedkami umiestnenými v súvahe spoločnosti.

Tieto údaje sú vyjadrené podobne ako v riadku 4111. Nepriame dane, ktoré podnik dostáva z rozpočtu (napríklad vrátenie dane z pridanej hodnoty), sa zaznamenávajú do stĺpca „zbalené“.

Vyplnenie oddielu o bežných platbách

Tieto komponenty výkazu peňažných tokov sa počítajú ako skupina položiek od 4121 do 4129. Údaje za tieto obdobia sú uvedené v zátvorkách.

- Odsek 4120 - Všeobecné výdavky.

- Klauzula 4121 - Vysporiadanie s dodávateľmi.

Informácie sa odrážajú v účtovných registroch na úvery nasledujúcich účtov:

- Päťdesiate - „Pokladník“.

- Päťdesiate prvé - „účty vyrovnania“.

- 50 sekúnd - „Menové účty“.

- 50. - Investície.

- Sedemdesiate šieste - „Platby dlžníkom a veriteľom“.

Tieto informácie je potrebné reprodukovať v dokumentácii s odpočítaním nepriamych daní, platieb agentom, výborom a sprostredkovateľom, ako aj refundovateľných výdavkov za účty a dopravu.

- Odsek 4122 - prevod miezd zamestnancom. Informácie sa poskytujú na rovnakom princípe ako v odseku 4121.

- Odsek 4123 - Úroky z úverových a úverových zmlúv.

- Odsek 4124 - daň z príjmu.

- Odseky 4125 až 4128 - ďalšie stĺpce. V tomto okamihu môže účtovník označiť hodnoty, ktoré je ťažké napísať do iných častí dokumentu. Čiastky týchto platieb sa platia rovnakým spôsobom ako platby dodávateľom a dodávateľom, to znamená, ako je uvedené v odseku 4121.

- Klauzula 4129 - suma ostatných druhov platieb spojených s vykonávaním podnikateľskej činnosti.

Patria sem:

- škody spôsobené nadobudnutím / predajom meny;

- straty vzniknuté pri výmene bankoviek;

- odhadovaný zostatok dane z pridanej hodnoty so zníženým ukazovateľom / dlhovými záväzkami voči vládnym orgánom;

- pokuty zaplatené spoločnosťou, pokuty a iné platby tohto druhu na základe zmlúv s protistranami.

Myslíte si, že v tomto bloku sa mení postup zostavovania výkazu o peňažných tokoch? Nie, všetky tieto údaje sa zobrazujú rovnakým spôsobom ako sumy platieb dodávateľom a dodávateľom, to znamená, ako v odseku 4121.

Suma nepriamej dane prevedená podnikom do rozpočtu (napríklad daň z pridanej hodnoty) v rámci tejto položky sa zobrazuje v riadku „zbalená“.

- Odsek 4100 - peňažný tok z bežných operácií. To zodpovedá rozdielu medzi príjmami a výdavkami z hlavnej činnosti.Ukazovateľ 4110 = odsek 4110 - odsek 4120. Po prijatí čísla so záporným ukazovateľom musí byť uvedené v zátvorkách.

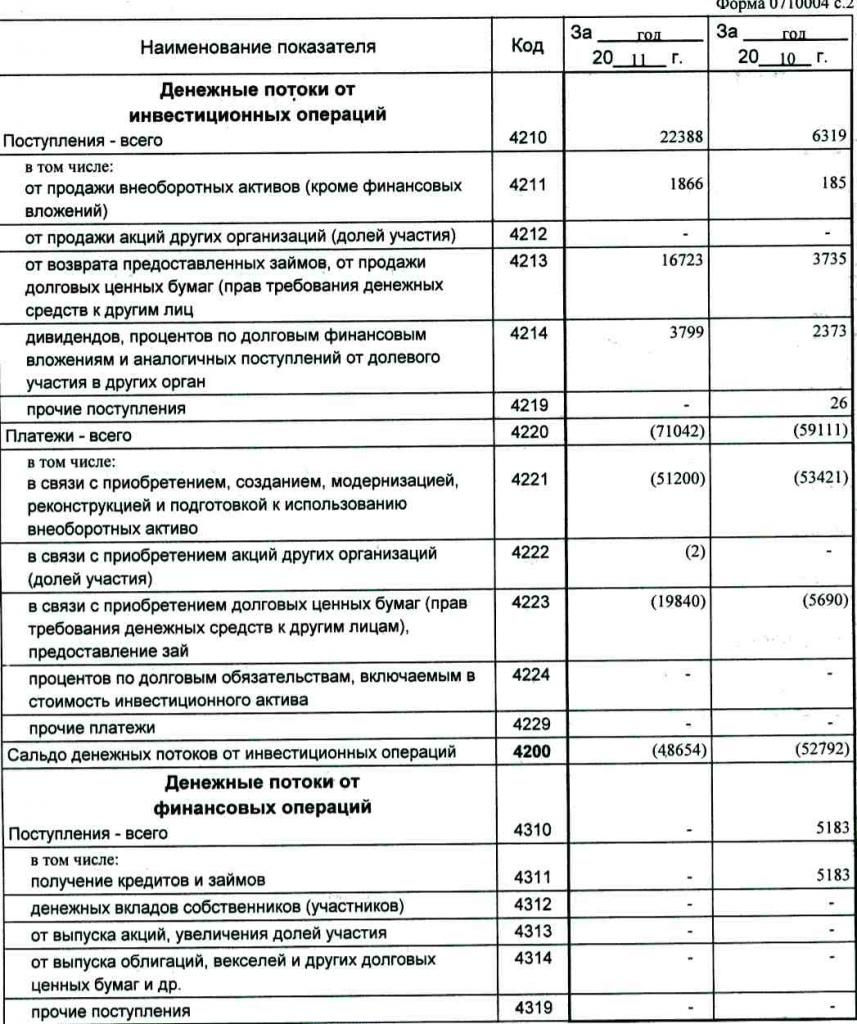

Investičný zisk

Výška výnosov z investičných operácií pozostáva z ukazovateľov uvedených v odsekoch 4211 až 4219 výkazu peňažných tokov. Vysvetlenie odseku 4210 označuje spoločnú farnosť.

- Odsek 4211 - dlhodobý majetok (iný ako hmotný majetok).

Tento druh farnosti zahŕňa:

- fixné aktíva inštitúcie;

- nefinančné aktíva;

- vážne investície do dlhodobého majetku (napríklad nedokončená výstavba);

- Výsledky výskumu a vývoja.

Informácie sú obsiahnuté v účtovných registroch na ťarchu nasledujúcich účtov: päťdesiaty - „Pokladník“, päťdesiat prvý - „Zúčtovacie účty“, päťdesiat druhý - „Menové účty“, päťdesiaty ôsmy - „Investície“, sedemdesiatosem - „Platby dlžníkom a veriteľom“.

Tieto údaje by sa mali odzrkadliť v dokumentácii po odpočítaní nepriamych daní, finančných prostriedkov vyplatených agentom, výborom a sprostredkovateľom, ako aj refundovateľných nákladov za energie a prepravné.

- Odsek 4212 - príjem z predaja akcií alebo podielov iných spoločností.

- Odsek 4213 - splatenie skôr vydaných úrokových pôžičiek, predaj dlhov a dlhopisov (výška prijatého úroku sa v správe nezaznamenáva).

- Odsek 4214 - úroky z dlhových finančných investícií a podobných výnosov z majetkovej účasti na iných projektoch.

- Odsek 4219 - ostatné prevody, ktoré sa týkajú investičných činností.

Platobné operácie pre investičné projekty

Výška platieb za investičné operácie sa skladá z ukazovateľov z odsekov 4221 až 4229. Všetky údaje sú uvedené v zaokrúhlených zátvorkách.

- Odsek 4220 predstavuje celkovú sumu súvisiacu s investičnými platbami.

- Odsek 4221 - nákup, tvorba, obnova, zlepšenie alebo príprava na použitie fixných aktív. Nie ste si istí, ktoré účty sa zobrazujú vo výpise o peňažných tokoch?

Informácie sa zaznamenávajú v účtovných registroch na účet nasledujúcich účtov:

- Päťdesiate - „Pokladník“.

- Päťdesiate prvé - „účty vyrovnania“.

- 50 sekúnd - „Menové účty“.

- 50. - Investície.

- Sedemdesiate šieste - „Platby dlžníkom a veriteľom“.

Tieto údaje je potrebné zohľadniť v dokumentácii po odpočítaní nepriamych daní, finančných prostriedkov prevedených na agentov, výborov a sprostredkovateľov, ako aj refundovateľných výdavkov na náklady na služby a dopravu.

- Odsek 4222 - Nadobudnutie akcií alebo podielov v iných spoločnostiach.

- Odsek 4223 - nákup dlhov (právo požadovať finančné prostriedky od tretích osôb), vydávanie pôžičiek iným osobám.

- Odsek 4224 - Úhrada úrokov z úverových záväzkov zahrnutých do výšky investičného majetku.

- Odsek 4229 - Ostatné platby.

Patria sem:

- daň z investovania;

- sumy investované do spoločných podnikov;

- iné platby súvisiace s investičnými činnosťami.

Odsek 4200 - zostatok finančných výnosov z investičných projektov. Tento stĺpec obsahuje hodnotu sumy, ktorá sa získa po odpočítaní výdavkov z príjmu z investičných operácií. To znamená, že musíte špecifikovať rozdiel.

Zaujíma vás, ako skontrolovať výkaz o peňažných tokoch? Siedmy indikátor v tomto zozname sa dá veľmi ľahko skontrolovať: odsek 4200 = odsek 4210 - odsek 4220.

Po prijatí negatívneho výsledku musí byť hodnota uvedená v zátvorkách.

Hotovostné transakcie

Táto časť výkazu peňažných tokov zobrazuje sumy, ktoré boli prijaté v dôsledku získavania finančných prostriedkov z financovania na základe dlhu alebo vlastného imania. Akcie tohto druhu sú sprevádzané zmenou veľkosti a štruktúry:

- Hmotný stav podniku.

- Spoločnosť požičiavajúca si prostriedky.

Vyplnenie v príjmovej časti

Celkové množstvo tejto hodnoty sa získa pridaním stĺpcov od 4311 do 4319.

- Odsek 4310 je všeobecným ukazovateľom.

- Odsek 4311 - získanie úveru alebo vypožičaných prostriedkov.

- Odsek 4312 - Peňažné investície vlastníkov.

- Odsek 4313 - príjem prostriedkov z emisie akcií alebo zo zvýšenia majetkových účastí.

- Odsek 4314 - peňažný tok z vlastných zmeniek vydaných spoločnosťou, emisií dlhopisov a dlhov.

- Odsek 4319 - ostatné príjmy.

Platby v hotovosti

Celková suma sa vypočíta ako celkový ukazovateľ zo súčtu hodnôt v bodoch 4321 až 4329. Všetky údaje by sa mali uviesť v zátvorkách.

- Odsek 4320 je všeobecný význam.

- Klauzula 4321 - platby majiteľom pri spätnom odkúpení ich akcií alebo obchodných podielov spoločnosti alebo v dôsledku ich odstúpenia od zakladateľov.

- Odsek 4322 - dividendy a iné platby majiteľom spojené s rozdelením zisku.

- Odsek 4323 - splácanie / spätné odkúpenie účtov a zmeniek, platieb za pôžičky a úverových zmlúv.

- Odsek 4329 - ostatné platby spojené s hotovostnými transakciami.

- Odsek 4300 - Peňažný tok z finančných transakcií. Vypočíta sa podľa nasledujúcej schémy: odsek 4300 = odsek 4310 - odsek 4320. Pri prijatí výsledku so znamienkom mínus by sa mali uviesť zátvorky.

záver

Príprava a analýza výkazu o peňažných tokoch vo formulári 4, ktorý predstavuje podrobný obraz o peňažných tokoch v kombinácii s inými druhmi vykazovania, má významnú úlohu pri porozumení skutočnej situácie spoločnosti. Informácie obsiahnuté v dokumente umožňujú analyzovať súčasný stav, predpovedať budúce vyhliadky a uvažovať o opatreniach na zlepšenie efektívnosti. Výber spôsobu vykazovania závisí od stupňa dostupnosti požadovaných údajov.