Pracovný kapitál podniku je základom fungovania organizácie. Preto pri analýze efektívnosti spoločnosti sa hodnotenie veľkosti tohto ukazovateľa považuje za veľmi dôležité.

definícia

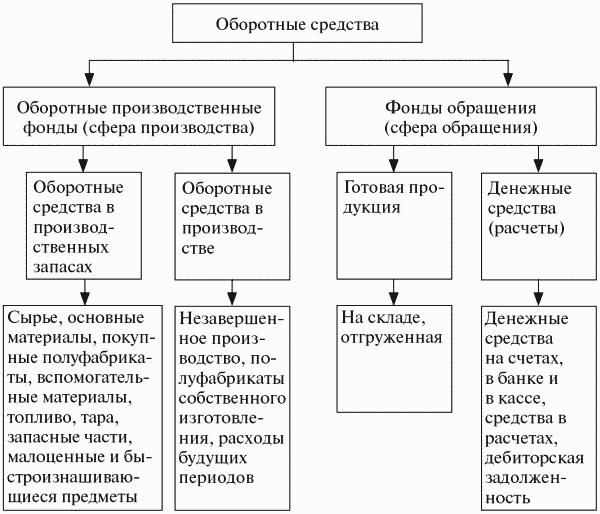

Pracovný kapitál podniku sa nazýva aj pracovný kapitál, ktorý predstavuje majetok, ktorý sa zúčastňuje jedného výrobného cyklu, ktorý je zvyčajne kratší ako jeden rok. Ich veľkosť má priamy vplyv na výrobné náklady. Je potrebné sledovať ich neustále doplňovanie, ale zároveň by nemali byť v hojnosti.

Pracovný kapitál neslúži iba výrobným procesom, ale aj obehu (implementácia). Obežné fondy zahŕňajú hotové výrobky a hotovosť.

Hlavnou funkciou pracovného kapitálu je zabezpečiť nepretržitý výrobný proces.

klasifikácia

Zloženie pracovného kapitálu podniku zahŕňa mnoho zložiek. Dajú sa rozdeliť do niekoľkých skupín:

- Zásoby na sklade. Patria sem suroviny, komponenty, náhradné diely, polotovary, kontajnery, palivo.

- Prostriedky, ktoré už sú vo výrobnom procese. Táto kategória zahŕňa nedokončenú výrobu a výrobu. Rovnako ako náklady budúcich období na zálohové platby.

- Hotové výrobky na sklade a už odoslané.

- Dostupné finančné zdroje v pokladni spoločnosti a na bežných účtoch, krátkodobé finančné investície a pohľadávky.

Štruktúra pracovného kapitálu podniku nie je univerzálna a závisí od veľkého počtu faktorov. Napríklad z priemyselnej a technologickej organizácie výroby. Zmluvné vzťahy s dodávateľmi a zákazníkmi, ktoré určujú objem a harmonogram zásielok a platieb, majú veľký význam.

Odkiaľ spoločnosť získava peniaze

Zdroje prevádzkového kapitálu podniku môžu byť buď vlastné, vypožičané alebo pritiahnuté. Každá spoločnosť sama určuje, koľko celkového pracovného kapitálu potrebuje na optimalizáciu výrobného procesu. Preto sa ich množstvo počíta na základe minimálnej požadovanej úrovne finančných prostriedkov, ktoré umožnia vyrobiť a dodať plánovaný objem výrobkov, vytvoriť potrebné zásoby bez deficitu a skladovania. Musíte však tiež zabezpečiť, aby ich objem postačoval na splatenie všetkých záväzkov s protistranami, zamestnancami spoločnosti, štátnymi a daňovými orgánmi.

Vlastný pracovný kapitál sa obyčajne dopĺňa zo zisku. Toto však nie je jediný zdroj, niektoré články záväzku možno tiež prirovnať k pracovnému kapitálu. Napríklad nedoplatky na mzdy, ktoré prechádzajú z jedného mesiaca na druhý, ako aj povinné príspevky do fondu sociálneho poistenia. Ako zdroje môžu slúžiť aj rezervy budúcich platieb a kladný zostatok vo fonde opráv. V určitých oblastiach podnikania tieto výrobky zahŕňajú prísľuby kupujúcich za vratné obaly. Keďže údaje v priebehu roka sa môžu líšiť a niekedy celkom silne, za základ pre finančné plánovanie sa považujú najnižšie ukazovatele.

Je dosť ťažké robiť presné prediktívne výpočty, pretože existujú situácie, ktoré si vyžadujú okamžité úpravy. Preto je často dosť ťažké uspokojiť potrebu pracovného kapitálu spoločnosti iba na úkor jej vlastných financií.Vytváranie dodatočných rezerv je strategicky nesprávne - to povedie k zníženiu tempa rozvoja spoločnosti. Na základe uskutočniteľnosti by sa potreba podniku na ďalší prevádzkový kapitál mala pokryť prostriedkami získanými zvonka.

Ako sa stanovujú normy?

Na efektívne fungovanie spoločnosti sa zostavujú finančné plány. Pomáhajú okrem iného pri vytváraní pracovného kapitálu podniku a pri výpočte ich požadovaného objemu.

Štandard je variabilná hodnota, je ovplyvňovaná nasledujúcimi faktormi:

- objem a sortiment výrobkov;

- podmienky nákupu surovín a komponentov;

- platobné podmienky a preprava výrobkov.

Pri výpočte sa odporúča čo najviac optimalizovať využívanie osobných prostriedkov. Ich veľkosť by mala byť taká, aby zabezpečovala iba hlavné podnikanie spoločnosti, pričom by sa samotná potreba mala minimalizovať.

Aby bolo možné určiť normu a zloženie pracovného kapitálu podniku, musíte vypočítať sumu nevyhnutných nákladov na vytvorenie produktu alebo služby na určité obdobie. So sezónnosťou môžu byť problémy. Ak je tovar spoločnosti celoročný a dopyt po ňom nezávisí od tohto faktora, je potrebné použiť výročnú správu a za základ vychádzať štvrťrok, v ktorom bola produkcia na najvyššej úrovni.

Ak spoločnosť vyrába sezónny produkt, na analýzu je potrebné použiť údaje za štvrťrok, v ktorom boli ukazovatele výroby na najnižšej úrovni. V hlavnej sezóne bude pracovný kapitál podniku tvoriť krátkodobý bankový úver.

Rozdelenie sa vykonáva v peňažnom vyjadrení.

Metódy posudzovania prvkov pracovného kapitálu

Keď spoločnosť dostane suroviny, palivo a iné zásoby, to znamená súčasné výrobné aktíva podniku, účtuje sa v plnej výške. Posledne uvedené zahŕňajú náklady na samotný zdroj a colné poplatky, provízie a marže, logistické náklady, ktoré vzniknú podnikom tretích strán, ktoré vykonávajú tieto funkcie.

Cena príslušných zdrojov a ocenenie rezerv na konci obdobia sa môžu určiť jedným z niekoľkých spôsobov:

- Ak sú materiály jedinečné, potom je cena určená nákladmi na každú jednotku zásob.

- Pri priemerných nákladoch. Na tento účel sa odhadujú priemerné náklady na všetky dostupné materiály na začiatku obdobia. Výsledná hodnota sa pripočíta k priemerným nákladom na všetky materiály a zdroje nakúpené v danom období.

- Metóda LIFO, to znamená nákladová základňa zdrojov, ktoré boli prijaté najskôr, sa rovná cene materiálov zakúpených neskôr ako všetky.

- Metóda FIFO je základom ceny tých materiálov, ktoré boli zakúpené ako prvé. Pri použití tejto techniky je obvyklé predpokladať, že zdroje sa používajú pri výrobe v poradí, v akom boli získané. Po prvé, jedná sa o tie, ktoré si kúpili úplne prví. Cena sa zohľadňuje na začiatku obdobia.

V závislosti od zvolenej metódy účtovníctva možno vzhľadom na rastúce ceny dosiahnuť rôzne ukazovatele zisku. Takže pri LIFO bude menej ako pri FIFO.

Obvod fondov

Na zabezpečenie nepretržitého výrobného procesu je potrebné, aby všetky materiálne zdroje boli v neustálom cykle. V závislosti od fázy, revolvingové fondy podniku upravujú svoju formu. Z peňazí choďte najprv do produktívnej a potom do komodity.

Cyklus pozostáva z troch etáp:

- V prvej etape prevádzkový kapitál podniku (peňažná zásoba) sa vynakladajú na nákup potrebných surovín. Peniaze sa teda vymieňajú za zásoby. Ich hodnota sa však považuje za preddavok.Finančné prostriedky sa nenávratne nevynakladajú, ale investujú sa s očakávaním, že ich po dokončení celého cyklu dostanú späť.

- V druhej etape je produkt priamo vytvorený pomocou práce a získaných zdrojov. V tejto fáze hodnota znova mení svoju formu - z výroby na komoditu.

- V tretej (konečnej) fáze by sa mal konečný produkt implementovať. Takže komoditná forma sa zmení na hotovosť. Spoločnosť dostane späť prostriedky, ktoré poskytla, a ďalší príjem.

Pracovný kapitál podniku sa líši od materiálov. Nejedná sa neodvolateľne, ale sú neustále v pohybe. Najprv sa im darí vytvárať produkt, potom sa po jeho zavedení vrátiť a vstúpiť do nového cyklu.

Oceňovanie pracovného kapitálu

Aby sme pochopili, ako kvalifikovane spoločnosť riadi zdroje vo svojej činnosti a či je schopná splatiť všetky krátkodobé záväzky, ako aj pochopiť, kam investuje svoje prostriedky, vykonáva sa analýza prevádzkového kapitálu podniku.

Výška osobného pracovného kapitálu vám umožňuje zistiť, či obežné aktíva prekračujú súčasné krátkodobé záväzky, ako aj to, koľko dlhodobého majetku (vlastného alebo vypožičaného) sa financuje.

Pre posúdenie ziskovosti spoločnosti sú ukazovatele rentability. Ak výnosy z predaja výrobkov postačujú na vyrovnanie účtov s dodávateľmi a na pokrytie všetkých ostatných dlhov a naďalej bude dosahovať zisk, spoločnosť sa považuje za ziskovú.

Ukazovatele ziskovosti

Tieto koeficienty patria do skupiny relatívnych ukazovateľov, preto ich inflačný faktor neovplyvňuje. Takýto analytický systém umožňuje pochopiť, ako spoločnosť vytvára zisk z každého investovaného rubeľa.

Návratnosť aktív vám umožňuje vidieť výšku zisku, ktorý spoločnosť získala z investovania do aktív. Z tohto dôvodu by sa mal ukazovateľ (výška) čistého zisku vydeliť priemernou hodnotou aktív (WB).

Na analýzu efektívnosti investovania prevádzkového kapitálu sa používa ukazovateľ ziskovosti súčasných aktív. Môže sa použiť návratnosť predaja a návratnosť aktív. Výška ich práce je ukazovateľom ziskovosti obežného majetku. Túto hodnotu je možné vypočítať aj iným spôsobom. Je potrebné vydeliť sumu čistého zisku súčtom priemernej hodnoty obežných aktív.

Ak chcete zistiť, aká je ziskovosť predaného tovaru, musíte vydeliť sumu čistého zisku a sumu prijatého príjmu. Výsledok nám umožní vyhodnotiť nielen to, či podnik funguje dobre alebo zle, ale aj to, ako pravdivý je prístup k stanovovaniu cien. Existuje aj iný spôsob, ako posúdiť ziskovosť výrobkov - ziskovosť predaja. Z tohto dôvodu sa musí ukazovateľ zisku z predaného tovaru vydeliť počtom predaného objemu (alebo jednotiek) výrobkov.

Na účely analýzy efektívnosti vykonávania pracovného kapitálu podniku je potrebné vypočítať ukazovateľ obratu zásob (zásoby). Na tento účel by sa náklady mali vydeliť priemerným ukazovateľom MPZ.

Na vykonanie porovnávacej analýzy racionality podniku sa odporúča porovnať koeficienty obdobia obratu MPZ za niekoľko rokov. Na výpočet existuje vzorec:

- Tob MPZ = 360 / MPZ obratový pomer.

Okrem týchto ukazovateľov sa používajú aj iné ukazovatele ziskovosti: investície, vlastné imanie a hlavné podnikanie. Vykonáva sa aj analýza pohľadávok - odhaduje sa jej obrat a doba splácania. Čím rýchlejšie je vyplatená, tým menšie je riziko, že nebude vyplatená vôbec.

O správe pracovného kapitálu

Ak spoločnosť nemá dostatok vlastného imania na pokrytie všetkých nákladov, je potrebné získať ďalšie financovanie zo splatných záväzkov. Ak je vyčerpaný, musíte vziať krátkodobé pôžičky.

Ak existuje akútny nedostatok osobného pracovného kapitálu, existuje niekoľko spôsobov, ako tento problém vyriešiť. Najmenej strnulé je prijímanie všetkých možných odkladov alebo splátok na splatenie existujúcich dlhov.

Existujú odhadované ukazovatele prevádzkového kapitálu podniku, ktoré umožňujú vyhodnotiť efektívnosť. Jedným z nich je doba obratu prevádzkového kapitálu. Dá sa ľahko vypočítať:

- Tob OS = doba obratu zásob + doba obratu pohľadávok - priemerné splatné obdobie splatnosti.

Musíme sa usilovať o zníženie obratu zásob a pohľadávok.

Na posúdenie finančných potrieb podniku v súčasnosti by sa ich veľkosť mala vydeliť príjemom z predaja za deň (v priemere) a vynásobiť 100%. Výsledkom bude percento a ukáže, ako rýchlo spoločnosť zarába peniaze na pokrytie svojich finančných potrieb.

Investičný majetok podniku

Fixný a pracovný kapitál podniku je základným prvkom práce ktorejkoľvek spoločnosti. Čo sú však fixné aktíva a ako sa líšia od prevádzkového kapitálu?

Investičný majetok sa vyznačuje dlhodobým používaním a jeho podiel na výrobných nákladoch sa čiastočne odráža ako opotrebenie tohto hmotného majetku.

Investičný majetok zahŕňa budovy, konštrukcie, obrábacie stroje, vozidlá, nástroje, vybavenie, rôzne zariadenia, hospodárske zvieratá, trvalky.

Aj keď existujú obmedzenia. Napríklad zásoby a nástroje sa klasifikujú ako dlhodobý majetok, iba ak je ich prevádzková životnosť dlhšia ako 12 mesiacov a náklady by mali prekročiť 1 milión rubľov. Za nižšie náklady sa považujú za prevádzkový kapitál podniku.

Fondy sa zvyčajne delia na dve hlavné kategórie: produkčná a nevýrobná. Prvý z nich je priamo zapojený do výrobného procesu a dopĺňajú ho kapitálové investície. Tieto plnia funkciu obsluhy hlavnej výroby, čo znamená, že ich náklady neovplyvňujú výrobné náklady. Dá sa však povedať, že neproduktívne fondy nemajú žiadny vplyv na efektívnosť podniku. Investovanie do nich pomáha zlepšovať životnú úroveň zamestnancov, čo pozitívne ovplyvňuje ich prístup k pracovným procesom. Slúžia ako dobrý motivačný stimul.

Pracovný kapitál podniku je neoddeliteľnou súčasťou každodennej práce spoločnosti. Aby bol proces rentabilný a neziskový, musí byť proces nepretržitý. Z tohto dôvodu je potrebné pravidelne analyzovať efektívnosť ich využívania a vypracovať finančné plány.